パーク24の決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはパーク24株式会社です、Timesなどの駐車場運営やカーシェアリングなどを提供している会社です。

さてこんなニュースがありました。

パーク24、一時15%安 今期赤字予想受け(銘柄診断)

2020/6/16 19:35

16日の東京株式市場で駐車場大手のパーク24株が急落し、一時前日比293円(15%)安の1691円をつけた。前日に2020年10月期の連結最終損益が255億円の赤字(前期は123億円の黒字)になりそうだと発表。従来予想の165億円の黒字から一転して赤字を見込む。年70円としていた配当予想を無配に修正したことも重なり、16日の市場で売りが膨らんだ。

終値は161円(8%)安の1823円となり、16日の東証1部で下落率が最大だった。新型コロナウイルス感染拡大を受けて自動車で外出する人が減っており、時間貸し駐車場「タイムズ」やカーシェアの利用が落ち込む。英国など海外の駐車場事業もロックダウン(都市封鎖)の悪影響が大きい。

売上高は6月以降徐々に回復するが、10月でも計画比85%程度の水準になる見通し。1999年の上場以来初の最終赤字を見込む。無配も上場後初めてだ。SMBC日興証券の田沢淳一シニアアナリストは業績や無配予想が「市場期待を大幅に下回る内容」だと分析している。

中長期的には同社の成長性を評価する声が多い。楽天証券の窪田真之チーフストラテジストは「『コロナ後』にはカーシェアは成長する。市場は過剰反応しており、買い場を迎えている」としている。

どうやら赤字の業績見通しとなった事と配当金を無配に修正した事などを理由に株価が急落したようです。

今回は赤字の見通しとなったパーク24の今後について考えていきましょう。

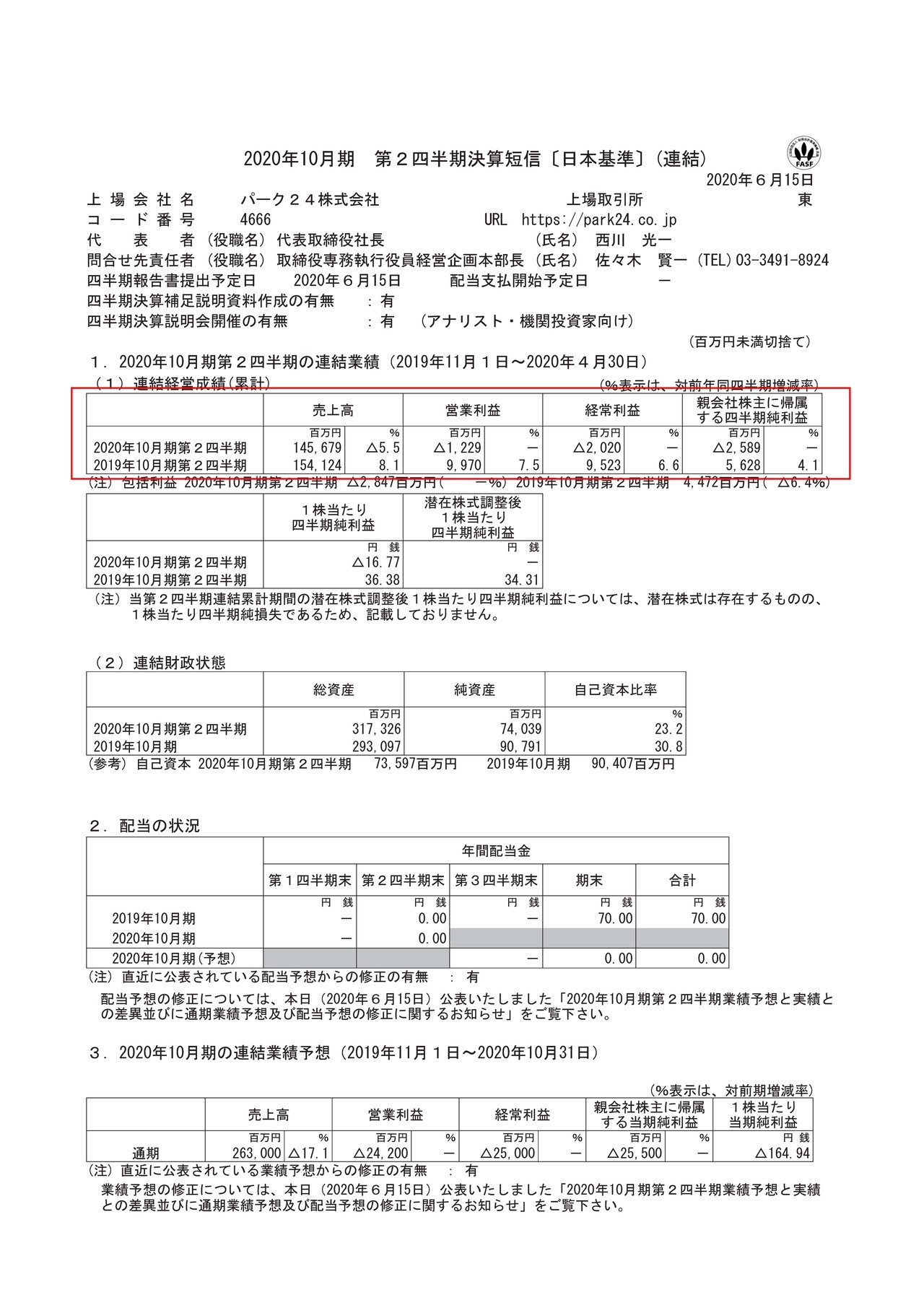

売上高は5.5%減の1456億円、営業利益は99.7億円の黒字→12.3億円の赤字、純利益は56.2億円の黒字→25.9億円の赤字となっており、業績は大きく悪化し赤字転落してしまった事が分かります。

もう少し詳しく内訳をみていきましょう。

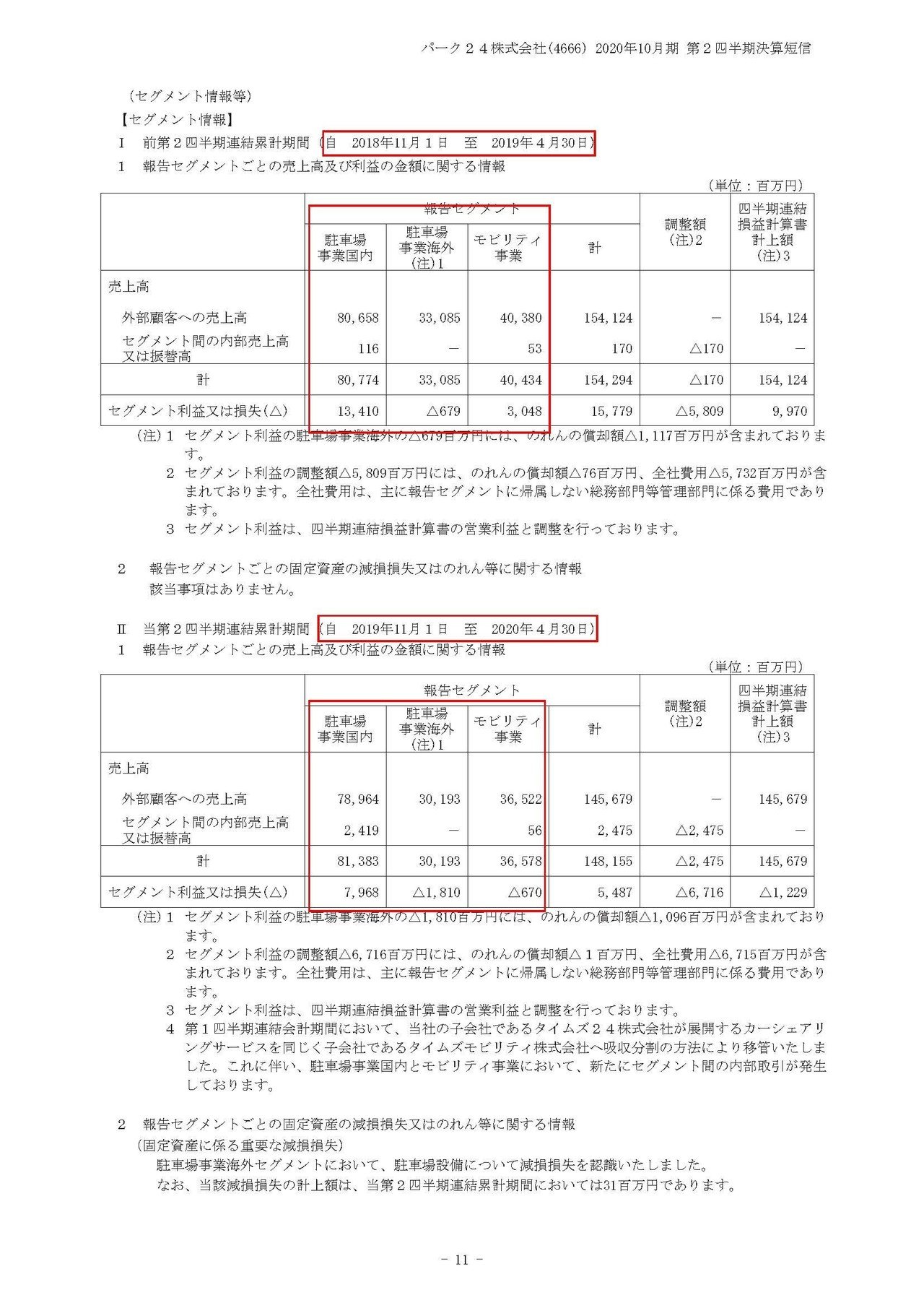

パーク24の事業セグメントは①国内駐車場事業②海外駐車場事業③モビリティ事業(レンタカーやカーシェア)の3つある事が分かります。

そしてその3事業とも業績悪化、特に①国内駐車場事業の利益は134.1億円→79.6億円へと54.5億円も減少し、今後成長が期待されていたモビリティ事業は30.4億円の黒字→6.7億円の赤字へと赤字転落してしまっている事が分かります。

続いてこちらの資料をご覧下さい。

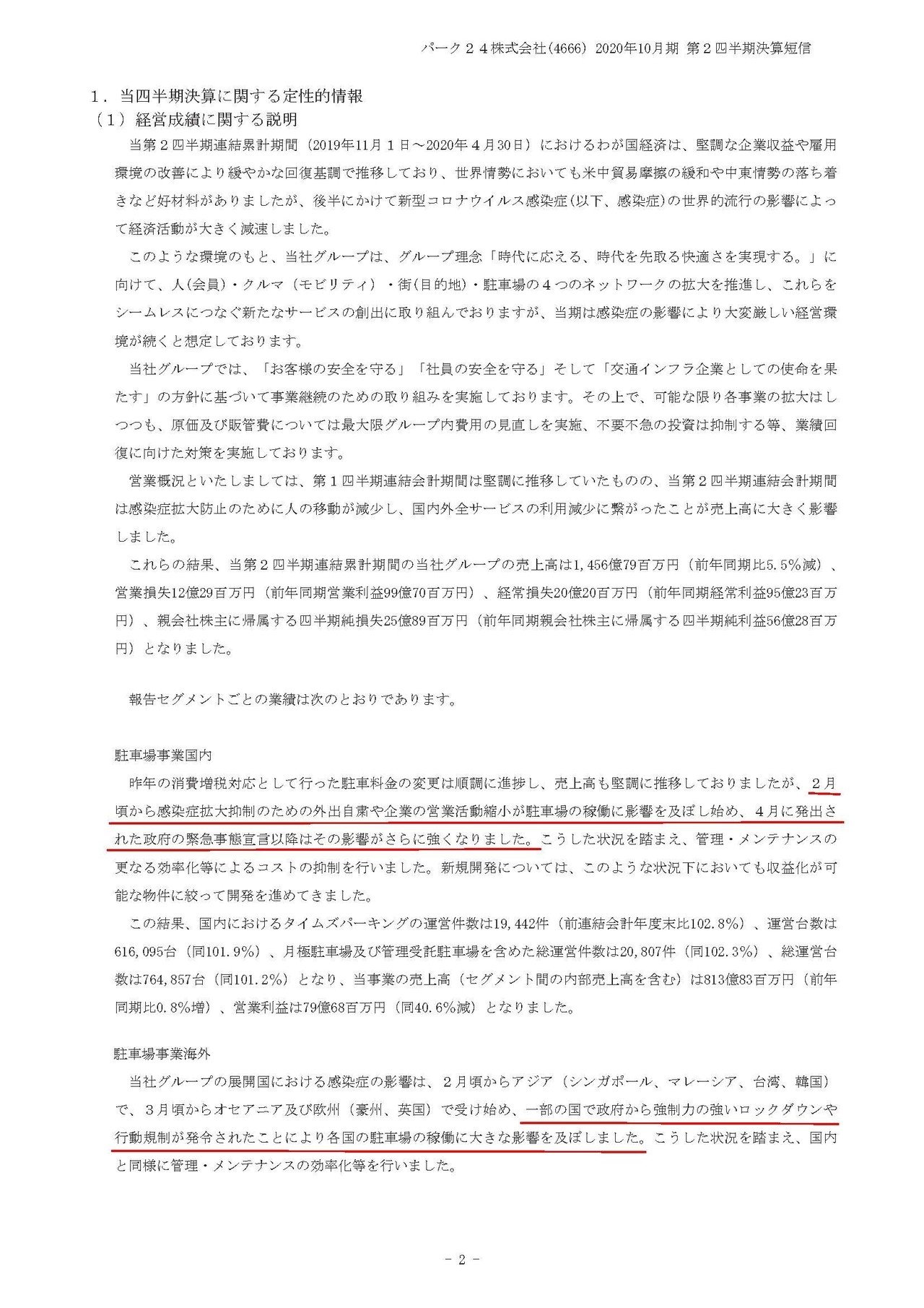

どうして業績が大幅に悪化してしまったのかというと、新型コロナによる外出自粛や企業活動が停止したことによって、個人向け、法人向け利用が共に大きく落ち込んでしまったからのようです。

特にレンタカーサービスに関しては、旅行者向けの需要がなくなってしまい大きく落ち込んでしまったようで、今後も、特に海外からの旅行者はしばらく回復しないだろうという事で保有台数の適正化に動いているようです。

これだけ人の移動が減るというのは、パーク24の歴史の中でも初めてでしょうから、そう簡単に対応出来る訳もなく中々厳しい状況が続きそうです。

一方青線部を見ると分かるように、新型コロナ前には拡大路線でしたから駐車場の運営件数は2.7%増の23592件となっており、コストも増加しているはずですので、それもまた業績へのダメージを大きくしたと考えられますね。

さて当初のニュースにもある通り2020年10月時点でも計画比85%程度の見通しで上場以来初の最終赤字を見込む、とのことで今後もいつ回復するか不透明な状況が続きますが資金的には大丈夫なのでしょうか?

現預金と受取手形・売掛金の手元資金は合計462億円ほどだと分かります。一方で流動負債は846.8億円もあり、内訳不明なその他が396億円ほど含まれているとはいえ余裕のある状況ではありませんね。

さらに長期的にみると、1400億円を超える負債がありますので業績悪化が長期化するとかなり厳しそうな状況だと分かります。

では資金繰りは相当厳しいと考えるべきなのでしょうか?

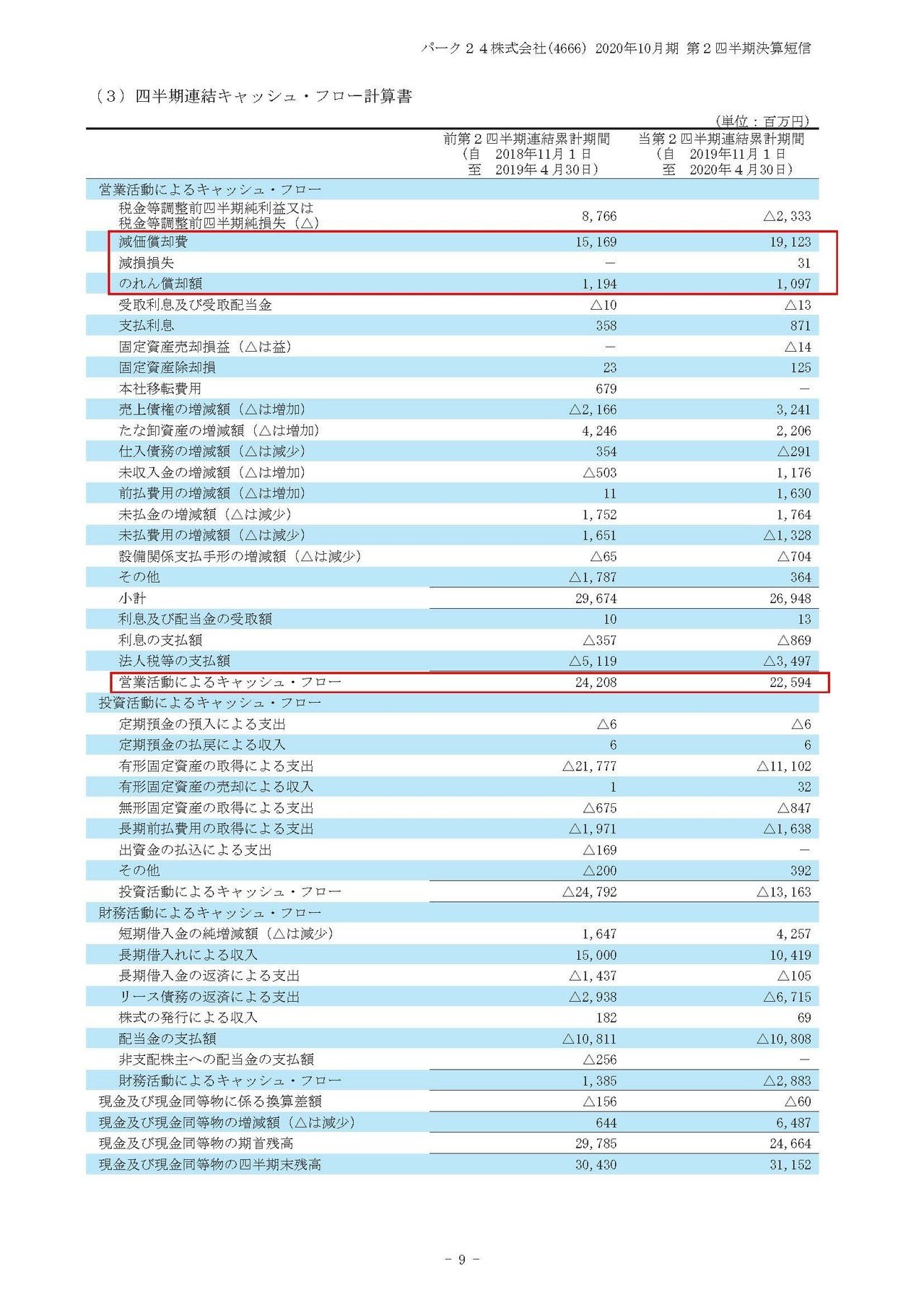

続いてこちらの資料をご覧ください。

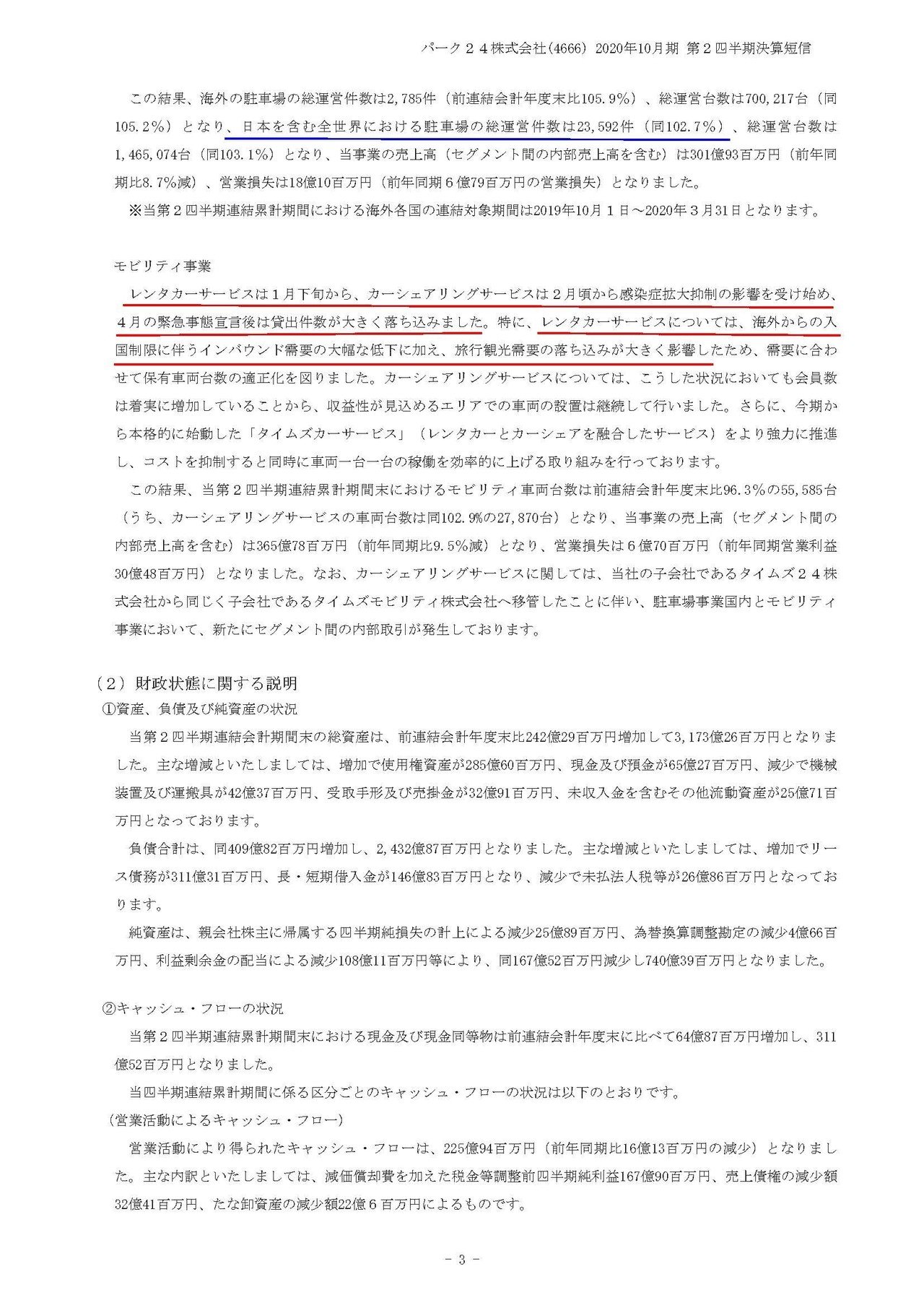

実は利益では赤字となっていますが、営業キャッシュフロー(本業で現金を稼ぐ力)は226億円もある事が分かります。

パーク24の事業を考えてもらうと分かる通り、各種設備、車といった大きな初期投資が必要な事業を行っています。

つまりそういった初期投資(固定資産)に対する、キャッシュアウトを伴わない費用である減価償却費が、大きく利益を押し下げているという事です。

実際に減価償却費が191億円もあることが分かります。

さらに、同じようにキャッシュアウトを伴わない減損損失も10億円以上ありますのでこの分もプラスに働いています。

なので赤字とはいえ、キャッシュフローは良好なんですね。

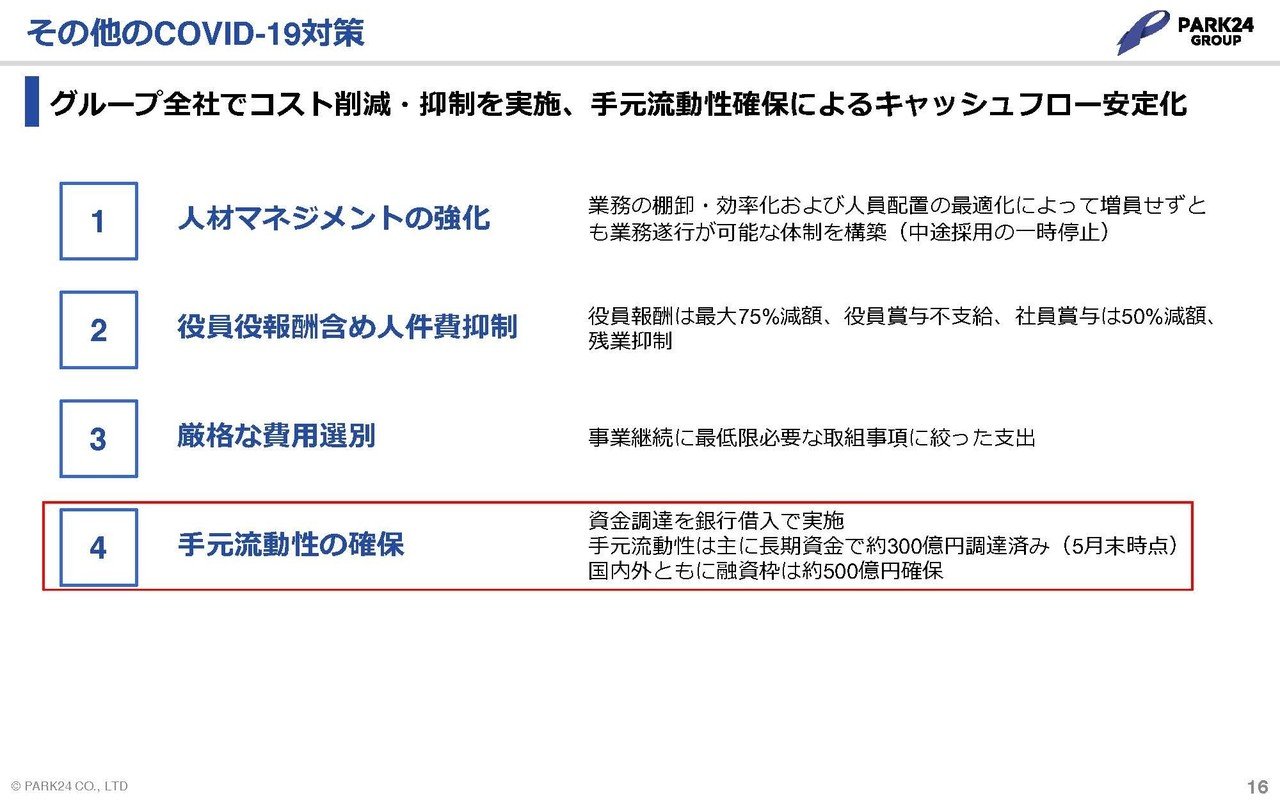

また、赤枠を見ると分かるように借入によって300億円を調達し融資枠は500億円確保済みだという事です。

キャッシュフローは悪くなく、手元資金も確保したという事で資金繰りの問題は起きてこなさそうですね。

パーク24の未来!!

資金繰りに問題はないといっても、業績回復は急務です。

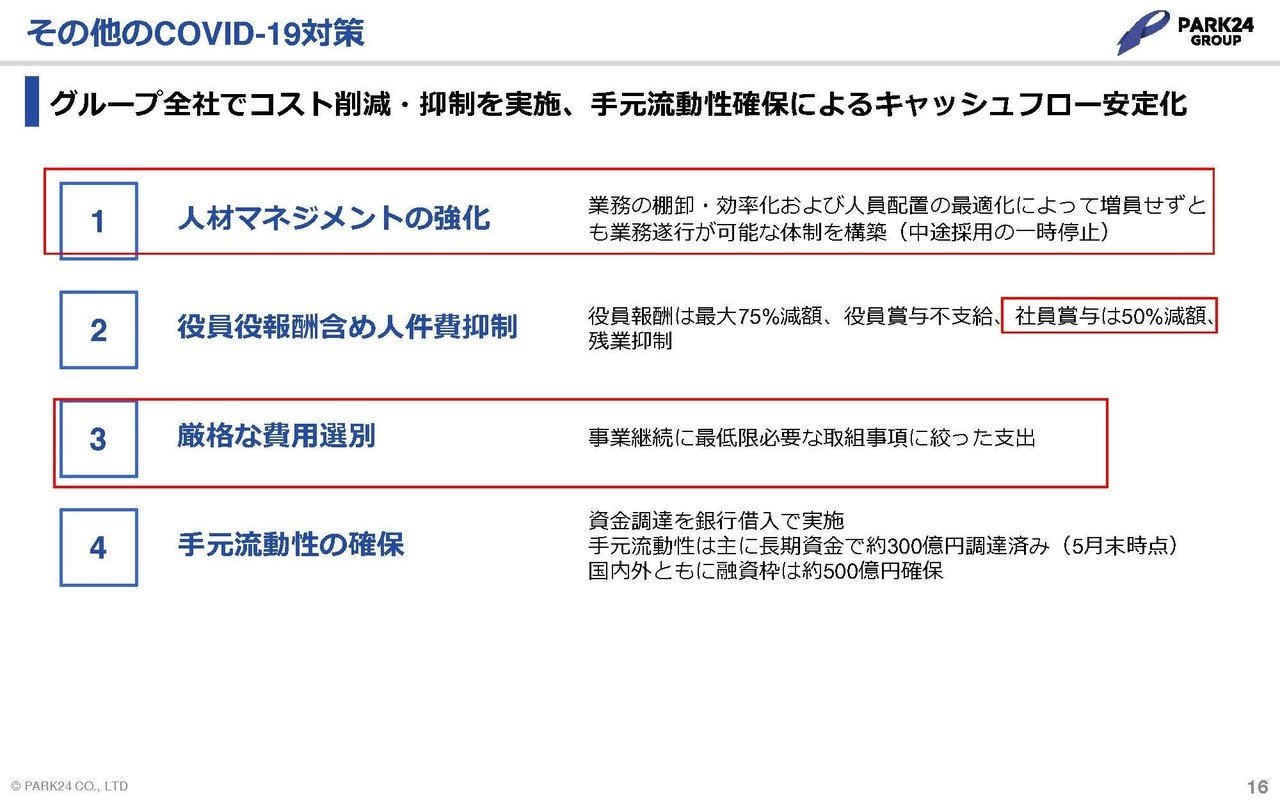

パーク24は業績悪化に対してどのような施策をとるのでしょうか?

①中途採用の停止をし、増員せずに人員配置を最適化していく

②厳格な費用選別を行い最低限必要な事項に絞って支出をする

という事で、人員の拡大を止めるなど、コスト全般の見直しをしてコストカットを進めていくようです。

さらに社員賞与は50%減額するようです。

もちろん業績悪化していて赤字転落で無配ですから、株主との関係もありますし仕方がない判断だと思います。

しかし拡大路線の中で仕事量は増えているはずで、今回の決算では不採算な市場から撤退も発表しています、となると撤退に向けた仕事も増えていくわけです。

仕事量は増えても人員は増やされず、賞与は50%カットとなるとモチベーション的に大丈夫なのでしょうか。

さて、会社という仕組みの弱さの一つが社員と会社の利益相反があるという事です。

会社からすると給与を減らして経費なども減らしたほうが利益が大きくなります。

しかし従業員からすると、給与や賞与は多いほうがいいし、使える経費だって多いほうがいいわけです。

なので、このように業績不振によってコストカットの段階になるとその利益相反の仕組みが強く働き組織は弱くなってしまいます。

経費などのコストカットを実際に行っていくのは、基本的には従業員の方なわけです、従業員にとってインセンティブがない中で本当にコストカットは進むのでしょうか?

あまりにトップダウンで強く進めても、仕事量が増え賞与は減らされる中で従業員の心は離れていくでしょう。

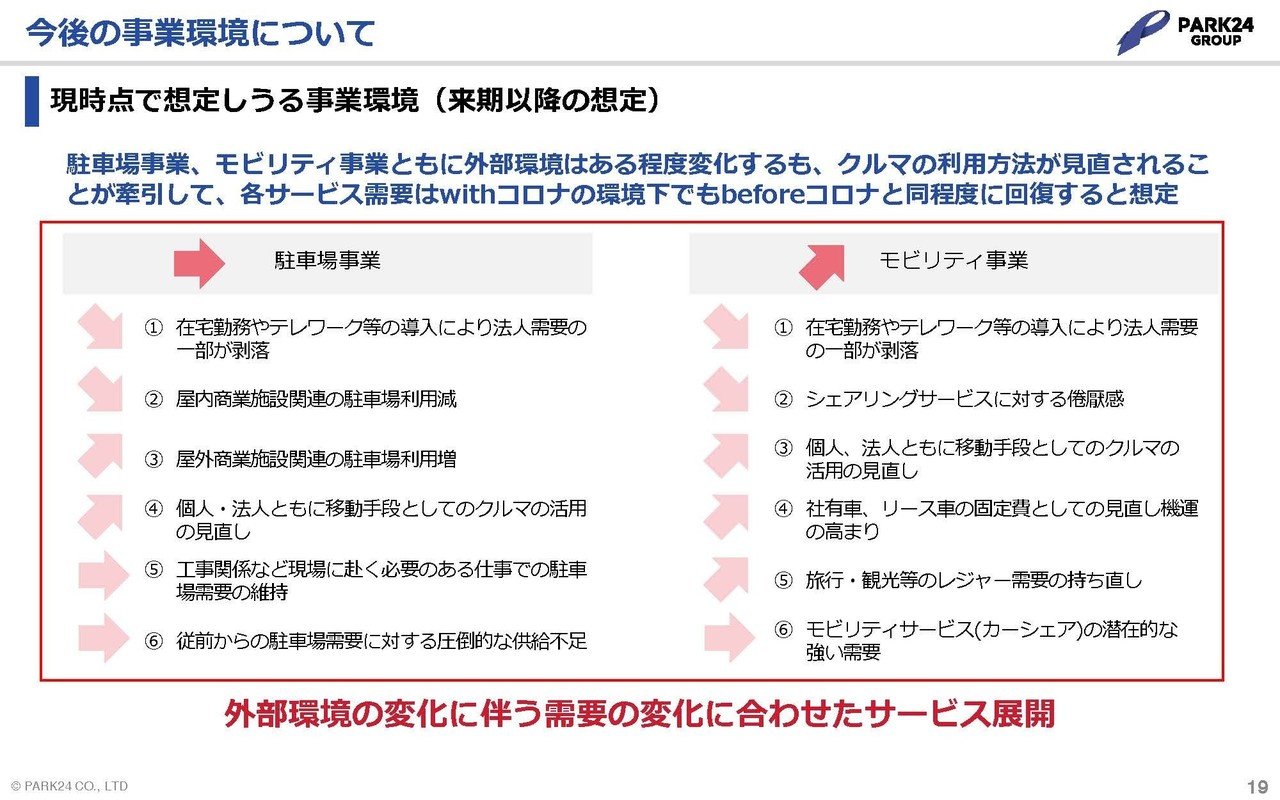

続いてこちらの資料をご覧下さい。

例えばテレワークが進むことで法人需要が減少する事や、逆に電車を避けて車移動が増える可能性があったりと、外部環境の変化によってが非常に大きく需要が変化しやすい状況にあるとしています。

かなり不確実性が高い状況です。

という事で、パーク24は市場環境がどう変化するか分からないという事業上のリスクも大きいですし、従業員のへの負荷も高い状況が続くという事で今後もしばらくは厳しい状況が続くと予測します!!

この記事が気に入ったらサポートをしてみませんか?