JTの決算から考える3000名にも及ぶ希望退職募集、退職勧奨を行う理由と日本企業で同様なケースが増えそうな話

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのは日本たばこ産業株式会社です、通称JTですね。

もちろんたばこの製造販売をメインとしている企業です。

さてこんな発表がありました。

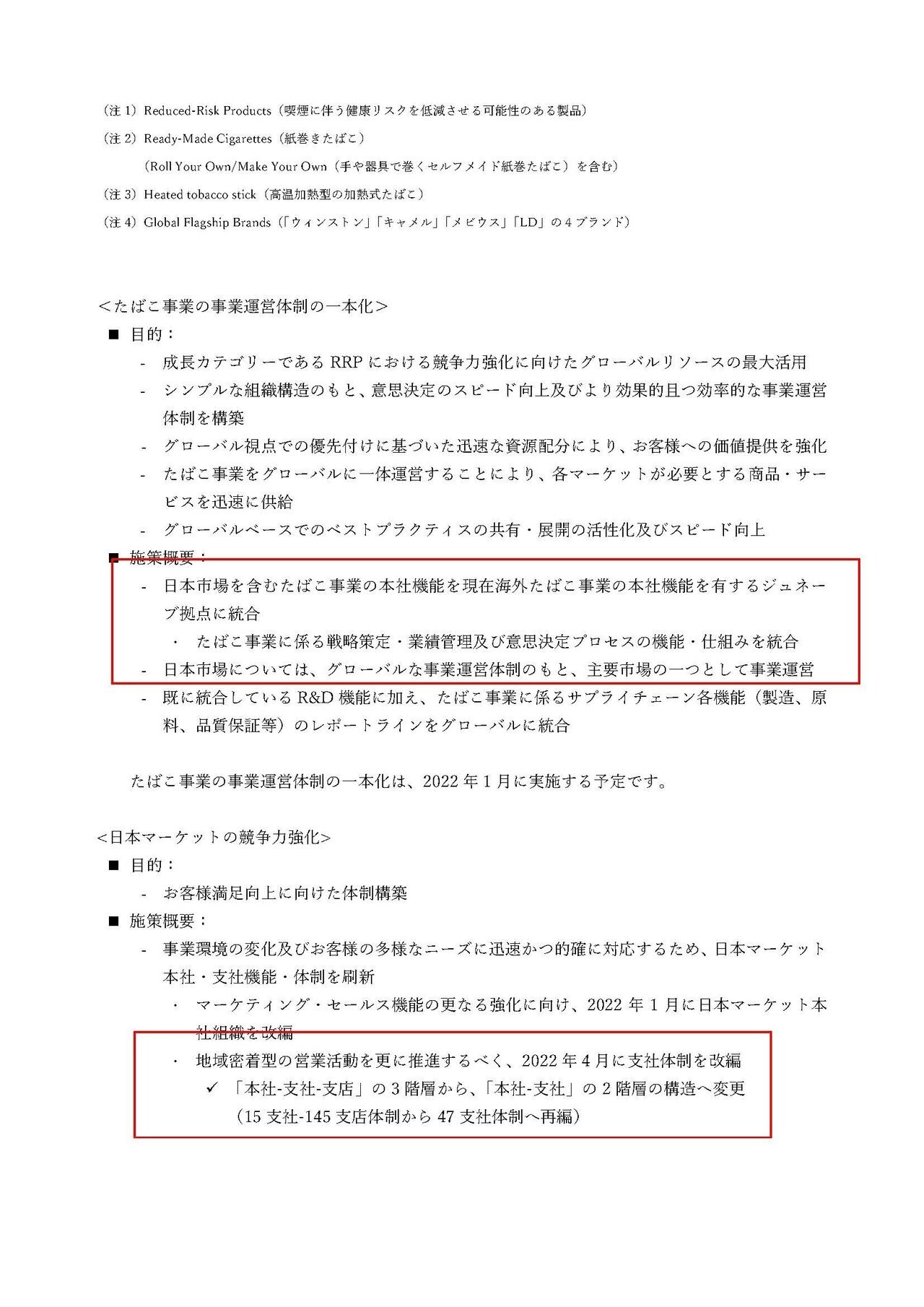

どうやらJTはたばこ事業の本社機能を海外事業の本社のジュネーブに統合、さらに九州工場の閉鎖、そしてJT社員で1000名の希望退職の募集、1600名の営業補佐のパートタイマーへ退職勧奨、さらにシニア社員でも150名の希望退職を募集、そしてグループ会社でも廃止となるJT九州工場、JFT田川工場の従事者へ退職勧奨を行うようです。

グループ全体では3000名以上の人員削減を行っていくという事になるようですね。

ではどうしてJTではこれだけの人員削減を決めたのか、本社機能の統合など大きな構造改革を行っていくのかについて考えていきましょう。

それではまずはこちらの資料をご覧ください。

売上高は3.8%減の2兆925.6億円、営業利益は6.6%減の4690.5億円、純利益は13.7%減の3120.3億円となっており減収減益となってしまっている事が分かります。

健康志向の高まりなどから喫煙率は減少していますし、新型コロナで喫煙者の重症化リスクなども話題になりましたからそういった影響が出たのかもしれません。

しかし営業利益率では22.4%と非常に高い利益率ですし、純利益も3120億円と業績は悪化しつつも非常に優秀だという事も分かります。

少なくとも業績不振を背景に人員削減を決めたわけではなさそうです。

続いてもう少し詳しく業績を見ていきましょう。

JTの事業セグメントは①国内たばこ事業②海外たばこ事業③医薬事業④加工食品事業と4つあります。

それぞれの事業の業績の推移は

①国内たばこ事業:売上5555.6億円(9.1%減) 利益1680.6億円(10.2%減)

②海外たばこ事業:売上1兆3062.3億円(0.4%減) 利益3408.6億円(0.0%増)

③医薬事業:売上789.5億円(10.8%減) 利益171.6億円(7.6%増)

④加工食品事業:売上1493.2億円(5.8%減) 利益54.3億円の黒字→7.9億円の赤字

となっており国内たばこ事業や、医薬事業、加工食品事業は業績が悪化した一方で、海外たばこ事業はほぼ横ばいとなっている事が分かります。

また最大規模の事業は海外たばこ事業で、タバコ事業がメインの会社だという事も分かります。

このJTでは海外たばこ事業の規模が大きく為替の影響を非常に強く受けてしまうという事もあり、為替を前年同期と同じレートで換算し、為替の影響を取り除いた為替一定ベース調整後営業利益という数字も開示しています。

そしてこの為替一定ベース調整後営業利益は前年同期比5.5%増となっており、為替の影響を除くと実はJTは好調だったという事ですね。

続いて主要事業のたばこ事業についてもう少し詳しく見ていきましょう。

まず国内たばこ事業ですがこちらではRMC(紙たばこ)で総需要が8.2%ほどの減少となった事に加え低価格帯での競争が激化している事により、市場シェアは0.5%ほど減少して59.8%となってしまっと事で、販売数量が減少してしまったようです。

一方RRP(加熱式たばこ)では総需要が9.1%増加した事に加えて市場シェアも1%拡大して9.8%となり好調だったものの、まだまだ紙たばこの方が市場が大きいのでトータルでは販売数量は7.8%減の727億本となったようです。

日本では健康志向の高まりや、若い世代のたばこ離れなどもあってか総需要が4.2%減と市場自体が縮小している事が分かりますね。

さらに、紙たばこに関しては6割のシェアを持つJTですが、今伸びている加熱式たばこでは10%弱の市場シェアという事で加熱式たばこは弱いようです。

また2021年度のたばこ需要に関しては、加熱式たばこは市場が7%拡大する一方で、紙たばこは市場が8%ほどの縮小、トータルでは4%ほど市場が縮小する見通しを立てている事が分かります。

加熱式たばこでは市場シェアを取れていないJTにとって、今後の業績は厳しい状況になっていく可能性が高そうです。

続いて海外たばこ事業ですが、こちらでは総販売数量が2.3%減少する一方で、JTの主要ブランドの販売本数は1.8%増加するなど好調だったようです。

さらに、単価上昇と高単価市場での売上が好調だったことで為替を調整した後の売上げは7%増、営業利益では16.8%増と為替の影響を除くと業績としても好調だったようです。

2021年度に関しては総販売数量では3%程度の減少を見込んでいる物の、為替の影響を除いた売上では1.1%増、営業利益では8.4%増を見込んでいる事が分かります。

今後に関しても高単価の商品の需要増加を見込んでいると考えられますね。

そして欧州市場では、総需要自体も増加したとしています。

さらにプライシングも貢献したという事で欧州では、市場も堅調で価格も上げられているという事で好調な市場のようです。

欧州といえば健康志向が高まっていてたばこの需要が減少しているイメージでしたが意外と市場が伸びていたようです。

また、ロシアでは大幅なたばこ増税があった事で総需要は減少する見通しを立てています。

しかし、増税分を価格への転嫁が進行しているとしています。

さらに大幅増税の中でも総需要は想定より底堅いともしています。

日本でもそうですがたばこは辞めたくてもやめられない方が多数いますから、増税があっても価格を上げやすいですし、価格を上げても需要が減少しにくいという事ですね。

今後も健康志向の高まりなどから成熟市場では総需要が減少する見通しを立てている物の、プライシングによってキャッシュは稼げるとしています。

ロシアの話の通りで価格が上がってもみんなたばこはやめられないので売れるよねって事です。

欧州では需要自体も増加していますし、底堅い需要を背景に高単価化も進んでいますから業績が大きく悪化することは考えにくく、海外事業では今後も堅調に利益を出し続けられそうです。

続いて財務状況を確認していきましょう。

現預金は5388億円、売掛金などの営業債権は4121億円となっており手元資金は9509億円ほどある事が分かります。

さらに棚卸資産(在庫)は5397億円ほどあり、合計で1兆4346億円ほどとなっています。

一方で流動負債は1兆3237億円ほどある事が分かります。

その他の負債が6523億円と非常に大きく、内訳は分かりませんが支払いが必要のない部分があるでしょうから、実質的な負担はもう少し少ないと考えられます。

となると手元資金+在庫で十分にまかなえる水準となっているので十分に余力のある財務状況といえそうです。

さらにJT単体の個別の負債を見てみると、たばこ税に関する負債が1488億円ある事が分かります。

たばこは消費者の税金負担が重い分受け取るたばこ税が多額になるという事ですね。

いずれ支払いが必要にはなるわけですが、一時的には社内に残るキャッシュが増えるので資金繰りは非常に余裕が出やすい仕組みとなっていそうです。

例えば200円の商品に税金が200円かかって売価400円だとすると、いずれは200円分の税金は国に支払う必要があるわけですが、その支払いは年に1度もしくは数度程度なので、それまでは400円の商品を売ったのと同じように400円分の資金が入ってくるので、200円で売る事業より手元資金が増えやすく資金繰りが容易になるという事です。

という事で、この点から考えても財務的にも問題の起きる状況ではなさそうです。

つまり業績も悪くなく、財務的にも悪い状況ではありません。

ではどうして3000名もの人員削減を行うのでしょうか?

それはJTの発表している中でも「競争力を保ちつつ事業量へ応じた体制への見直し」という事が主要因だと考えられます。

つまり財務も悪くなく、業績も悪くないですが、日本市場ではたばこの総需要が減少しJTの弱い加熱式タバコへのシフトが進んでいく中で、当然事業量が減っていきますから増えていく余剰人員を削減して収益性向上へ進みたいという事ですね。

日本市場では新規事業などへの投資を進めていかずに、海外展開に力を入れていくという事が考えられます。

日本という縮小市場では戦わないという判断をしているという事です。

これはJTに限った話とはならなそうですよね、海外展開を進めている多くの日本企業で同様のケースが起きる事が考えられます。

日本という縮小市場は1つの収益源としての扱いにして、人件費も含め適正なところまでコスト削減をして収益性を高め、そこから得た資金を海外投資に使っていくという形になりそうです。

なので好調な日本企業でも日本市場では事業縮小となるケースは多々出てきそうだと考えています。

これまでのように業績不振の企業中心ではなく、堅調な業績の企業でも早期退職のような事が増え始めるのではないでしょうか。

という事で、JTの業績としては日本市場では市場縮小と、加熱式たばこへ需要が移行している中でJTは加熱式たばこではシェアが10%程度しか取れてないという事で、伸び悩みが起きそうです。

人員削減も含めコスト削減によってどの程度収益性を向上させられるかが重要になりそうです。

一方最大規模の事業である海外では、総需要自体は減少しつつも値上げがしやす商品であるという事もありますし、欧州など市場によっては好調な市場もあるという事で堅調な業績が続きそうです。

なのでトータルでは堅調な業績で大きな業績悪化は起きないと予想します!!

また、今後はJTのように堅調な業績の企業であっても日本市場の縮小を背景に国内人員の早期退職のような事も増えていくと予測します!!

この記事が気に入ったらサポートをしてみませんか?