小僧寿しの決算から考える黒字化してもまだ厳しい話と新型コロナで救われた会社もあるよねって話

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのは株式会社小僧寿しです、もちろん小僧寿しの運営をメインとしている他にフードデリバリーのデリズなどの事業も行っている企業です。

さてこんなニュースがありました。

小僧寿しが後場急伸、未定としていた21年12月期営業利益は2.5倍見通し

小僧寿し <9973> が後場急伸している。午後2時20分ごろ、未定としていた21年12月期の連結業績予想を発表しており、売上高66億1700万円(前期比7.9%増)、営業利益1億4500万円(同2.5倍)、純利益1億3700万円(同5.0倍)と大幅増益を見込みむとしたことが好感されている。

どうやら小僧寿しではこれまでは未定としていた業績予測を開示したようでそれが大幅増益の見通しだった事で株価が大きく上がったようです。

今回はそんな大幅増益の見通しの小僧寿しの現状と今後について考えていきましょう。

さて、実は小僧寿しですがここ数年間は大きく業績的には苦戦していて、それこそ債務超過になっていました。

債務超過になり、継続企業の前提に関する注記もされていたのですが、2020年12月期に関しては新株予約権と種類株の発行で債務超過を解消したことに加えて、さらなる新株予約権の発行した事で財務的には懸念が無くなった事、さらに黒字化した事を背景として継続企業の前提に関する注記が解消したとしています。

実際に今期の業績を見てみると売上高は5.6%増の61.3億円、営業利益は前期が1.9億円の赤字→5700万円の黒字、純利益は前期が1.1億円の赤字→2700万円の黒字となっており黒字化できている事が分かります。

持ち帰りの寿司屋や、フードデリバリーといったコロナで好調になったと考えられる事業を行っていたので黒字化できていたという事ですね。

これまで本当に苦しい状況が続いている会社でしたから、コロナでむしろ救われた会社もあったという事ですね。

もう少し詳しく業績を見ていきましょう。

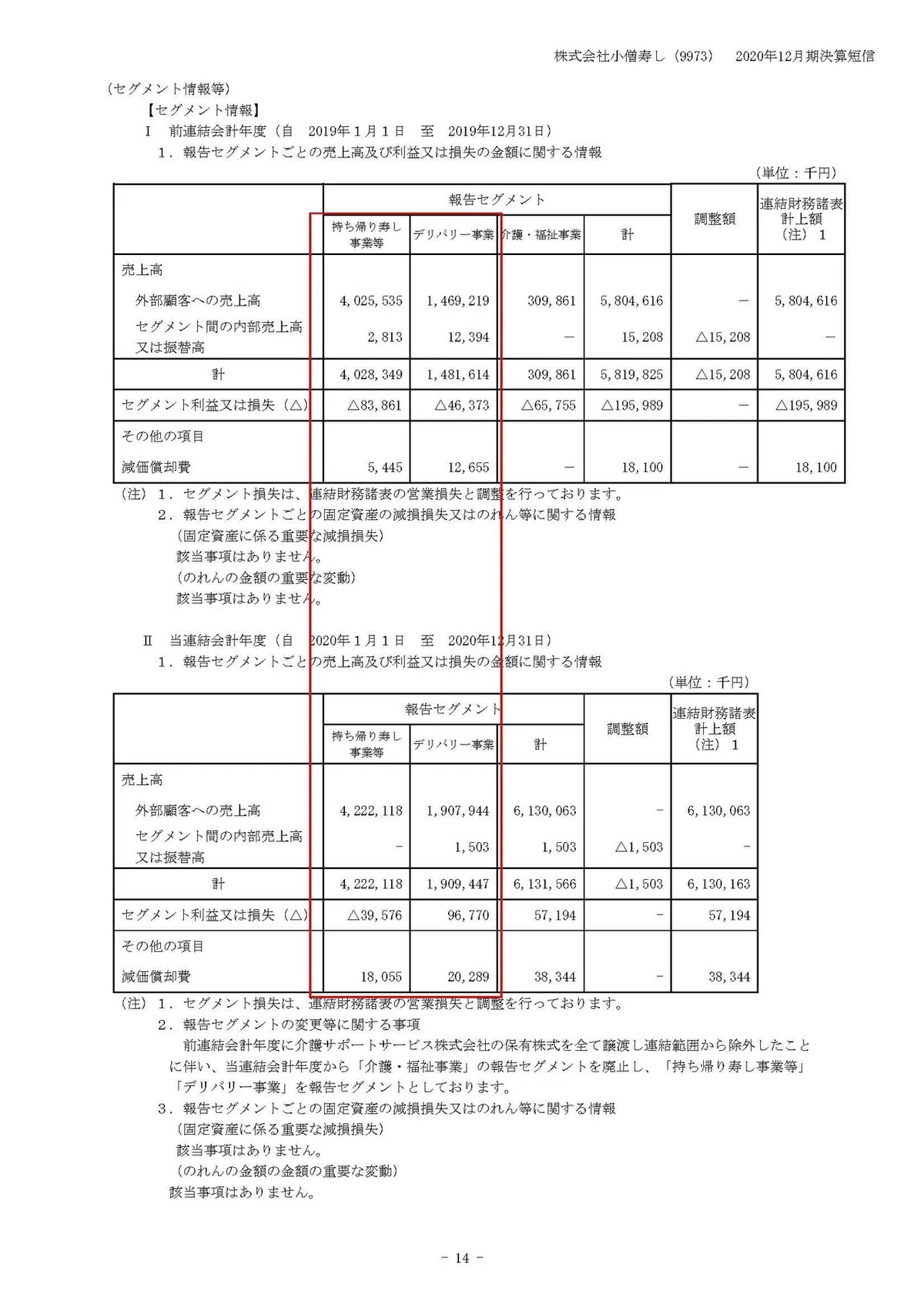

小僧寿しの事業セグメントは①持ち帰り寿司事業②デリバリー事業(デリズ)と2つあります。前期は介護・福祉事業も行っていましたがこの事業は債務超過解消のために前期に譲渡した事で今期には無くなっています。

それぞれの事業の業績の推移は

①持ち帰り寿司事業:売上42.2億円(4.9%増) 利益0.8億円の赤字→0.3億円の赤字

②デリバリー事業:売上19億円(29.9%増) 利益0.4億円の赤字→0.9億円の黒字

となっており黒字化できていたのはデリバリー事業のおかげで、実は持ち帰り寿司の事業はまだ赤字だったようです。

小僧寿しはこのフードデリバリーを行うデリズという会社を2018年に買収したのですが、どうやらその買収が新型コロナという特殊要因もありましたがプラスに働いたという事ですね。

また、売上総利益率は前期が56.9%だったところから今期は51.8%まで減少してしまっていて、売上総利益自体も1.2億円ほど減少してしまっています。

ではどうして今期は黒字化できていたのかというと、販管費が35億円→31.2億円へと3.8億円ほど減少していたからです。

黒字化できていた要因としては、事業自体が好調だったというだけではなく前期は行っていた介護・福祉事業を譲渡した事やコストカットによる販管費の減少が大きかったという事ですね。

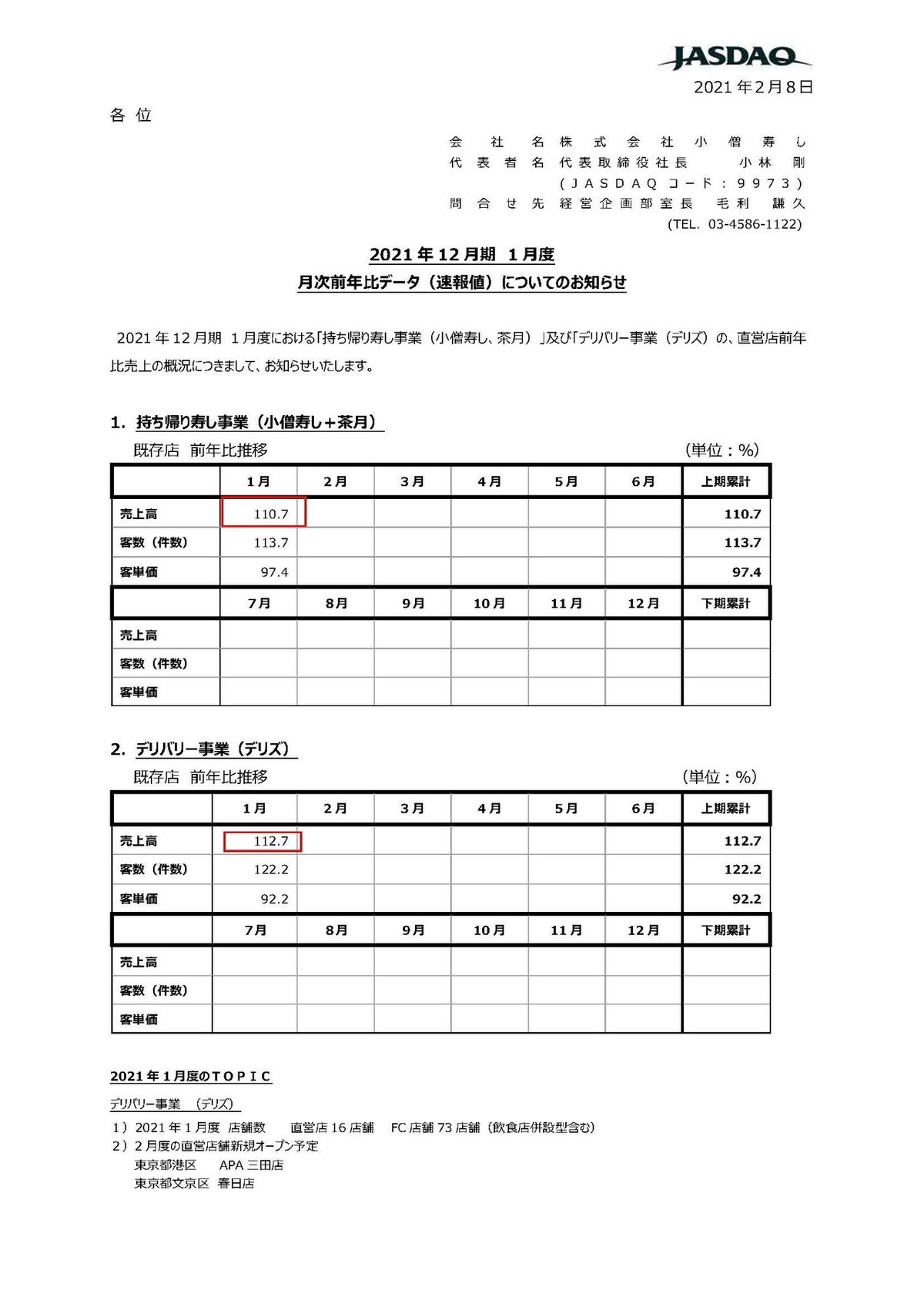

月次の売上げを見てみると持ち帰り寿司事業ではコロナの影響が出始めた2020年3月期には前期比94.8%と厳しい状況にいましたが、4月には107.6%、緊急事態宣言下の5月には141.7%と非常に大きな成長をしており、その後も110%越えの状況が続いており直近の2021年1月でも前期比110.7%と好調です。

新型コロナがかなり追い風となっていたことが分かります、しかしこれだけ伸びても赤字という事で、逆に考えるこれから暖かくなりワクチンが普及していく中でコロナの影響も落ち着いていく可能性が高いですから、これ以上に好調となる事も考えにくく黒字転換というのは難しいのではないでしょうか。

フードデリバリー事業に関してはコロナ前から前期比110%を超えるような好調でしたが2020年4月には129.1%、5月には143.9%とさらに伸びておりこちらもコロナの追い風が大きかった事が分かります。

しかし2020年10月には前期比102.4%、11月には87.2%、12月には101.9%と伸び悩みを見せている事が分かります。

2021年1月には緊急事態宣言下で前期比112.7%まで増加したようですが、やはり今後コロナの影響が落ち着いてくる中でフードデリバリー事業も伸び悩みを見せる可能性がありそうです。

また、このフードデリバリー事業は、出前館やUberEats、自社サイトを通じて受有した商品を調理配達する事業を行っているようです。

そしてこのデリズ店舗のフランチャイズ権を大株主であるJFLAホールディングスに100店舗分付与し、今期に50店舗出店したとしています。

そのフランチャイズ契約の加盟金収入の増加によってこのデリバリー事業には好影響があったようです、加盟金収入は利益率が高いでしょうから、このおかげで今期黒字化できていた部分も大きかったでしょう。

資本関係のあるJFLAホールディングスがこれだけの店舗をFCで出店したのは、もちろんコロナで伸びているフードデリバリーをやりたいという事もあったでしょうが、半分は小僧寿しへの支援のような形だったのかもしれませんね。

また、今後に関してはこのデリズを積極的に伸ばしていくとの事で2025年には300店舗を目指すとしています。

となると当初の業績が大きく成長する見通しの中にはこのデリズの成長が前提に計算されている可能性が高そうです。

となると昨年末のデリズの月次が伸び悩んでいた事と今後、コロナの影響は落ち着いていきそうだという事を考えると見通しの達成というのは中々難しいのではないでしょうか。

さらに黒字化は達成したもののまだまだ営業キャッシュフローはマイナス6000万円ほどとなってしまっています。本業でお金は稼げていないという事です。

そしてその要因として大きいのは売上債権の増加です。

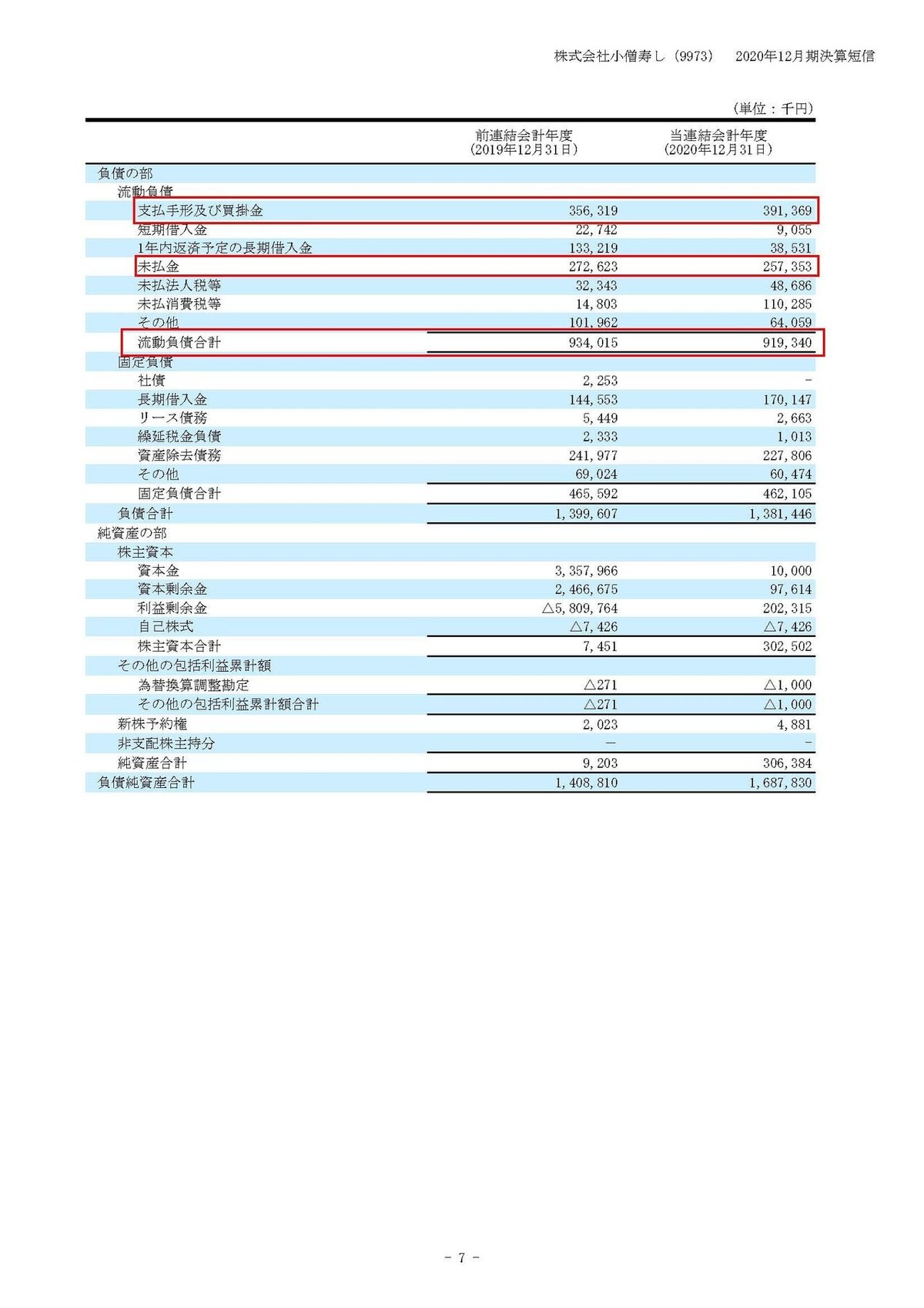

実際に財務状況を見てみると現預金は1.1億円ほど減少して1.3億円、一方で売掛金が1.3億円ほど増加して4.1億円となっている事が分かります。

その要因として考えられるのはフードデリバリーが伸びた事で、出前館やUberなどからの入金に時間がかかる事で売掛金が増加しているという事です。小僧寿しなどであれば売上=入金のような事業ですからこちらは資金繰りに関してはしやすいはずです。

現状現預金は1.3億円で一方で流動負債は9.2億円ほどありますし、その中でも買掛金が3.9億円、未払金が2.5億円と支払いサイトが短いと考えられる負債だけで6.4億円ほどありますから、資金の回収までの期間が長期化しているというのは財務状況的にもまだまだ楽ではなく注意が必要そうです。

という事で小僧寿しは、新型コロナの追い風を受けて黒字化し救われたことは間違いありませんが、それは介護・福祉事業を譲渡した影響やコストカットの影響も大きそうですし、持ち帰り寿司事業に関してはコロナで前期比で大きく業績が伸びていたのにも関わらず赤字であり、今後も黒字化は難しそうで、さらにフードデリバリー事業を今後伸ばしていく訳ですが、昨年末時点では成長に陰りが見えており出店を増やしていく中で想定通りの成長が出来るのかには疑問符があります。

さらに財務的にはまだまだ余裕がない中で、フードデリバリー事業の拡大によって入金までのサイトが長期化している点にも注意が必要だという事で、本格的な業績回復となるのは難しく計画未達となるのではないかと予測します!!

この記事が気に入ったらサポートをしてみませんか?