出光興産【5019】業績にとって原油相場はトレンドが重要で石炭相場は価格が重要な理由

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは出光興産株式会社です。

もちろんガソリンスタンドなどでよく見かけるあの出光ですね。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

出光の事業セグメントは以下の5つです。

①燃料油:原油の調達、石油商品の精製、ガソリンスタンドでの燃料販売など

②基礎化学品:エチレンやプロビレンなどの化学品の製造販売

③高機能材:潤滑油や年接着基材、有機EL向けなど、高機能材の製造販売、全個体リチウムイオン電池材料の研究開発など

④電力・再生可能エネルギー:火力・太陽光・バイオマス発電所などの運営、電力の卸売り、小売りなど

⑤資源:石油・天然ガス、石炭など資源の採掘、生産、販売など

となっています。

資源の調達から、精製販売まで行い、その他にも化学品や高機能材の製造販売、さらに電力事業も行っている企業だという事ですね。

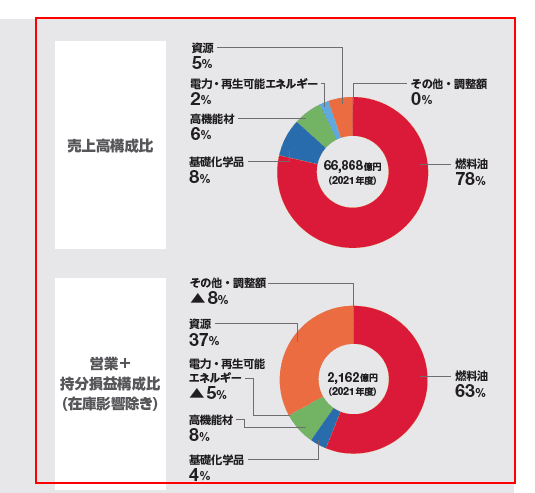

セグメント別の2021年度の売上構成を見てみると

①燃料油:78%

②基礎化学品:8%

③高機能材:6%

④電力・再生可能エネルギー:2%

⑤資源:5%

と燃料油事業が約8割を占める事業となっています。

やはり業績は燃料油事業の動向に左右されやすいという事です。

ちなみに、在庫の影響を除いた利益面の構成を見てみると、こちらも燃料油事業が主力ですが、2021年度では資源事業も全体の利益の37%を稼ぐ主力事業の1つです。

近年は資源高が進み、資源の権利を持っている企業は非常に好調になっていますから、そういった中で出光にとっても資源事業は利益面へのインパクトが大きいことが分かります。

資源相場の状況も業績には重要だという事です。

今回は規模の大きい、燃料油事業と資源事業にしぼってみていこうと思います。

続いて主力の燃料油事業についてもう少し詳しく見ていきます。

出光の原油処理能力は94.5万/日バレルで国内シェアは2位、ガソリンスタンドの数は6100カ所でこちらも市場シェアは2位の企業となっています。

ちなみに自社の資源事業の、原油生産量は2.9万バレル/日です。

つまり、処理能力から考えても大半の原油を外部から仕入れて、処理し販売するというモデルだという事が分かると思います。

さて、続いて近年の業績の推移を見ていってみましょう。

売上高の推移を見ていくと、2021年3月期はコロナの影響があり、大きく悪化していますが、2022年3月期~2023年3月期には大きな成長を見せており、コロナ以前を大きく上回る水準となっています。

利益面に関しては、2020年3月期は赤字、2021年3月期も悪化傾向と不調でしたが、売上面同様に2022年3月期~2023年3月期には大きな成長を見せており、コロナ以前の2019年3月期の3倍以上の水準となっています。

ここ2年ほどの業績は非常に好調だったんですね。

では近年はどうして好調だったのか、それはもちろん外出需要の回復によって燃料需要も回復したという事もありますが、相場変動の要因が大きいです。

相場変動による大きな影響の1つは在庫の影響です。

非常に大きく利益が伸びた2021年度は、(営業利益+持ち分利益)計4495億円のうち、在庫の影響が2332億円と半分以上を占めています。

2021年度は、為替も円安に動き、さらに原油価格は上昇を続けていました。

原油を仕入れて、処理し販売するという事業を行っていますから、安い時期に仕入れた在庫があるという事は、円安や相場の上昇はその評価益による好業績につながるという事です。

さらに、そもそも安く仕入れた時期の在庫を高い時期に売れれば当然業績が良くなります。

なので燃料高が進んでいる最中には業績は好調になるという事です。

燃料相場が落ちつき始めれば、在庫の評価益もないですし、仕入れの時期と販売の価格に大きな差が出ませんので、業績は安定していきます。

そして、燃料相場が下落を始めれば上昇時と逆の事が起きますので、業績は悪化します。

このように相場トレンドに左右されやすい事業だという事が分かりますね。

ちなみに、原油の仕入れ値や一部輸出も行っていますが、その売値などは一定期間の固定となります。

なので相場の変動に対して、一定の期ずれが生じる事業でもあります。

また、当然ですが原油相場が上昇すればガソリン価格が上昇します。なので売上は相場が高騰すれば増加します。

なので近年は売上が増えていましたが、それは相場価格による影響が大きいという事です。

売上は相場価格に左右されて、利益は相場のトレンドに左右されるという事ですね。

さて、2022年度も好調でしたが、前期比では業績は悪化していました。

その要因は在庫の影響が、1775億円減少した事が大きいです。

ちなみに通年での原油価格の平均を見てみると、ドバイが18.4%増、ブレントが43.1%増と平均価格は大きく上昇しています。

ですが、相場価格自体は2022年度は年度初めをピークとして下落傾向が続いています。

先ほど書いたように、原油を仕入れて処理して販売するという事業を行っているので、相場の価格ではなく、上昇傾向か下落傾向かというトレンドに業績が左右されるという事が分かると思います。

とはいえ原油相場は下落する中でも2022年度は、コロナ以前と比べると非常に好調でした。

2022年度のセグメント利益をもう少し詳しく見ていくと

①燃料油:80.2%減

②基礎化学品:23.2%増

③高機能材:1.0%減

④電力・再生可能エネルギー:99億円の赤字→5億円の黒字

⑤資源:185%増

となっており、燃料油ぎ業は大きな業績悪化となっているものの、好調を支えていたのは資源事業だと分かります。

利益の額でもセグメント利益の合計3084億円に対して2309億円を資源事業が稼ぎ出しています。

では資源事業はどうして好調だったのかというと、石炭事業の影響が大きいです。

資源事業の利益2309億円のうち1981億円が石炭事業です。

というのも原油相場は2022年度は下落したものの、石炭相場は高騰を続けていました。

豪州一般炭スポット価格は年間平均で162.3%増という状況です。

相場が良好だったんですね。

そして、この資源事業の石炭は自社で炭鉱をもっており、石炭の採掘、生産・販売を行っています。

生産コストが大きく変動する事は無いですから、需給の関係で市場価格が高くなれば好調になるという事です。

なので石炭価格が高騰する中で非常に業績は好調だったんですね。

先ほど見たように燃料油事業は、外部から仕入れて処理、販売がメインのため相場が高いか低いかよりも、上昇傾向か、下落傾向かというトレンドに左右されやすいわけですが、自社で生産している石炭に関しては相場価格自体に業績が左右されます。

石炭市場に関しては下落相場になったとしても、高水準が続けば好業績が期待できるという事なんですね。

ちなみに原油に関しても、一部は自社で原油の生産から行っていますか、原油高に関しても好影響は当然あります。

原油相場と石炭相場が業績に大きな影響を与える事業を行っていますが、その違いが分かったと思います。

前提の水準からの相場変動に対する影響をもう少し具体的に見ていくと、在庫の影響としては原油価格が1バレル当たり10ドルの増加で490億円、為替レートはドル円が5円安になると150億円変動します。

在庫を除いた影響としては、原油価格の上昇は自家消費分(自社生産分)とタイムラグの影響で1バレル当たり10ドルの上昇で120億円のプラスの影響があります。

為替レートは5円、円安に振れると40億円、石炭はトン当たり10ドル上昇すると40億円となっています。

また、アジアへの輸出も行っており、シンガポールのスポット価格とドバイの原油の差額がマージンとして利益になります。

その影響は1バレル当たり5ドルの変動で340億円となっています。

それでは業績に大きな影響を与える要因が分かったところで、続いて今後の取り組みについても見ていきましょう。

皆さんご存じの通り、世界的な潮流としても日本の国策としても脱炭素社会に向けて動き出しています。

各国でガソリン車の販売に規制が行われ始めており、電気自動車化の流れも進んでいるように、2022年度から2030年度では、国内燃料油の需要は2割減が見込まれています。

ガソリンの販売など化石燃料を中心とした事業を行っている出光にとっても変革を進める必要がある時期だという事です。

そういった中で出光も2050年のカーボンニュートラルに向けて大きな変革の時期だとしており、事業ポートフォリオの大幅な変革を進めていくとしています。

注力していくのは3つの新事業で、「一歩先のエネルギー」「多様な省資源・資源循環ソリューション」「スマートよろずや」だとしています、かなり抽象的な表現です。

もう少し具体的には、一例ですがカーボンフリー水素やアンモニアの合成燃料の実装を進めたり、リチウムイオン電池の固体電解質の事業化、再エネ事業の拡大などを進めていくとしています。

リチウムイオン電池の固体電解質の事業化に関しては2023年10月12日に量産化実現に向けてトヨタとの協業も発表しており、大きな進捗をみせています。

とはいえ、事業領域がある程度抽象的な事からも分かるように、2050年の目標ですから新エネルギーの将来の本命も分からない中で、新エネルギーや再エネ、省エネ、といった方向性に進むという方向性をはっきりさせたものだという事です。

とはいえ、現在の原油など化石燃料を中心とした燃料事業からは変革を進めようとしている事は分かると思います。

もう少し短期的には、化石燃料関連の収益比率は2022年度は95%でしたが、新規事業の収益拡大と化石燃料事業のアセット圧縮を行っていき、化石燃料関連の収益比率は2025年には70%、2030年までには50%に下げていく目標を立てています。

2023年度からの3年間の投資計画に関しても、総投資額6900億円のうち、操業維持のための投資が2700億円、既存事業の事業基盤の強化が1300億円、事業構造改革の投資が2900億円となっています。

操業維持のための投資を除くと、構造改革のための投資は既存事業の2倍以上と積極的な投資を進める計画だと分かります。

そしてROICという、収益性を表す指標では2022年度は4.1%でしたが、2025年には5%、2030年には7%までの改善を進めていこうとしています。

既存事業は縮小しつつ、収益性の高い新規領域を拡大し収益性重視の経営に転換していきたいという事ですね。

新規領域に関しては先ほど見たように、まだまだ明確に具体性をもっているものは、多くありませんでしたが2025年あたりで一定の利益を出し始め、2030年には成果が出始めるような見通しを立てています。

これから数年は構造改革を進め新規事業が形になり始めるかに注目です。

とはいえ、ロシアのウクライナ侵攻以後はエネルギー関連の情勢は大きく変わっています。

防衛という観点でのエネルギー政策が明らかに重要性を増していて、各国とも化石燃料の利用を増やしています。

そういった中で想定通りの構造改革が進まない可能性はありそうですので、その点も注目です。

という事で出光は、原油の生産、調達、処理販売などを行っている燃料油事業を中心とした企業です。

近年は資源高の影響もあり、石炭の資源事業も利益面では大きな規模を持っています。

また、相場環境の変動によって大きく業績が変動する企業となっています。

特に影響が大きいのはやはり原油相場で相場のトレンドが業績に影響を与え、例えば上昇基調の際には業績は良化します。

石炭に関しては採掘から行っているため、相場のトレンドではなく価格自体に影響を受けやすくなっています。

また、近年は原油の上昇相場や石炭価格の上昇の中で業績は好調となっていますが、脱炭素の流れの中大きな変革の時期となっています。

2025年あたりから新規領域が結果を見せ始める見通しとなっていますから、今後数年間の投資や構造改革に注目です。

直近の業績

それでは続いて直近の業績を見ていきます。

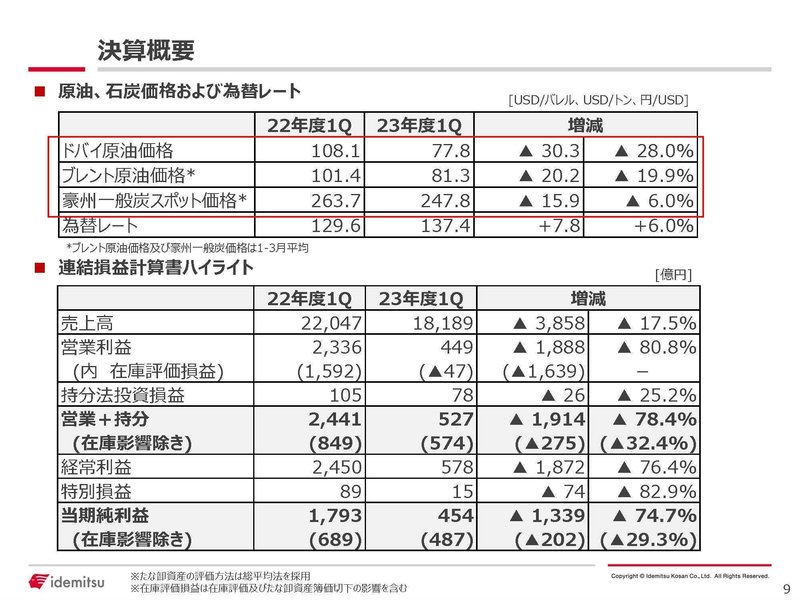

今回見ていくのは2024年3月期の1Qまでの業績です。

売上高:1兆8189億円(17.5%減)

営業利益:448.7億円(80.8%減)

経常利益:577.6億円(76.4%減)

純利益:454.0億円(74.7%減)

となっており減収で大幅減益と業績は大きく悪化しています。

業績悪化の要因はやはり相場環境の悪化です。

原油も石炭も、前期比での平均価格も下落していますし、原油は相場が下落傾向となっています。

その結果、燃料油事業の利益は93.7%減と非常に大きく悪化しています。

とはいえそれが全て原油相場下落の影響かというと、そうではなく特に大きく業績が悪化したのが輸出関連です。

シンガポールのスポット価格と、ドバイの原油の差額であるマージンの推移を見てみると、前期は非常にマージンが大きく好調なっていました。

現在もマージンの額自体は悪いわけではないので、反動が大きかったという事ですね。

なので燃料油事業の状況はそこまで悪化していないという事です、さらに原油相場に関しては、7月以降は上昇傾向にありましたから、業績が改善する可能性が高そうです。

一方で石炭事業に関しては、平均価格が下落する中でも増益となっていました。

それは、石炭事業を行っているのは海外子会社で決算期のずれがある事と、売値は一定期間の契約なので改定へのタイムラグがある事が影響しています。

なので2023年の1~3月は前期並みの相場環境だったという事もあって増益だったという事です。

ですが、2Q以降影響が出てくる4月以降の相場は大きく下落した状況が続いていますから、2Q以降の業績悪化が考えられます。

原油面では好調が考えられますが、石炭事業の悪化があり業績の大きな改善は見込めなそうです。

という事で、相場環境の悪化を受けて直近は不調になっていました。

2Q以降では原油相場は回復傾向なものの、石炭相場は下落が続いた状況ですから業績の改善は見込めずらい状況で、しばらくは業績の低迷が続きそうです。

業績の大きな改善は見込めない状況ですから、現在進めている構造改革の進捗に注目です。

この記事が気に入ったらサポートをしてみませんか?