青山商事の決算から考える400店舗で売り場面積縮小を決めた理由

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのは青山商事株式会社です。

洋服の青山やスーツカンパニーなんかでお馴染みのスーツをメインとする企業です。

さて、こんなニュースがありました。

青山商事、売り場縮小 400店、コロナでスーツ苦戦

紳士服大手の青山商事が専門店の6割に当たる約400店で売り場面積を縮小する方針であることが20日、分かった。新型コロナウイルスの感染拡大に伴う在宅勤務の広がりでスーツ販売が落ち込んでいるため。固定費を削減するとともに、空きスペースへのコンビニエンスストアなどの誘致を強化し、新たな収益源を増やす。

どうやら青山商事では紳士服専門店の6割に当たる400店で売り場面積を最大5割減らし、空きスペースはコンビニや飲食店などを誘致していくそうです。

元々ビジネスシーンでもカジュアル化が進んでいて、さらにコロナ禍でテレワーク化が進むなどスーツの需要が減っていますので、相当苦しい状況にいる事が考えられます。

今回は400店舗にも及ぶ売り場削減をどうして決めたのか、今後がどうなっていくかについて見ていきましょう。

次回はこの売り場閉店が決算にどのような影響があるかについて見ていこうと思っていますので、よろしければそちらもご覧ください。

まずは青山商事の置かれている現状というところから説明していきます。

総務省の家計調査によるとスーツへの世帯支出は1991年に1万9043円ほどあったところから2019年には4716円まで1/4程へ減少しているようで、市場環境自体が大きく縮小している業界です 。

さらにこのコロナ禍で青山商事自身もビジネスウェアのカジュアル化が5-10年前倒しになったとしており、コロナ後には特にスーツ市場で市場回復が起きる事も困難だとしています。

さらに青山商事にとって大きな問題は、業界自体が縮小している事だけではないです。というのもユニクロや、FABRIC TOKYOといった企業が低コストで高品質なスーツで市場参入してきているという事もあるからです。

パイの縮小に加えて強い競合企業が参入してきているという事です、そして青山商事はこういった競合企業と比べ価格面で圧倒的不利になってしまうビジネスモデルになっている点が非常に厳しいです。

そもそもこれまで青山商事など既存の紳士服チェーンの販売していたスーツというのは原価率が非常に低く10%程と言われています。

ではどうしてそれほど原価率が低くなる、つまり売価が高くなるのかというと、その売り方に答えがあります。

まず、スーツはカジュアルブランドほど売れやすいわけではないので在庫の回転率が悪く多くの在庫を抱える事になりますし、在庫を保管しておくためにも店舗の大型化、維持コストの増加となります。

さらに青山のようなお店でスーツを買うと定さんが付き切りで接客してくれて、採寸までして袖丈を調整してくれますよね。

つまりそういった販売への人的コストも大きく、コストがかさむので値段が高くなってしまいます。

一方で新たに参入してきた企業ではそうではなく、ユニクロは細かいサイズパターンを大量に作り、低コストでサイズが合う商品が出来るようにしています。

注文はECからとなっていて採寸情報を入力させる事によって2度目以降の採寸が無くなるように人的コストの削減も図っています。

配送は既存のアパレルでの配送網を利用できるという事で低コスト化しています。

FABRIC TOKYOでは全てがオーダーメイドとなっています、なので在庫を抱え込む必要がありません。

さらに店舗は基本的に採寸用ですので小規模店舗でよく、人件費や家賃なども削減できます。

さらに1度採寸すればそのデータが残るので次回以降は採寸の必要がありませんので2回目以降の購入から人的コストが大幅に削減可能です。

そういった形で、既存の青山のようなモデルでは、コストがかさみやすく値段があがりやすい仕組みだったわけですが、新規参入の企業ではビジネスモデルを変えて、低コストで提供できる仕組みを作っています。

なので青山のような大型の店舗でという既存のスタイルは、価格面から厳しくなっていくという訳です。

そんな中で青山商事もオーダーメイド業態を伸ばしていこうとしています、オーダーメイドだと在庫を持たなくていいですし、こちらも一度採寸してもらえばそれから先は販売コストの大幅な削減につながります。

以前は採寸した個人データの管理は難しかったですし、配送網も整備されていなかったので、大型店舗で集客しそこで採寸するといった青山のようなモデルが効率的だったわけですが、時代の変化とともにオーダーメイドの方が低コスト化できるようになっているのは面白いですね。

ちなみにZOZOもPBを始めた時にスーツから始めていましたが、自宅でアプリから採寸、ECで販売となれば大幅なコスト削減で低価格化が実現できるという事があったからでしょう。

また、そんな厳しい状況の中で青山商事も別事業への進出も進めていて、ダイソーを112店舗もやっていたりFCとして「焼肉のきんぐ」や「ゆず庵」といった店舗を運営していたりセカンドストリートや、リーバイスストア、エニタイムなどのフィットネスジムもやっていて、多くの業種にFCオーナーとして参加しています。

売場面積を大幅に削減してコンビニや飲食店を誘致との事でしたが、これまでにも自社で空き店舗にFCとして参加したりしていたという事はしていたようで、今回のニュースは新しい取り組みというよりはこれまでの動きを加速させる形のようですね。

かなり多様な業種へ展開してはいますが、売上規模で見てみるとビジネスウェア事業が全体の6割以上を占めていますので、まだまだビジネスウェア事業の会社だという事も分かります。

青山商事の現状が整理できた所で、続いては業績を見ていきましょう。

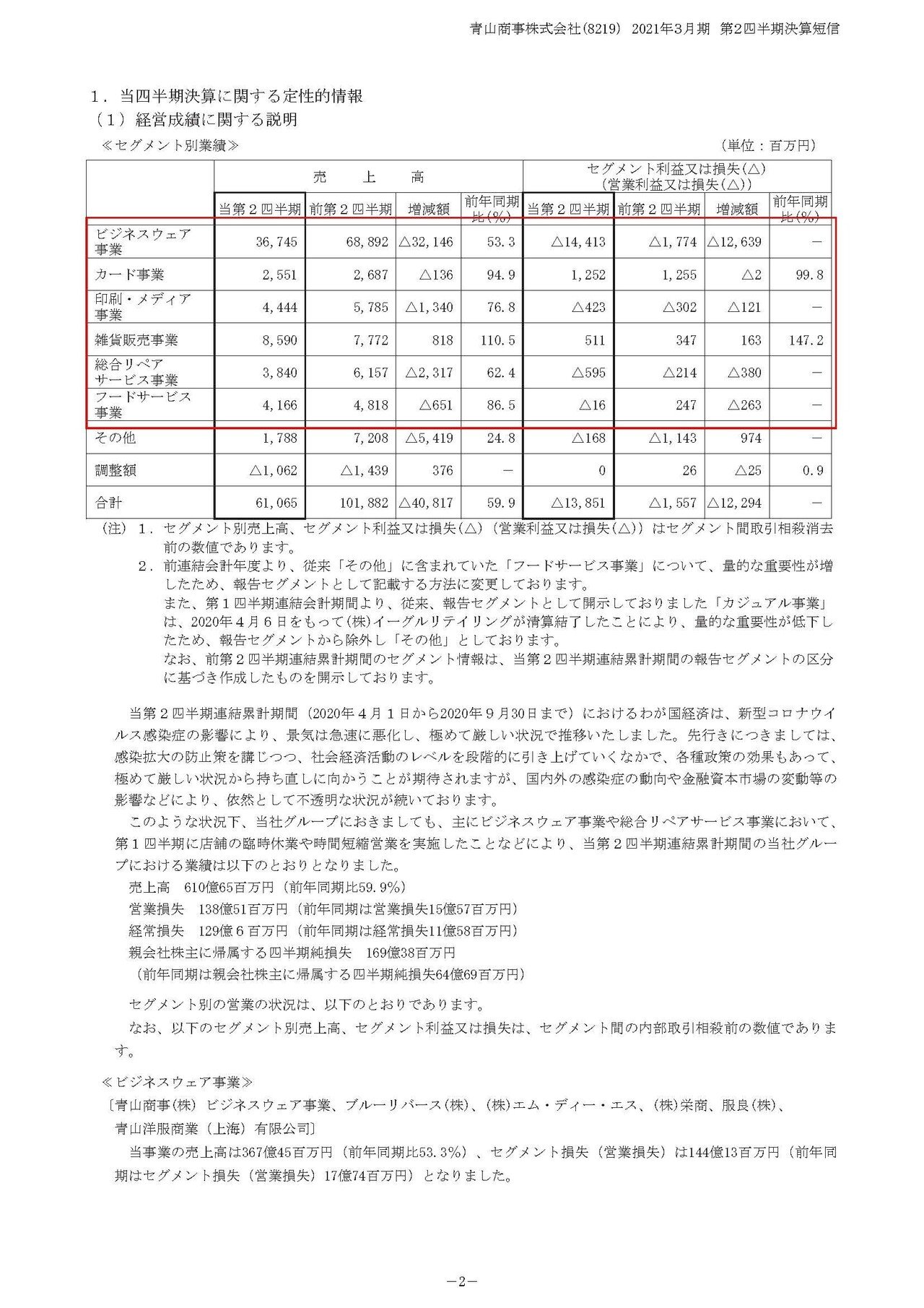

売上高は40.1%減の610.7億円、営業利益は15.6億円の赤字→138.5億円の赤字、純利益は64.7億円の赤字→169.4億円の赤字となっていて大幅な売上減少で大きく赤字も拡大しています。

そして前期からすでに赤字だったという事で市場環境悪化の中で、そもそも厳しい状況にいたことが分かります。

多様な業種へと展開していた青山商事ですが、リアルな店舗中心のビジネスが多くほぼ全ての事業で業績悪化となってしまっている事が分かります。

コロナの影響をもろに受けてしまう事業ポートフォリオになっていたんですね。

カード事業は堅調でしたが、クレジットカードの有効会員数は前年同期比で3万人減、貸付残高も30億円の減少となっており規模が縮小しています。

というのもそのはずで、当然青山商事のカードを利用するのは青山商事で買い物したときに高還元率を狙ってというケースが多いはずです、という事はビジネスウェア事業の業績悪化はそのままカード事業の業績悪化につながります。

今後もビジネスウェア事業の業績は厳しい状況が続くでしょうから、カード事業も堅調な業績を維持できるかというと難しそうです。

ほぼ全ての事業が業績悪化し、主力のビジネスウェア事業ではコロナ終息後にも市場環境の回復が見込めない中で、今回の発表がある以前から正社員の1割となる400名の希望退職の募集、全体の2割になる160店舗の閉店を発表していました。

今回はそれだけでは足らないという事で、そこからさらなる構造改革を進める事にしたという事ですね

ではどうしてさらなる構造改革が必要になってしまったのでしょうか?

それは青山商事の立てていた計画を見てみると分かります。

青山商事はこの決算発表後の3Q(10-12月)で前期比92%、4Q(1-3月)には109%となる見通しを立てていました。

前期が暖冬で販売不振だったという事もありますが、コロナの影響が落ち着いていって需要が戻ってくるという見通しだったんですね。

では実績はどうかというと3Qでは前期比89.1%と目標を3%ほど下回る程度の水準にとどまっているものの、感染拡大した12月の単月では76.8%まで減少しています。

1月にも緊急事態宣言が出たこともあり、12月以上に業績が悪化している可能性も高いですしその後も厳しい状況が続きそうです。となると計画未達となる事は間違いないでしょう。

なので元々の計画を前提として構造改革を組み立てていたでしょうから、その前提が崩れて追加の改革をしないといけないという状況になったという事ですね。

という事で青山商事ではまだまだビジネスウェアがメインで、そのメイン事業では市場環境の悪化、競合の参入などかなり厳しい状況にありまだまだ業績回復は遠そうです。

売り場面積縮小の施策に関しても、洋服の青山とコンビニや飲食店にシナジーは無いでしょうから、そこに店舗を誘致したからと言って特別高い賃料を取れる訳では無いので、出典が集まるかは不透明で赤字幅を多少縮小させるためのもの程度になる可能性もありそうです。

この記事が気に入ったらサポートをしてみませんか?