予想はずれる!!大戸屋の増資スキームの解説と実質的にコロワイドからの貸付なのではという話

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは、株式会社大戸屋ホールディングスです。

もちろん飲食店チェーンの大戸屋を運営している企業です。

この大戸屋に関しては最近2度にわたって取り上げています。

こちらの記事を是非読んでみて欲しいのですが、その結論だけを要約してみます。

まず1つ目の記事は

①大戸屋は業績不振で債務超過になっている

②業績回復の見通しが立っていないのに債務超過は解消すると言っているので増資する

③増資するなら株主総会の特別決議が出来る2/3ぐらいまでは取得しそうだ

2つ目の記事では

①株主優待拡充して株価を上げた

②それとともに種類株発行のための定款変更をすると発表

③親会社のコロワイドの保有比率は5割を切っているので、無議決権の種類株式を発行して増資するのではないか

④コロワイドが引き受けるなら、無議決権にする意味はない、株主優待で株価上げていることから無議決権株式の公募増資という日本では初の試みをするのでは

といった感じの事を書きました。

そんな予測をしていた大戸屋がどのような増資を行うのかについて発表があり、圧倒的に予想を外しましたので今回はその話をしてみようかと思います。

それでは早速こちらの資料をご覧ください。

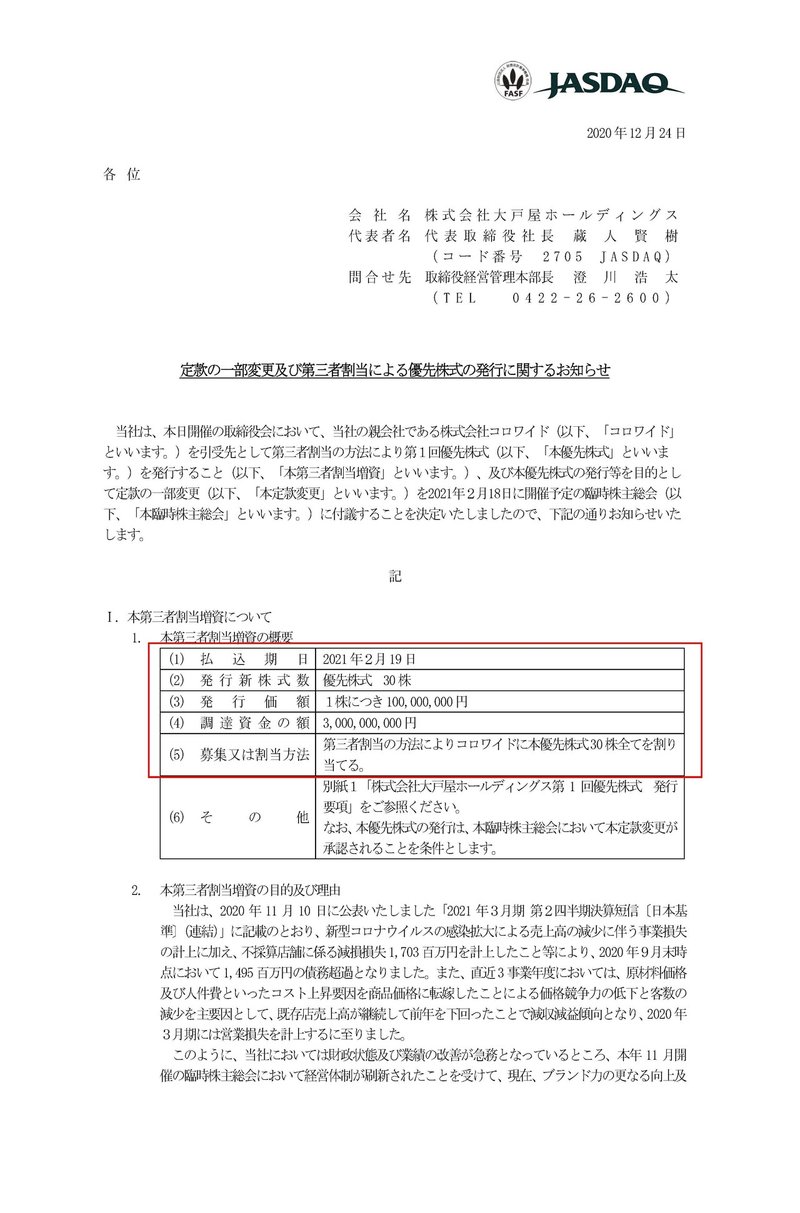

まず大戸屋ですが現状は14.9億円ほどの債務超過となっていてその解消が必要な状況です。

なのでその債務超過を解消するために、コロワイドを引受先とした第三者割当増資によって1株1億円の優先株を30株発行して30億円の資金調達をするようです。

では優先株とはどのような内容の株式なのでしょうか?

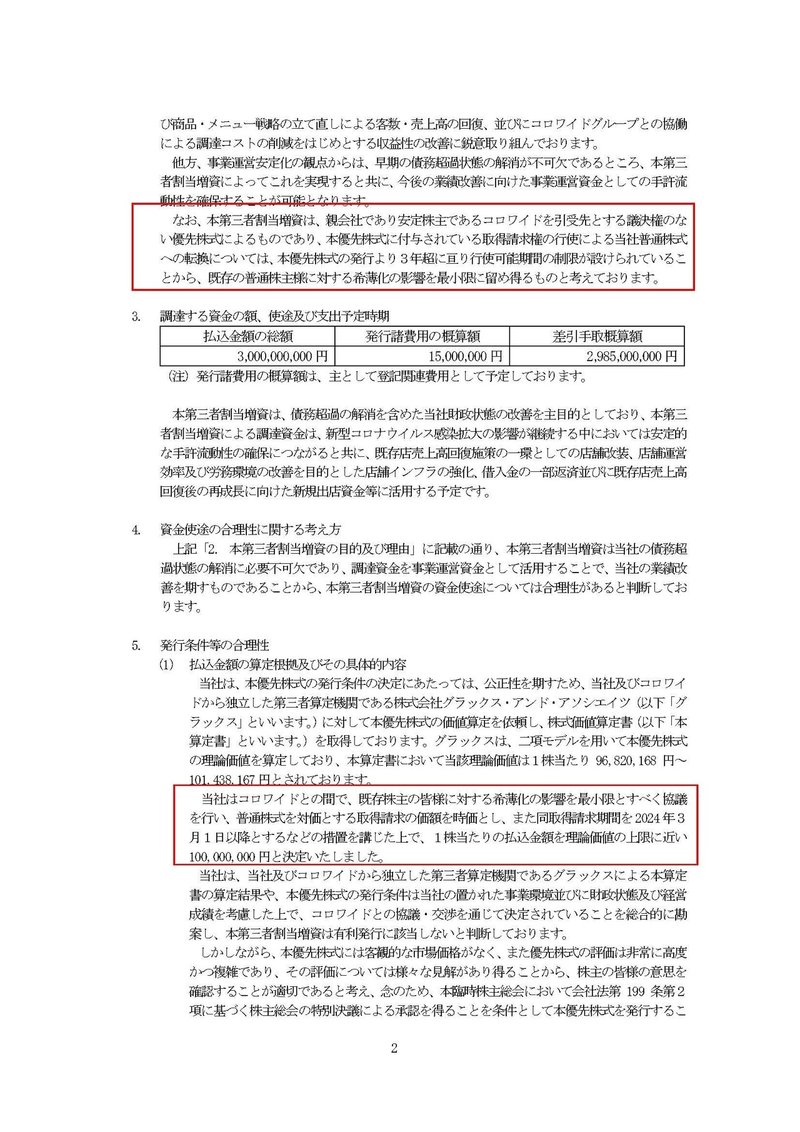

まずこの株式は、無議決権の優先株式だという事が分かります。

そして取得請求権がついていて大戸屋の普通株式への転換が可能だという事も分かります。

しかしその転換には3年の行使制限期間が設けられているようで2024年3月にならないと行使は出来ないという事で、すぐに希薄化が起きるような事は無いとしていますね。

また、1億円という株価に対しても二項モデルという専門的な株価算定モデルによる理論株価算定によるほぼ上限でありコロワイドへ有利な条件での発行ではないとしています。

ちなみに大戸屋株式への転換価格はいくらなのかというと、取得請求の効力発生日に先立つ45取引日に始まる30取引日の、大戸屋の株価の終値の平均となるようです。単純に30取引日の平均と考えておいて問題ありません。

さらに現在の株価で、優先株を普通株へ転換するとなるとその希薄化は18.3%ほどとそこまで大きなものではないとしています。

そもそも30取引日の平均なので、コロワイドに対して大きく有利になる内容ではない事は分かりますね。

また優先株式というように、何かが優先されている訳です。

では何が優先されている株式なのかについても確認していきましょう。

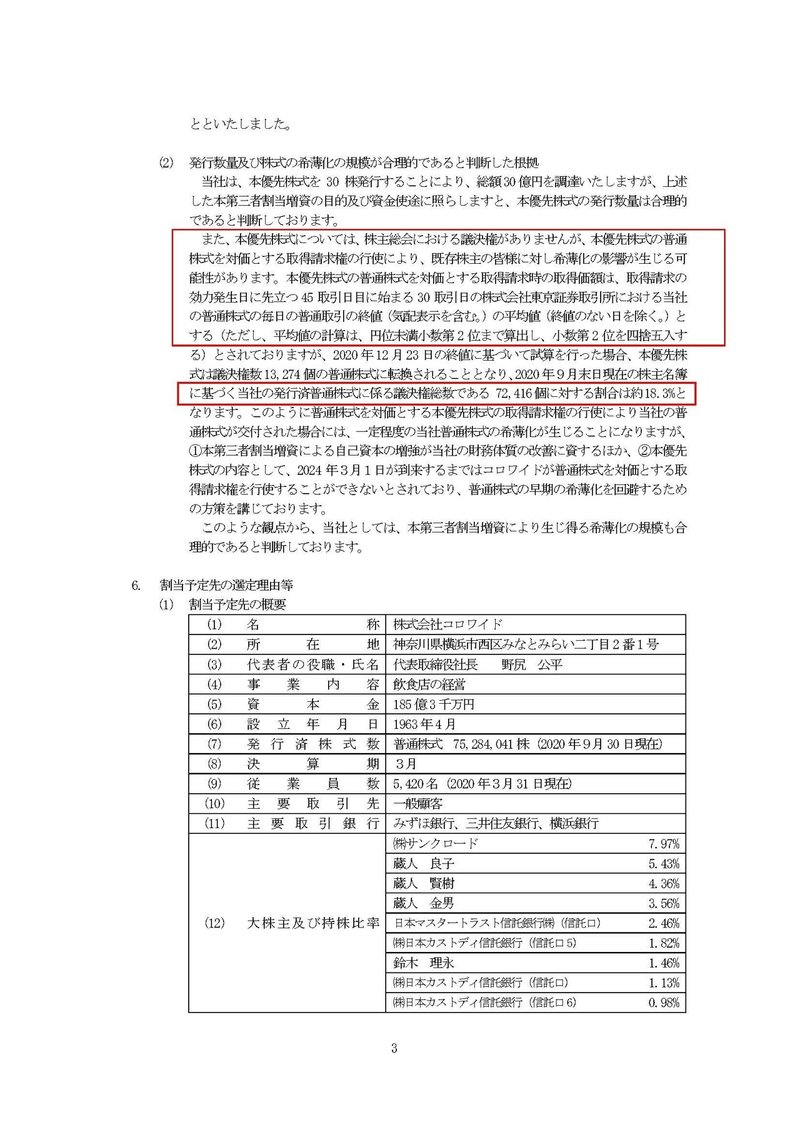

優先されるのは配当金で、具体的には期末配当金を支払う際には1株1億円×3.5%で350万円×30株=1億500万円が優先してコロワイドに支払われるようです。

中間配当を行う際にはその半分が優先して支払われるようです。

例えば、期末配当を合計2億円出すと決めたら1億500万円がコロワイドに渡って残りの9500万円を普通株式をもつ株主で分け合う形ですね。

さらに累積条項というものもついていて、この優先配当がこの額に達しない場合にはよく事業年度以降に不足額が累積されていく仕組みのようです。

例えば1年目の配当金額の合計が、5000万円だったとしたら2年目には1億500万円+5000万円=1億5500万円が優先的にもらえるという事ですね。

この優先株には議決権がついておらず普通株に比べて不利な株式となっていますので、配当金が優先してもらえるとい事で調整しているという事ですね。

ここまで見てくると、優先配当こそ3.5%ですが明らかに高い水準とは言い切れず既存株主に配慮した内容となっている事が見えてきます。

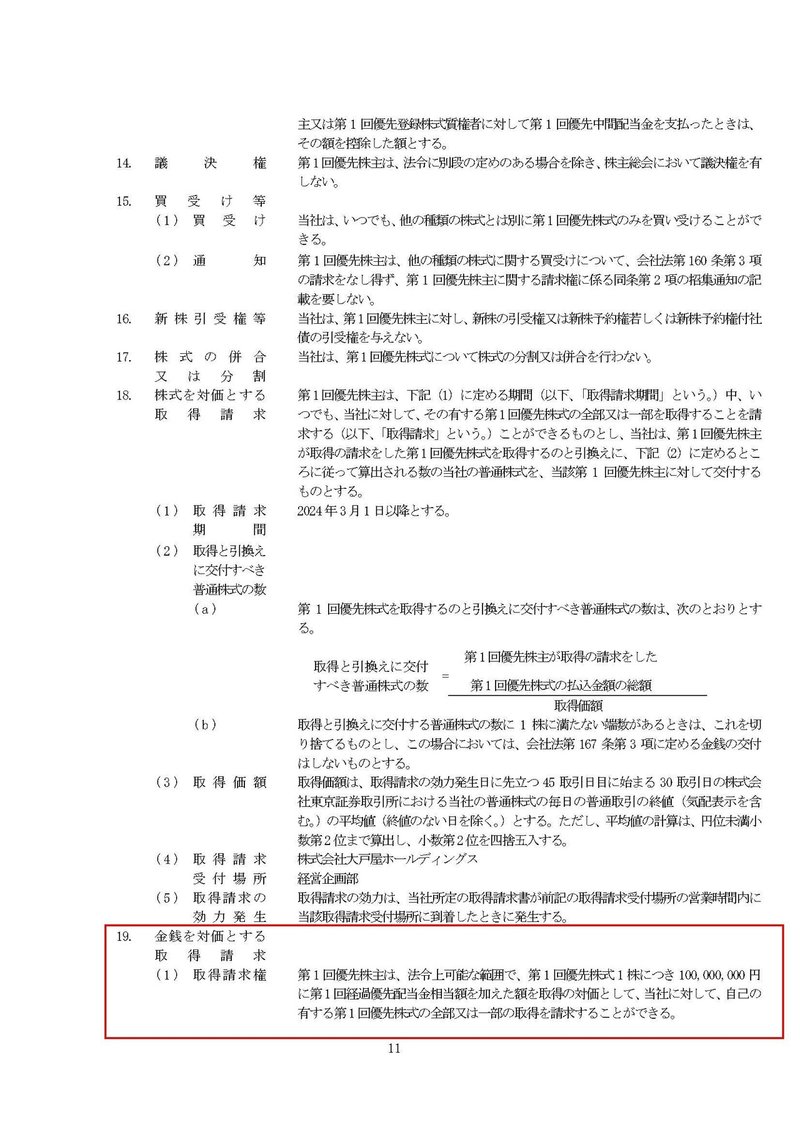

続いてこちらの資料をご覧ください。

個人的には今回の優先株の大きなポイントはここなのではないかと思っていす。

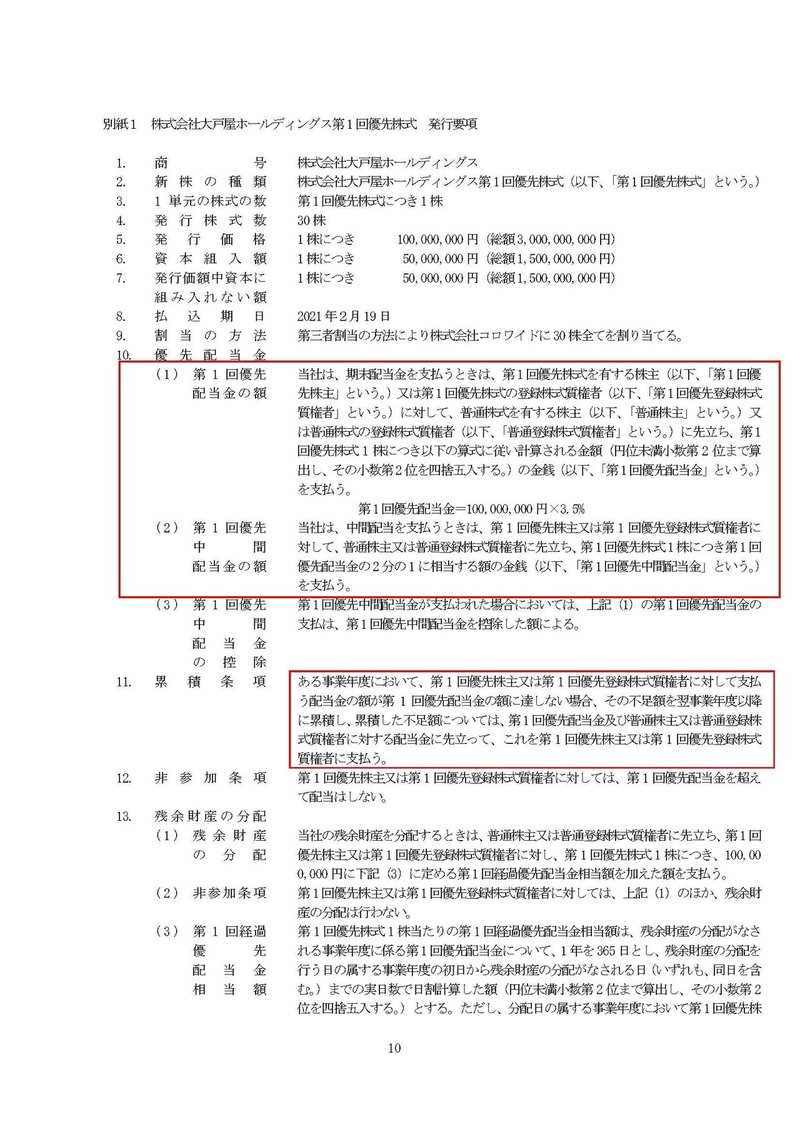

じつはこの優先株には金銭を対価とする取得請求権がついている事が分かりますな。

そしてその要件としては1株1億+先ほどの優先配当金(配当利回り3.5%)相当額を対価として優先株の取得を請求できるしています。

となると今回の増資の別の側面も見えてきますよね、もちろん今後大戸屋の業績が大きく回復すればコロワイドは普通株式を取得することで、現在の所有比率46.77%から持ち分を引き上げていく事になるでしょう。

しかしそこまで業績の回復が見られなければ、この金銭での買い取り請求を行う事になりそうです。

そしてこの金銭での取得請求行うとなると、これは実質的には金利3.5%でのコロワイドから大戸屋に対しての貸付金だと同じだと考えられますよね。

30億円は金銭として丸々帰ってきて、配当金は実質金利として毎年3.5%入ってきただけという形になります。

そもそもコロワイドの普通株式での取得請求対価は、コロワイドにとって大きく有利な物にはなっていません。

となると普通株式で増資したいのであれば、優先株など用いずに今回直接普通株で第三者割当増資をしてコロワイドが引き受ければよかっただけのはずです。(もちろん今回の方法だと3年間は様子見できるという事はあります)

だからこそ、種類株を発行するという定款変更をするよと発表があった際に私もコロワイドが引受先じゃないんだと思って前回の記事を書いたわけです。

となるとこの普通株式での取得請求をもっと有利な条件にしなかったのは、大戸屋が債務超過でその解消のために増資という形式が必要だから、増資という形式をとっただけで実質的には貸付金だからという事なのではないでしょうか。

だからこそ金銭による取得請求と優先配当以外は既存株主に配慮した内容となっていると考えられますね。

という事でこの優先株はいずれ金銭での取得請求という事になると予測します!!

この記事が気に入ったらサポートをしてみませんか?