極楽湯の決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社極楽湯ホールディングスです。

スーパー銭湯の極楽湯を運営している会社ですね。

こんなニュースがありました。

<JQ>極楽湯HDが一時19%高 8日から「鬼滅の刃」とコラボ

2020/7/1

(13時15分、コード2340)温浴施設を手掛ける極楽湯HDが大幅続伸している。午後に前日に比べ75円(19.8%)高の454円を付ける場面があった。その後は伸び悩み、5%高程度で推移している。

どうやら極楽湯は鬼滅の刃とのコラボを発表したようで、株価は一時19%高までいったようです。

少し調べてみると、実は極楽湯は様々なキャラクターとコラボしているようで、鬼滅の刃もその一環のようです。

鬼滅の刃の連載は終わってしまいましたが最新刊もかなり売れているようで、まだまだ人気がありますから好影響がありそうですね。

今回はそんな極楽湯の今後について考えていきましょう。

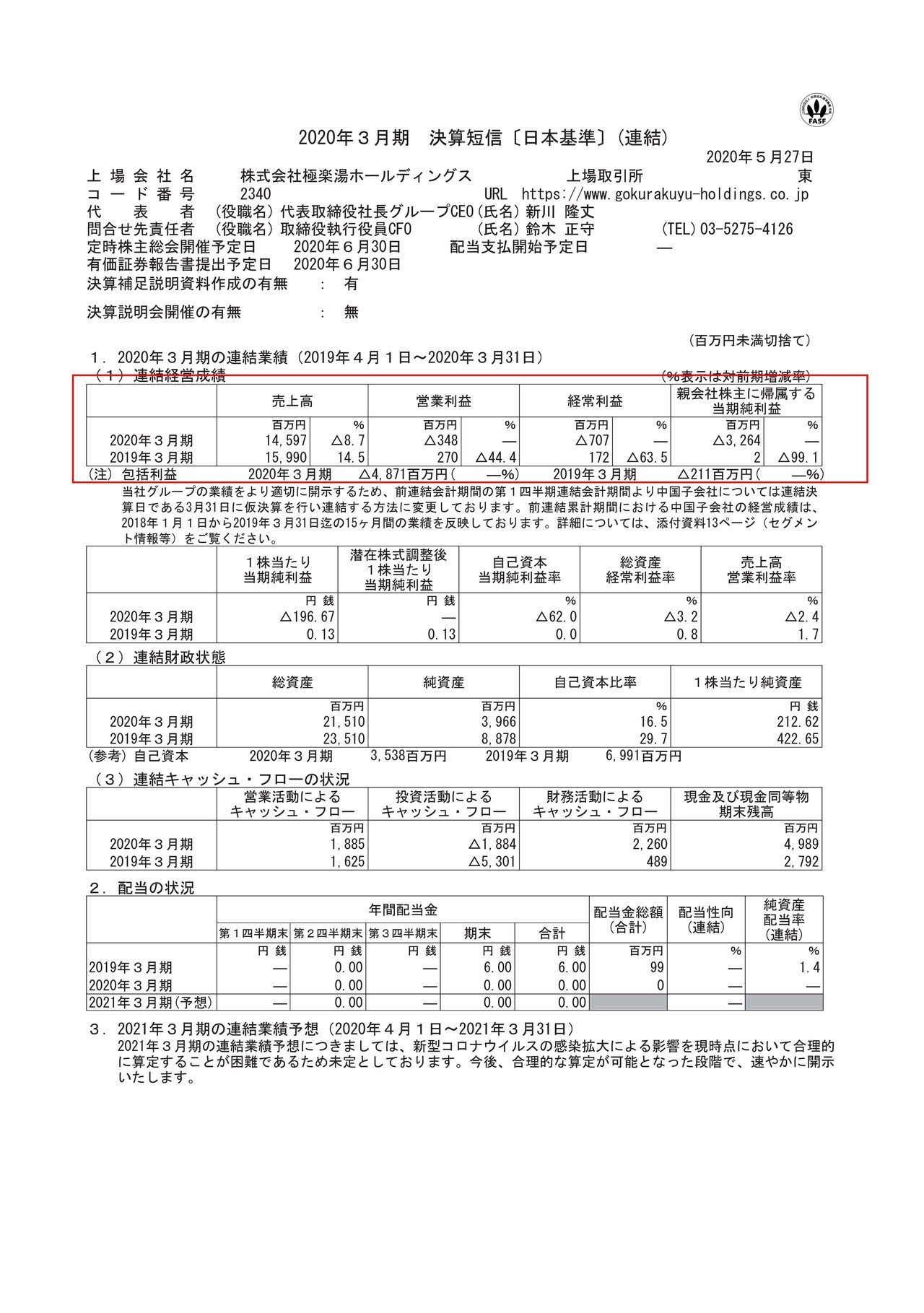

それではまずこちらの資料をご覧ください。

売上高は8.7%減の145.9億円、営業利益は2.7億円→3.4億円の赤字、純利益は200万円→32.6億円の赤字となっており、業績が大幅に悪化している事が分かります。

それではどうしてこれほど業績が悪化してしまったのでしょうか?

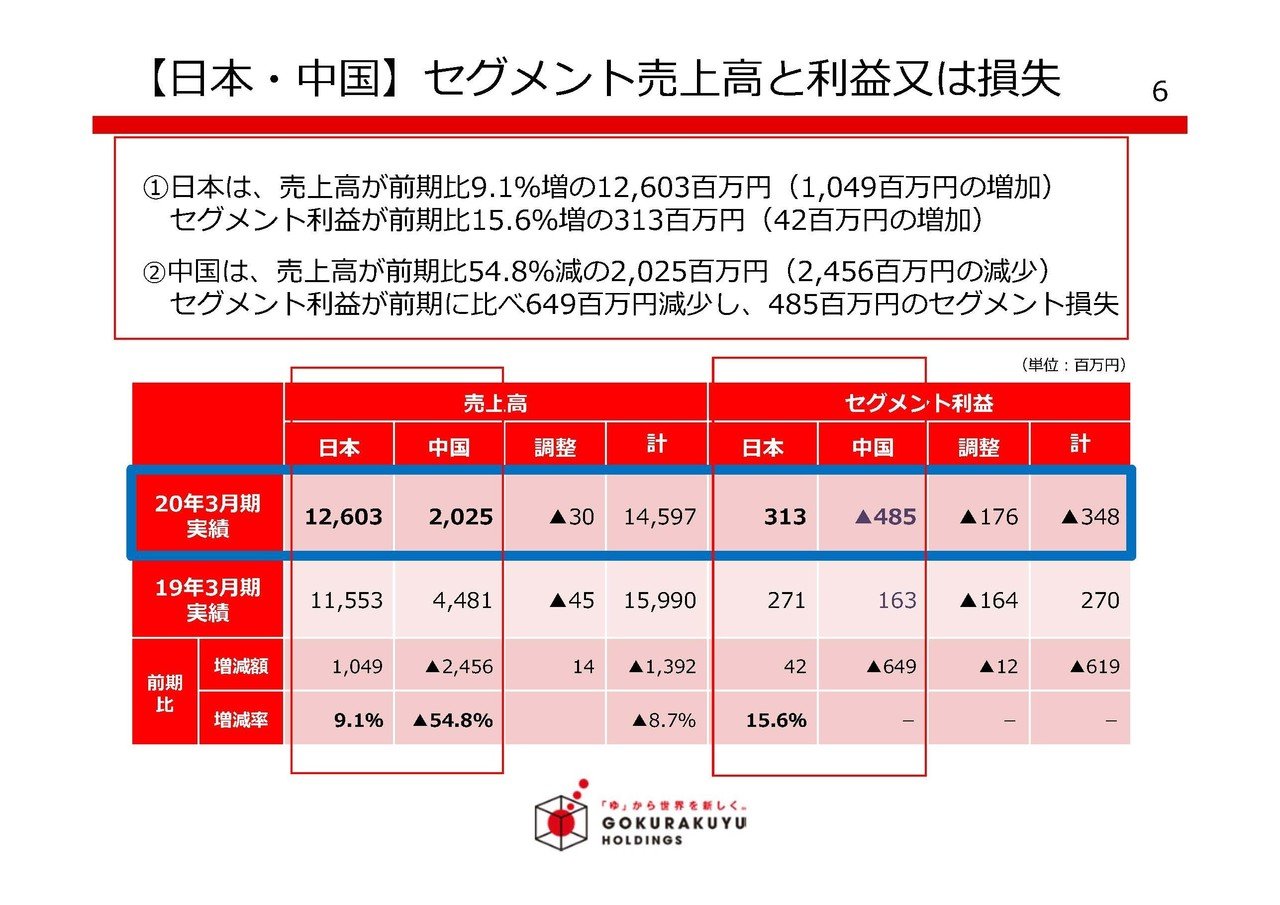

極楽湯は日本と中国へ展開しており、日本では売上が9.1%増・利益は15.6%増と、ともに大きく増加している一方で中国では売上高は54.8%減、利益は6.49億円の減少となり、赤字転落している事が分かります。

という事は今回の決算で赤字転落となったのは、中国市場が原因という事ですね。

まずは、日本市場から見ていきましょう。

日本市場を見てみると2019年4月~12月に関しては売上と利益ともに増加している事が分かります。

しかし2020年1月~3月に関しては新型コロナの影響があり、前期比で売上は4900万円の減少、利益は2.59億円の減少となっています。

日本市場では新型コロナの影響が出る以前は、業績が向上していたという事である程度上手くいっていたと考えられます。

続いては中国市場について見てみましょう。

中国市場に関しては、決算期の期ずれ調整のために15か月決算となっていたことが大きな減収要因のようです、3ヶ月分多く売上が計上されていたんですね。

利益面で見てみると2019年4月から12月へ進んでいくにつれて、前期比で利益が減少している事が分かります。

そしてその要因としては気温が高く推移した事もあるようですが、競合店の影響を受けたことも大きいようです。

競合店が出てきた事でパイが奪われ利益が減少傾向となっていると考えられますので、この影響はもちろん長期化が予想されますから、中国市場では長期的に業績が悪化しそうです。

そしてその後の1~3月に関しては新型コロナの影響があり非常に大きな落ち込みを見せています。

そもそも業績が悪化していたところに新型コロナという事でダメージが大きそうですね、中国は新型コロナから早い段階で回復していますが、競合店もいますし今後業績が向上するかといったら難しいところでしょう。

続いてこちらの資料をご覧ください。

売上総利益率を計算してみると10.48%→6.41%へと悪化してしまっている事が分かります。

スーパー銭湯の業態を考えてみると分かりますが、営業時間や営業コストは客足によって大きく変わる事はありませんのでより多くの入浴客がいるほうが利益率が高くなるわけです。飛行機や電車なんかと同じですね。

なので航空会社や、鉄道会社などと同じように新型コロナによって客足が途絶えた影響が強く出るはずです。

つまり4~5月に自粛があった影響が大きく出ることが予測されますので、次回の決算の業績は厳しいものになりそうです。

続いてこちらの資料をご覧ください。

純利益が大幅な赤字となった要因としては減損損失が33.5億円ほどあった事だと分かります。

減損の内容としては日本の名古屋の施設で12億円、中国の武漢で10.8億円、長春で6.9億円だということが分かります。

新型コロナの発生源となった武漢にも施設があったようで大幅な減損を余儀なくされています。

また名古屋の施設に関しては2018年6月20日にオープンしたばかりですから、新型コロナの影響もあり多額の減損となってしまったのでしょう。(減価償却がだいぶ済んでいる施設より新しい減価償却が全然済んでいない施設の方が減損額が大きくなります)

続いてこちらの資料をご覧ください。

今回は大赤字となってしまった極楽湯ですが、営業キャッシュフローを見てみると18.8億円で2.6億円ほど増加している事が分かります。

大赤字となってしまいましたが、減損が大きな要因だった事と、スーパー銭湯を開くには大きな初期投資が必要ですから、キャッシュアウトを伴わない減価償却費が大きいという事もあり、営業キャッシュフローは安定して十数億円のプラスなようです。

業績不振とはいえキャッシュを稼ぐ力はあるようですね。

また投資キャシュフローも前期から大きくマイナスを減らし18.8憶円ほどとなっていますから、今期のフリーキャッシュフローはちょうどプラマイゼロの水準となっており、投資を抑制することで資金の流出を防ごうとしている事が分かります。

という事で、まず極楽湯は業態的に客足が減少すると利益率が下がってしまうので4~5月の外出自粛の影響を受けて2021年3月期の決算は相当厳しいものになると予測します。

また、中国では新型コロナの影響だけでなく競合店の登場によって、収益性がそもそも悪化していたことから長期的な業績悪化が起きそうです、ただしかなりの額の減損を出していますから会計上は利益が出る水準になっている可能性はあります。

そして、日本の市場では新型コロナ前までは業績は上昇傾向にありましたし、こちらも減損で損失を出していますから長期的には業績が向上する可能性がありそうです。

キャッシュフロー自体は悪くなく、投資も抑制しているようですので、すぐに経営が傾くという状況ではありません。

という事で長期的には業績が向上することを予測します!!

この記事が気に入ったらサポートをしてみませんか?