西武ホールディングスの決算から考える資産売却が必要な理由と今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社西武ホールディングスです、ご存知の通りで鉄道事業やその周辺の商業施設の開発や運営、さらにプリンスホテルなどのホテル運営やプロ野球チームの西武ライオンズなどでも有名な企業ですね。

さてこんなニュースがありました。

西武、今期の最終赤字630億円 資本増強や資産売却検討

2020/9/24 20:05

西武ホールディングス(HD)は24日、2021年3月期の連結最終損益が630億円の赤字(前期は46億円の黒字)になりそうだと発表した。過去最大の赤字で無配に転落する。新型コロナウイルスの流行でホテルや鉄道の利用客が減少。影響が長期にわたる見通しのため、資本調達や資産売却を検討する。

売上高は前期比40%減の3320億円とみている。とりわけホテル・レジャー事業は回復が鈍く、6割減収になる。同事業の営業損益は552億円の赤字(前期は85億円の黒字)の見通しだ。

西武HDは来期以降も需要が完全に回復することはないと想定している。同日の記者会見で高橋薫取締役は「聖域なく、踏み込んだ経営改革に取り組んでいく」と強調した。今期は固定費を当初計画に対して620億円、設備投資を同360億円それぞれ削減する。

どうやら西武HD(ホールディングス)は過去最大の赤字となる見通しで、さらに来期以降も業績は回復しないとの見通しから資本調達や資産売却を検討していくようです。

今回はどうして資本調達や資産売却の必要があるのか今後はどうなるのかについて考えていきましょう。

それではまずこちらの資料をご覧ください。

売上高は54.2%減の663.4億円、営業利益は215.2億円の黒字→176.7億円の赤字、純利益は194.4億円の黒字→193.0億円の赤字となっており大幅の減収に加えて赤字転落している事が分かります。

続いてもう少し詳しく内訳を見ていきましょう。

西武HDの事業セグメントは①都市交通・沿線事業(西武鉄道やその周辺の商業施設など)②ホテル・レジャー事業③不動産事業④建設事業とある事が分かります。

それぞれの事業の業績の推移は

①都市交通・沿線事業:売上高430.3億円→245.7億円 利益83.1億円の黒字→53.1億円の赤字

②ホテル・レジャー事業:売上高593.2億円→129.6億円 利益37.3億円の黒字→143.2億円の赤字

③不動産事業:売上高164.1億円→123.1億円 利益54.8億円の黒字→32.6億円の黒字

④建設事業:売上高248.1億円→237.3億円 利益11.1億円の黒字→9.7億円の黒字

となっており全事業で業績が悪化し、新型コロナの影響が直撃してしまっている業態である①都市交通・沿線事業と②ホテル・レジャー事業が特に業績が悪化している事が分かります。

それでは各事業の業績がこのように推移した要因について見ていきましょう。

まず①都市交通・沿線事業ですが鉄道・バス・沿線生活サービス・スポーツと区分がありますが、新型コロナの影響で全てで業績が大幅に悪化している事が分かります。

鉄道沿線を開発をして商業施設などを作りそこでも収益を上げていますから、鉄道の需要が戻ってこないとそれに伴い、沿線生活サービスの業績も悪化するという事ですね。

変化の遅いイメージのある銀行業界でも、みずほ銀行が25%のテレワーク化を常態化していくとのニュースもありましたし、テレワークが常態化していく可能性は高いです。

そうなると鉄道事業とそれに付随する沿線生活サービス事業での業績悪化が長期化しそうです。

続いてホテル・レジャー事業でも、シティ・リゾート・海外・スポーツの全ての業態で大幅に業績が悪化している事が分かります、こちらも新型コロナの影響をもろに受けた業界ですから全般的に業績が悪化していますね。

前回の4連休では観光地は活況でしたし、10月からは東京もGOTOトラベルの対象という事で、国内旅行の需要は戻って行きそうですが、今後は業績の回復が起きてくるのでしょうか?

実は、そうでは無いと考えています。

まず1つ目の理由として、出張などのビジネス利用は減少が続くという事ももちろんあります。

そしてそれ以外の課題もあります。

プリンスホテルなどを運営する西武HDのホテル事業では、新型コロナの影響が出る以前で宿泊客数に占める外国人比率が30%弱ほどある事が分かります。

一方で室料収入に占める外国人客比率は40%弱ほどと非常に大きいと分かります。

つまり外国人観光客の比率が高い上に単価が高いという事です。

最近では日本の所得が伸び悩んでいる事から、所得の伸びている国の外国人観光客から見ると日本のサービスは割安となり始めていて、安いという理由で日本旅行を行う方も増えていましたから、外国人観光客の方が高単価なんですね。

まだまだ外国人観光客が戻ってくるまでは時間がかかるでしょうから、日本人旅客のみとなると単価の下落が起きてくると考えられますので需要が回復してきたとしても業績の低迷が続くと考えています。

不動産事業では新型コロナによって所有している施設の休業などもあり業績が悪化していますが、大きな悪化は起きておらず黒字を保っています。

そして新型コロナの影響が本格化し始めた、2020年3月末で建物空室率は商業施設では0.3%悪化して1.6%、オフィスや住宅では2.8%悪化して3.9%となっていましたが、それが6月末時点ではそれぞれ1.4%、3.0%まで回復している事が分かります。

これは一等地に土地や不動産をもつ他の企業でも同じような状況にあります。

ちゃんと好立地であればどれだけ厳しい状況でも需要が無くならないという事で、新型コロナで改めて一等地に不動産を持っている事の強さを再認識させられますね。

続いて建設事業では工事現場の休工などがあったようですが業績の悪化は小さい事が分かります。

建設事業は1年以上はかかる工事の物も多いので、新型コロナ以前に受注して工事が決まっていたものが稼働するので短期的にはそこまで業績が悪化しないという事ですね。

景気は低迷していますから既存の工事が終わった後はどうなるか不透明な状況にありますので、今後は大きな業績の低迷が起こる可能性がありますので注意が必要でしょう。

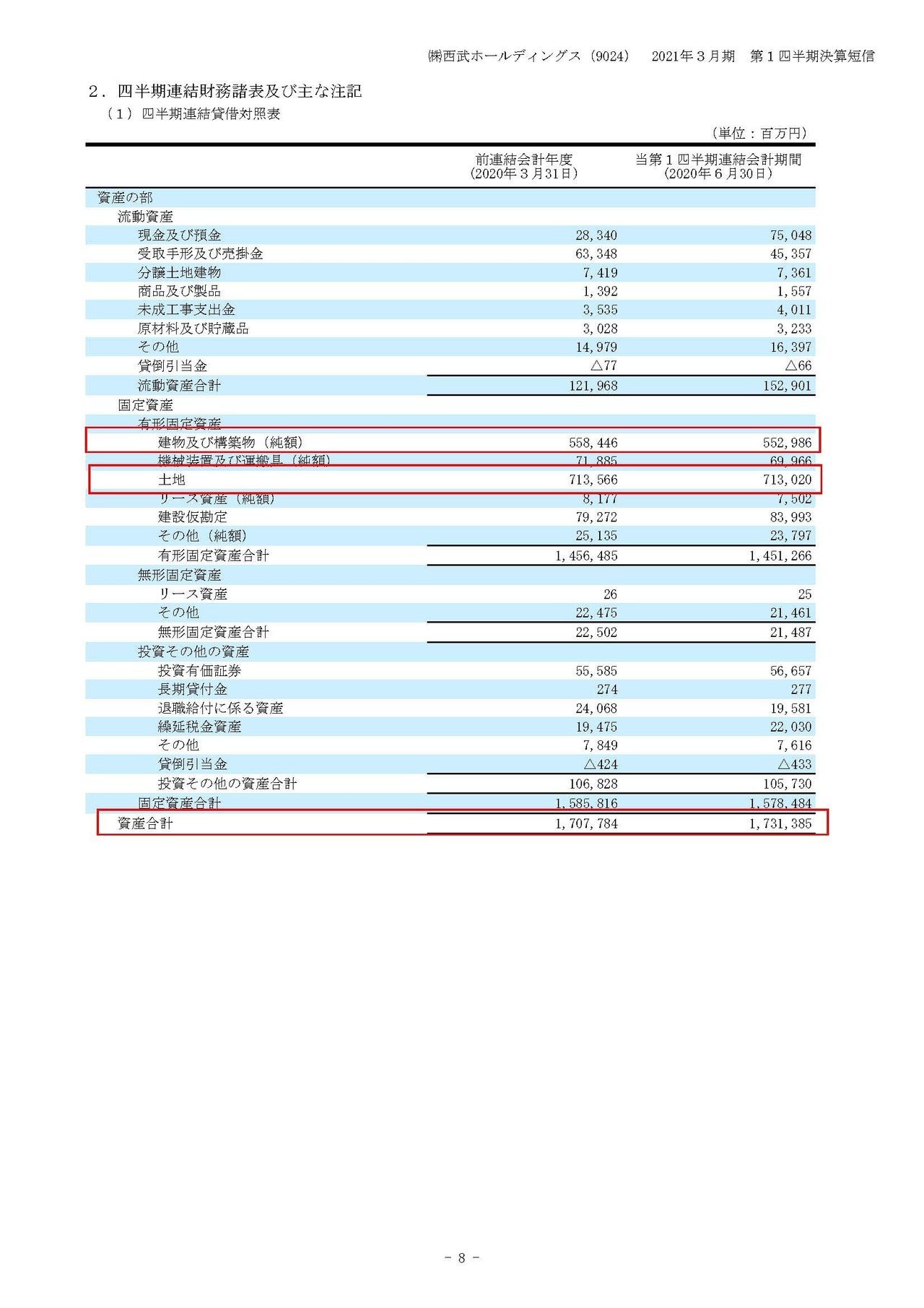

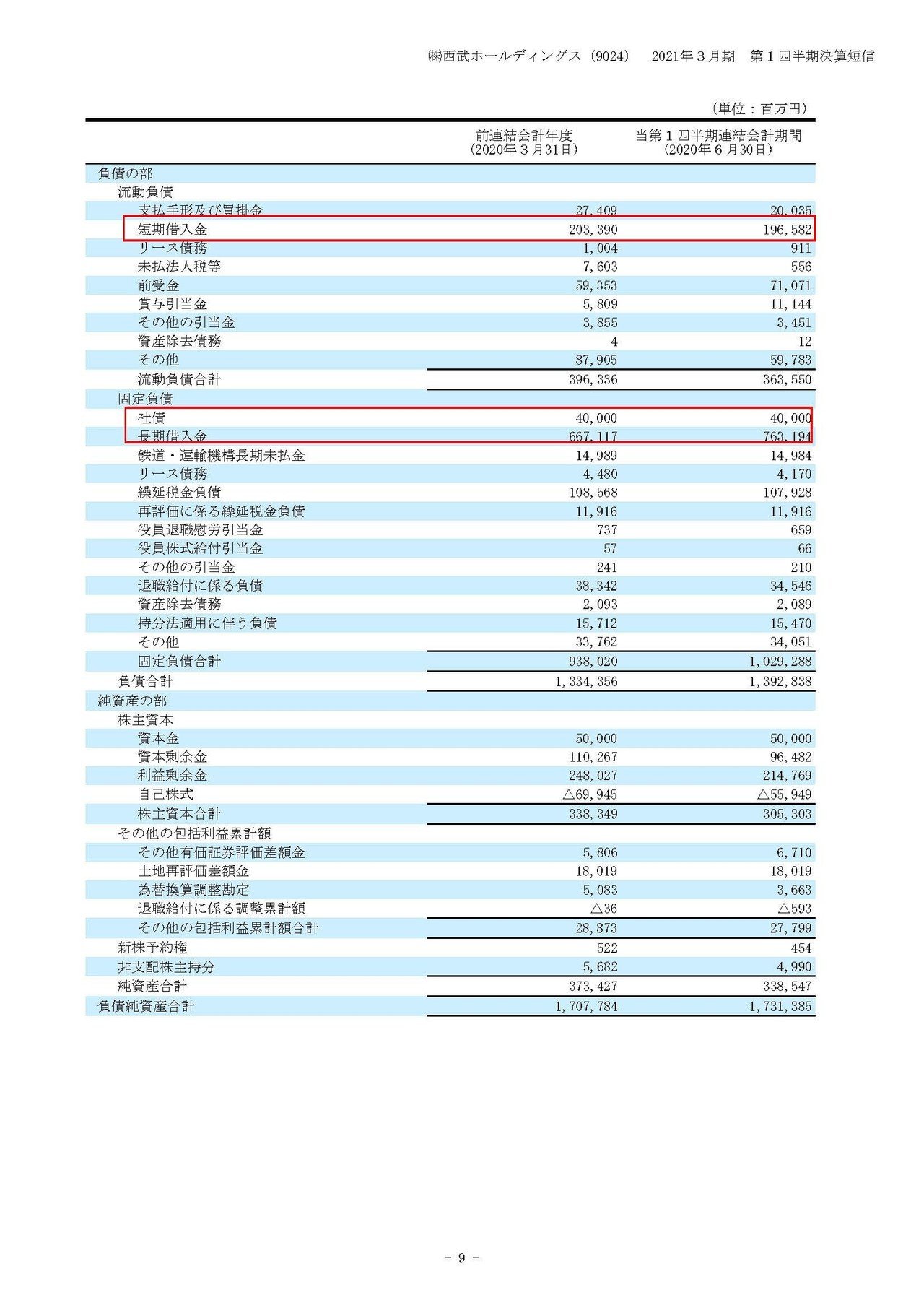

続いてこちらの資料をご覧ください。

資産1兆7313億円のうち土地や建物などの不動産が1兆2659億円と大半を占めている事が分かります。

一方で借入金や社債などの有利子負債が9997億円と多額だという事が分かります。

西武の行っている鉄道やそれに付随する商業施設の開発、ホテル事業などは多額の投資が必要ですのでで借入によってその資金を捻出しているということですね。

という事はもちろん借入の返済分を、購入した不動産などから回収しないといけないという事です。

しかし、新型コロナによる業績悪化によってそれが難しくなっている訳です、なのでこの大きな借り入れの負担を減らしていくためにも資産の売却や増資などが必要だと考えられます。

また売る物件は何なのかといえば、強さが改めて判明した好立地の物件になるわけで、となると不動産事業でも業績の悪化が起きてくる可能性があります。

という事で鉄道事業は、鉄道だけでなくその周辺の施設で行っている事業も業績が悪化しそう。

ホテル事業では外国人観光客がいないため単価の下落による悪影響が出る。

不動産事業は強さは見せているが資産売却によって業績が悪化しそう。

さらに建設事業は既存の工事が終わってくる今後に業績の悪化が起こる可能性があるという事で、西武HDの今後はかなり苦しいのではないかと考えます!!

この記事が気に入ったらサポートをしてみませんか?