日清食品の決算から考える緊急事態宣言でもそこまでの好調が期待出来ない話

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは日清食品ホールディングス株式会社です、もちろんカップヌードルなどで有名な日清です。

さて、こんな発表がありました。

どうやら日清は3Q(2020年10月~12月)の実績の見通しが立ったことや、3Qに連結子会社化した湖池屋の連結の影響が定まった事から今後業績の見通しが立ち、上方修正を行ったようです。

食品を取り扱う多くの企業は新型コロナによる巣籠り需要の増加もあり好業績となっているところが多いので、日清も好調となっている事が考えられます。

さらに再び緊急事態宣言で巣ごもり需要増加となれば、さらに好調となる可能性もありそうです。

今回はそんな日清の今後と緊急事態宣言の影響について考えていきましょう。

それでは早速こちらの資料をご覧ください。

売上高は8.9%増の2411.3億円、営業利益は61.5%増の318.4億円、純利益は63.1%増の219.7億円となっており増収増益と非常に好調なことが分かります。

コロナ禍で家庭での食料品の消費量が増加していますので、やはり巣ごもり需要で好調だと考えられます。

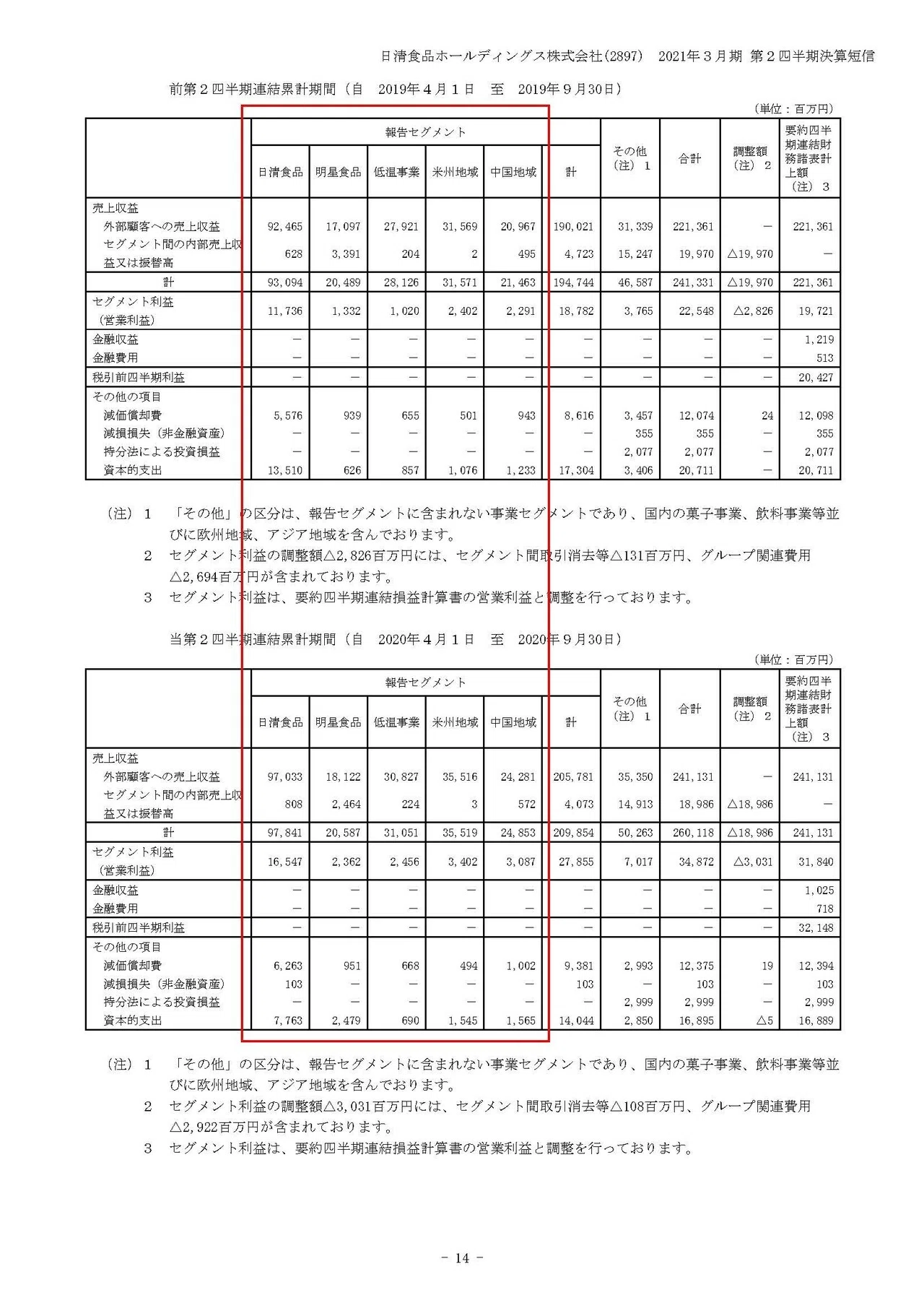

続いてもう少し詳しく内訳を見ていきましょう。

日清の事業セグメントは①日清食品②明星食品③低温事業(チルドや冷凍食品など)④米州地域⑤中国地域と5つあります。

そしてそれぞれの事業の業績の推移は

①日清食品:売上970.3億円(4.9%増) 利益165.4億円(41.0%増)

②明星食品:売上181.2億円(6.0%増) 利益23.6億円(77.3%増)

③低温事業:売上308.2億円(10.4%増) 利益24.5億円(140.8%増)

④米州地域:売上355.1億円(12.5%増) 利益34億円(41.6%増)

⑤中国地域:売上242.8億円(15.8%増) 利益30.8億円(34.7%増)

となっており全セグメントで増収増益と非常に好調なことが分かりますね。

冷凍食品などは最近かなり質が高いですので、低温事業の伸びも非常に大きいです。

冷凍食品は味が悪いと思っている方も未だに多いですので、今回の巣ごもりで久しぶりに食べてクオリティの高さを認識したなんて方も居るはずですので、長期的にも好調が期待できそうです。

それではどうして好調となっているのかその要因についてもう少しみていきましょう。

まずはやはり新型コロナの巣ごもりの影響が大きく、グループ全体で119億円ほど売上への好影響があったとしています。

また、即席めんの事業では価格改定があったもののコロナ禍で需要が旺盛だったことも好調の要因のようです。

明星食品では広告費、促進費の投入見直しによる費用減少によっても増益となったようです。

明星食品の主力商品である袋めんなどは、コロナ禍で需要自体が大きく伸びていたでしょうから広告を打たなくても十分に売れる状況にいたという事ですね。

もちろん生産力には限界がありますので、需要が急増しても限度があるわけで広告によって過剰に需要を増加させても意味がないですよね。

また、低温事業では増産に伴う生産性の向上もプラスに働いたようです。

工場などの稼働率が高まり生産性が向上したという事ですね。

さらに中国事業では販売数量が増加した事で販売コストが低下した事も増益の要因となったようです。

つまり日清食品はコロナ禍での需要増加、売上増加にともない、生産販売というところでもスケールメリットをえたことでさらに好調となったという事ですね。

実際に売上総利益率(粗利率)を計算してみると前期が35.4%だった所から36.9%まで売上総利益率も増加している事が分かります。

さらに広告費の減少などを背景として、売上が増加する一方で販管費は9億円ほどの減少となっておりそれも業績を押し上げています。

需要自体が増加するとこれだけ様々な利益を享受することが出来るという事で、成長市場にいる事の重要性が分かります。

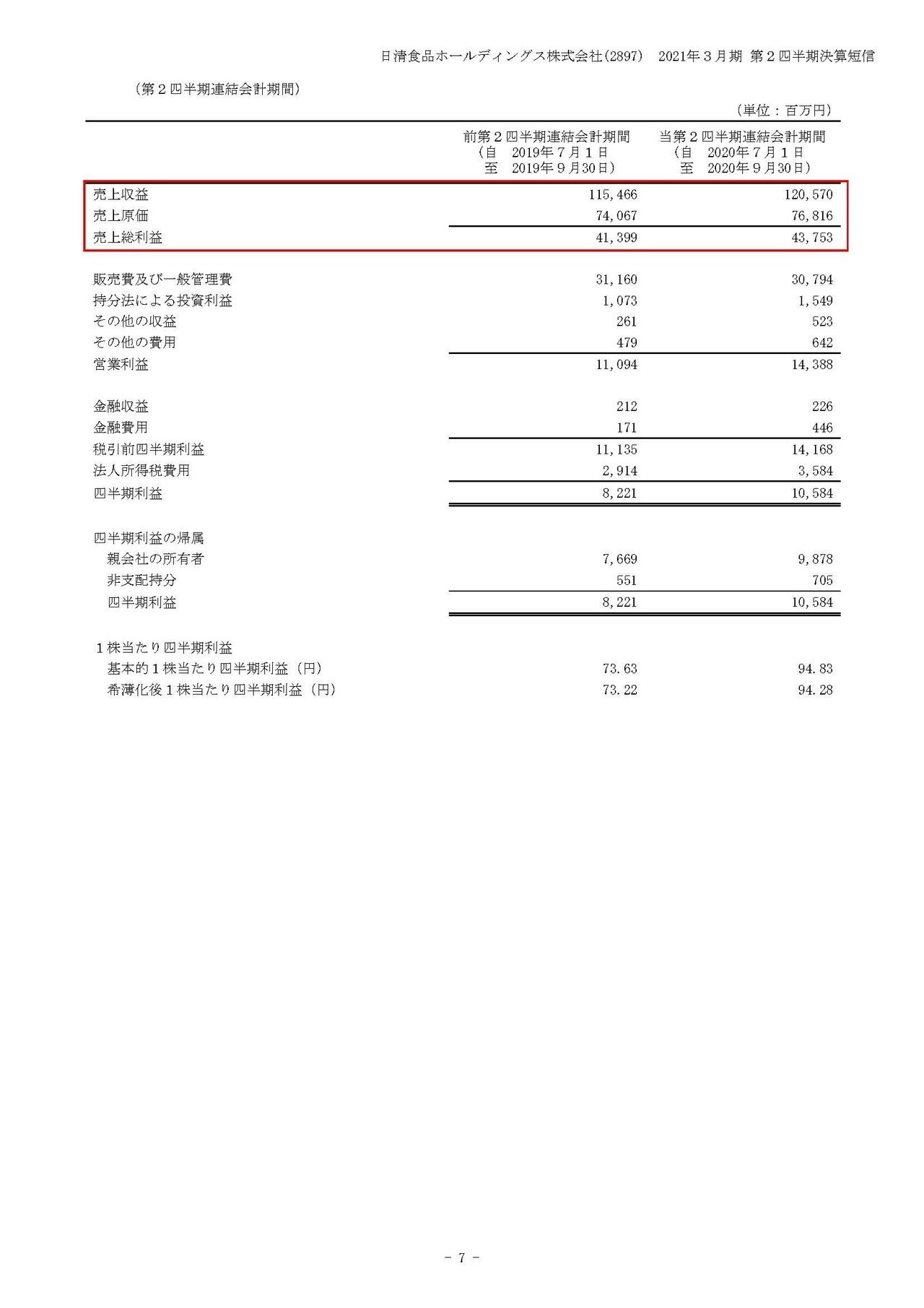

しかしその一方で2Q(2020年7月~9月)の直近の四半期のみの業績を見てみると売上は前期比4.4%の増加、で売上総利益率も36.6%となっており、成長は維持しつつも2Qまでの累計と比較すると伸びも鈍化し、売上総利益率も減少傾向にいる事が分かります。

店舗などが再開される中で日清食品の商品の需要も一時期と比べて減少してしまったと考えられますね。

具体的にみてみると、利益面では全セグメントで前期比で増加しているものの、日清食品事業で売上が490.5億円→489.6億円へと減少、明星食品でも87億円→84.6億円へと減少してしまっている事が分かります。

そしてこの日清食品や明星食品の主力製品である即席めんに関しては、20201年3月期の計画が2425億円に対して半分を終えた2Qの段階で1151億円と進捗率は47.4%となっており、進捗に遅れが見られています。

こういった即席めんというのは、コロナ禍で非常食や保存食的な意味合いでの需要が大きく伸びたという事で、健康志向が高まる中で食事としての需要はそこまで伸びていないという事が考えられます。

再び緊急事態宣言となっても以前のようなパニック的に、非常食や保存食的な需要の増加というのは起きる可能性は極めて低いので、4~6月ほどの好調が再び訪れるかというと可能性は低そうですね。

とはいえ、利益は伸びていますし基本的には巣籠り需要の増加を受けて好調が続くことは間違いなさそうですね。

また好調な海外に関しても、ブラジルに関しては現地通貨ベースでは大幅な増収増益となったもののブラジルレアル安の影響で、円ベースでは減収となってしまったようです。

さらにレアル安による原料費高騰も相まって利益面でも8億円ほど為替によるマイナスのインパクトがあったとしています。

ブラジルレアルの想定レート26円に対して、第2四半期のレートは19.87円、2021年1月6日時点でも19.42円ですので、ブラジルの経済不安を背景に想定以上の通貨安が進んでいて為替の悪影響を受けてしまっています。

ブラジルも含め多くの新興国はコロナ禍で為替も不安定な状況にいますので、まだまだ為替の悪影響が続く可能性が高そうです。

しかしブラジル市場では売上の伸びが大きく、それでも増益は達成していますから基本的にはこちらも好調が続きそうです。

また、このブラジルも含めたBRICsというのを重要地域として中計の柱にしている事が分かります。

となると、現地通貨ベースでは大きく伸びていますし事業自体は拡大を続けていく可能性は高そうですので、為替の業績へのインパクトが大きくなっていきますから今後は為替レートにも注意が必要そうです。

また、日清はグローバル経営人材の強化というのも中計の柱に据えている事からも分かる通りで海外進出というのを積極的に進めています。

そんな中で重要なのが基盤となる日本の国内市場です。

日本の国内市場では少子高齢化によって成長は期待できませんがまだまだ人口も多く規模が大きい市場です。

なので基本的な戦略としては、国内の市場で安定利益を出してその資金を活かして海外へ投資したいわけです。

しかし先ほど見たように国内市場では主要商品の即席めんというのは伸び悩んでいますし、健康志向の高まりなどから考えても今後大きく伸びる事は考えにくいでしょう。

そこで冷凍食品やシリアルなど他の食品を拡大していくとしています。

当初に見たように湖池屋を連結子会社化したようですがこれもその流れの一環でしょうね。

今後も良案件があればM&Aの検討も進めていくとしていますので、日本国内では安定して収益が出そうな事業や企業をM&Aして規模を拡大していく可能性がありそうですのでそこも注目です。

また海外事業に関しては、今回の新型コロナで業績が伸びた事は好影響があると考えられます。

やはり日本と違い海外市場では日清のカップヌードルなんかを食べたことがない方はまだまだ多いですから、一度食べてもらう事は重要です。

となると今回新型コロナで巣籠り需要が発生し、初めて食べてもらえた方も多いはずで、そこから新たなファンが生まれている可能性がありますので、その点は好調が期待できそうです。

今後伸ばしていきたいこの海外事業の成長が続いていくかが最も注目のポイントですね。

という事で全体を振り返ってみると、日清食品では巣籠り需要などもあり全事業セグメントが伸びており、まだまだ新型コロナの影響が続く中で好調が期待できそうです。

しかし主力の即席めんというのは想定ほど伸びておらず、再び緊急事態宣言という事になっても前回のように大きく業績が伸びる可能性は低そうな事から、好調が継続するものの期待を上回るような業績とはならない事を予測します!!

またブラジル事業がさらに拡大していく可能性が高いため、ブラジルレアルの通貨安の悪影響のインパクトも大きくなるはずですのでその点は注意が必要そうです。

そして今後は海外進出がどうなるかが重要ですが、今回海外でも巣籠り需要がありカップヌードルなどの商品を初めて手に取った方も多いでしょうからその点では海外では好調が期待できると考えます。

この記事が気に入ったらサポートをしてみませんか?