エイチームの決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社エイチームです。

プログラミングされる方であればだれでも利用したことがある

Qiitaや引っ越しの比較サイトである引越し侍や、ナビナビキャッシングのようなウェブサービスの運営や、ゲームアプリの開発や自転車のECサイトのサイマなんかの運営もしている企業です。

私はプログラミングはかじった程度ですが、それでもQiitaにはよくお世話になっていましたので今回はそんなエイチームの今後について考えていこうと思います。

それでは早速こちらの資料をご覧ください。

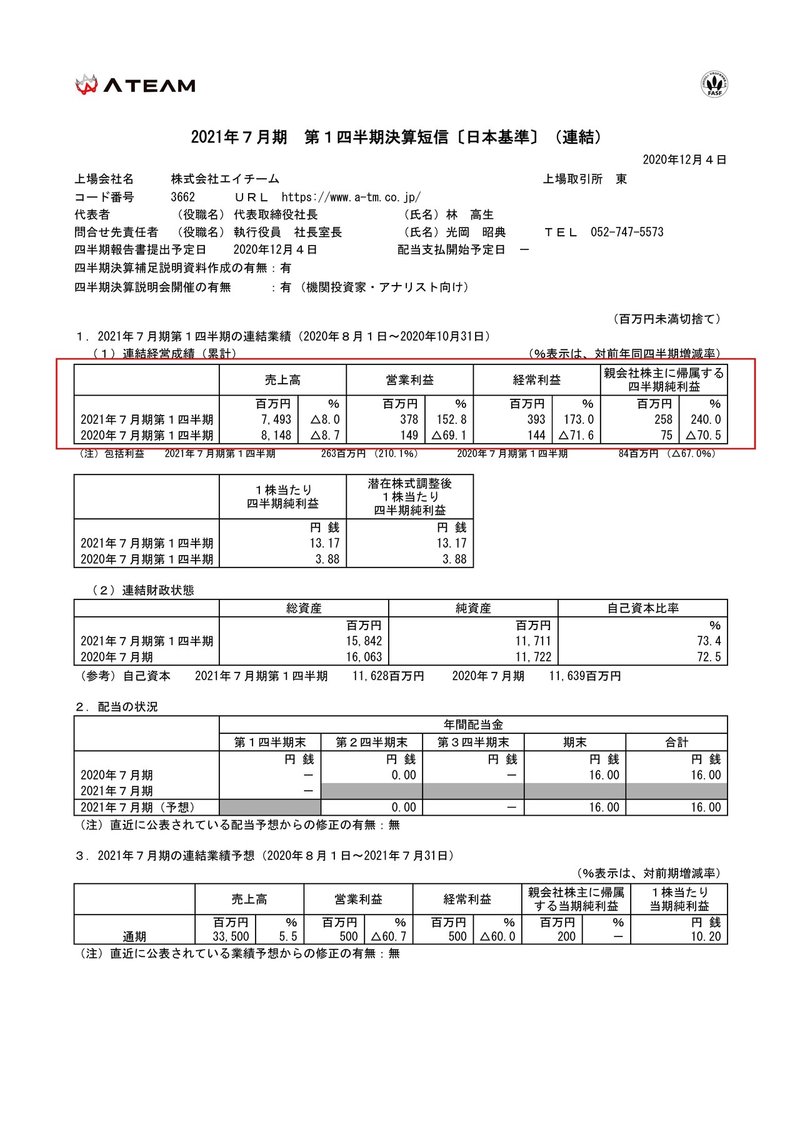

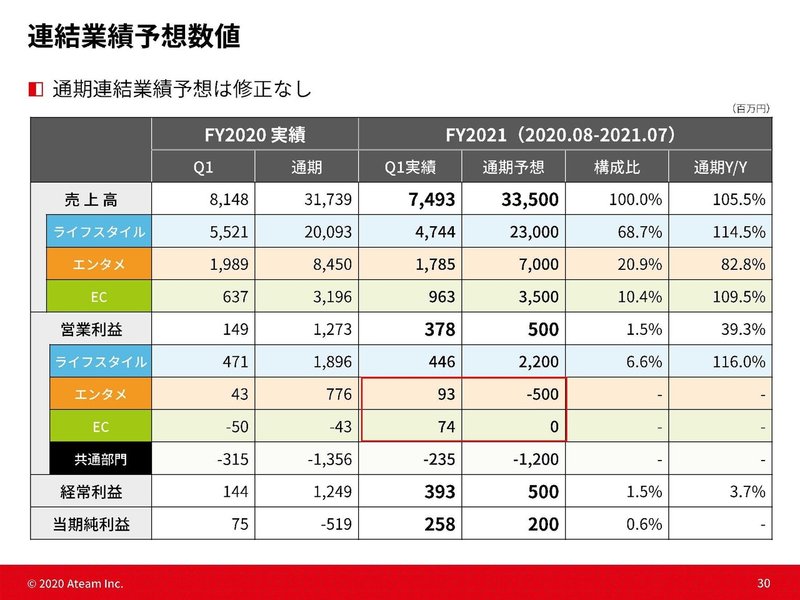

売上高は8.0%減の74.9億円、営業利益は152.8%増の3.8億円、純利益は240.0%増の2.6億円となっており減収ながらも大幅な増益を達成できている事が分かります。

ではどうして減収ながらも増益を達成できたのでしょうか?

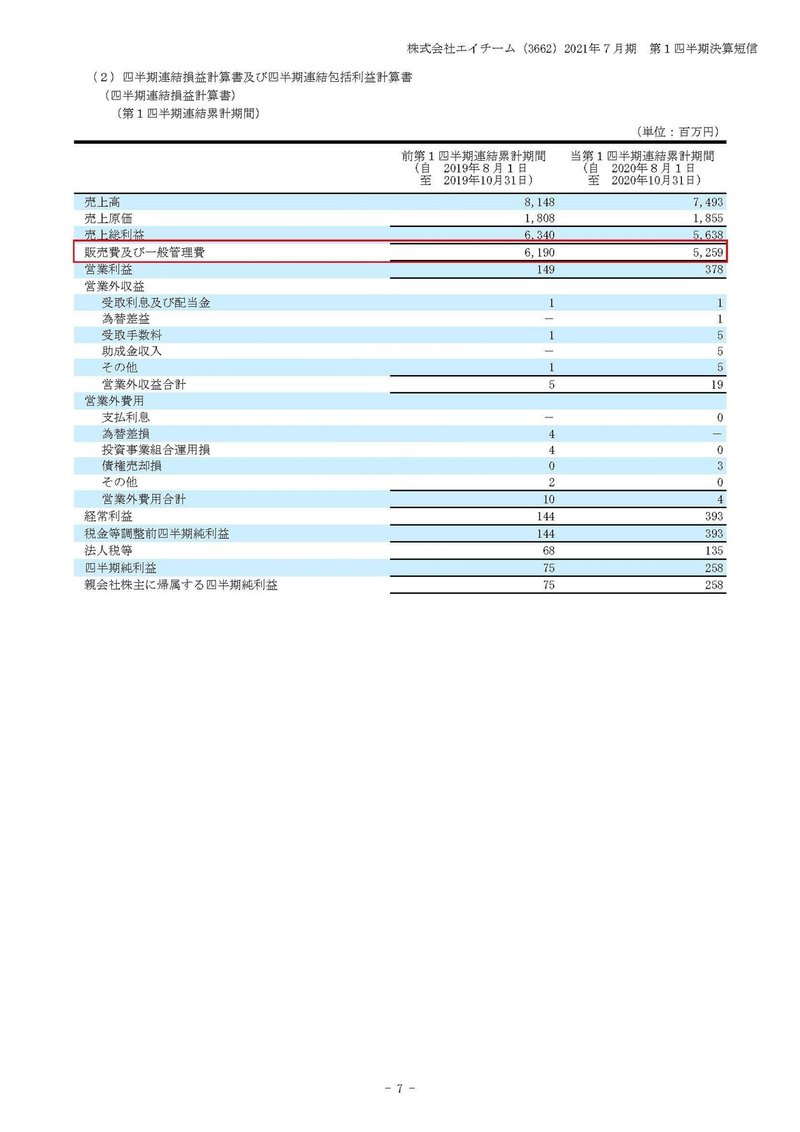

今回売上高が減少しつつも増益となった要因としては販管費が、61.9億円→52.5億円へと9.4億円ほど大きく減少したことだと分かります。

そして販管費の中でも特に減らしているのが広告宣伝費で前年同期の36億円→28億円へと8億円ほど減少している事が分かります。

また、販管費が74.9億円のうち広告費が28.8億円と約4割を占めており、広告費がかなり多額ですので広告費の調整によって利益の調整が出来る企業だという事ですね。

続いてもう少し詳しく内訳を見ていきましょう。

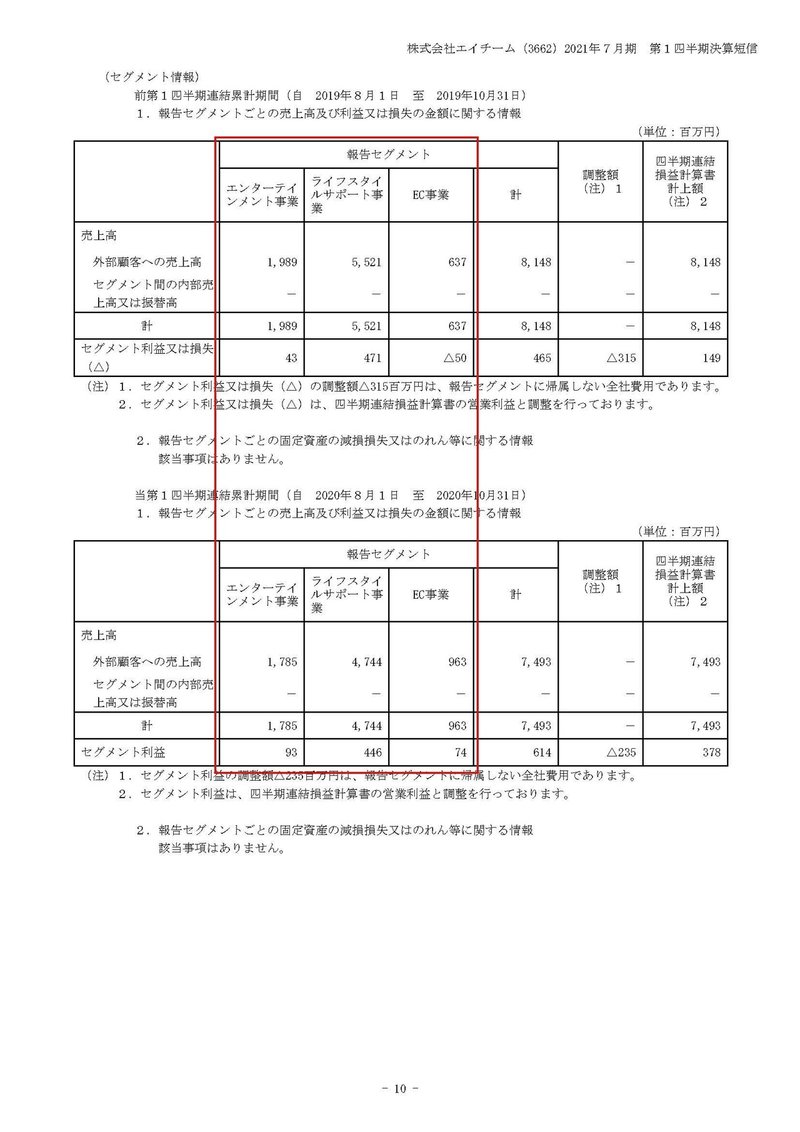

エイチームの事業セグメントは①エンターテイメント事業②ライフスタイルサポート事業③EC事業と3つあり、それぞれの事業の業績の推移は

①エンターテイメント事業:売上17.8億円(10.3%減) 利益0.9億円(116.3%増)

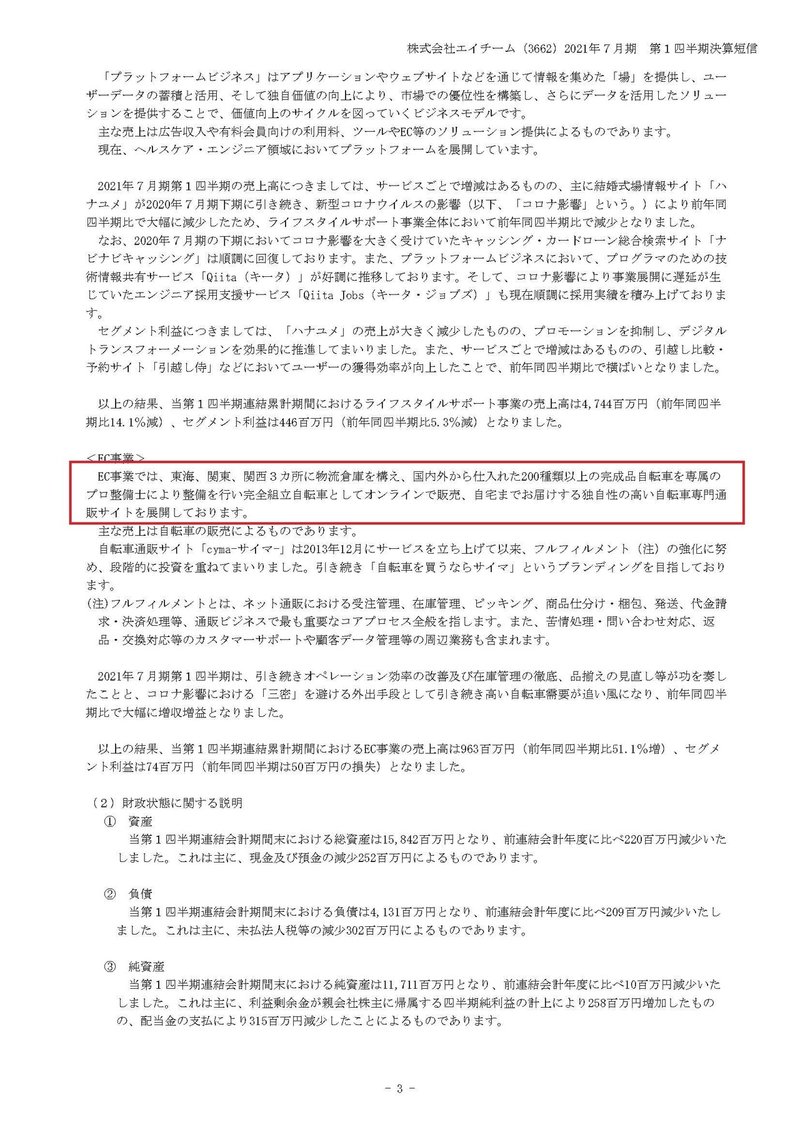

②ライフスタイルサポート事業:売上47.4億円(14.1%減) 利益4.4億円(5.3%減)

③EC事業:売上9.6億円(51.2%増) 利益0.5億円の赤字→0.7億円の黒字

となっておりエンターテイメント事業と、ライフサポート事業では売上が大きく減少している事が分かります。

その一方でエンターテイメント事業では増益となるなど、利益面では堅調な業績を保っている事が分かります。

さらにEC事業では売上が51%の伸びで黒字化を達成するなどかなり好調なようです。

このECというのは先ほども説明したように、自転車がメインですからコロナもあって自転車の売上げが増加している事は十分に想像できますよね。

それでは続いて各事業がどうしてこのように推移したのかについて見ていきましょう。

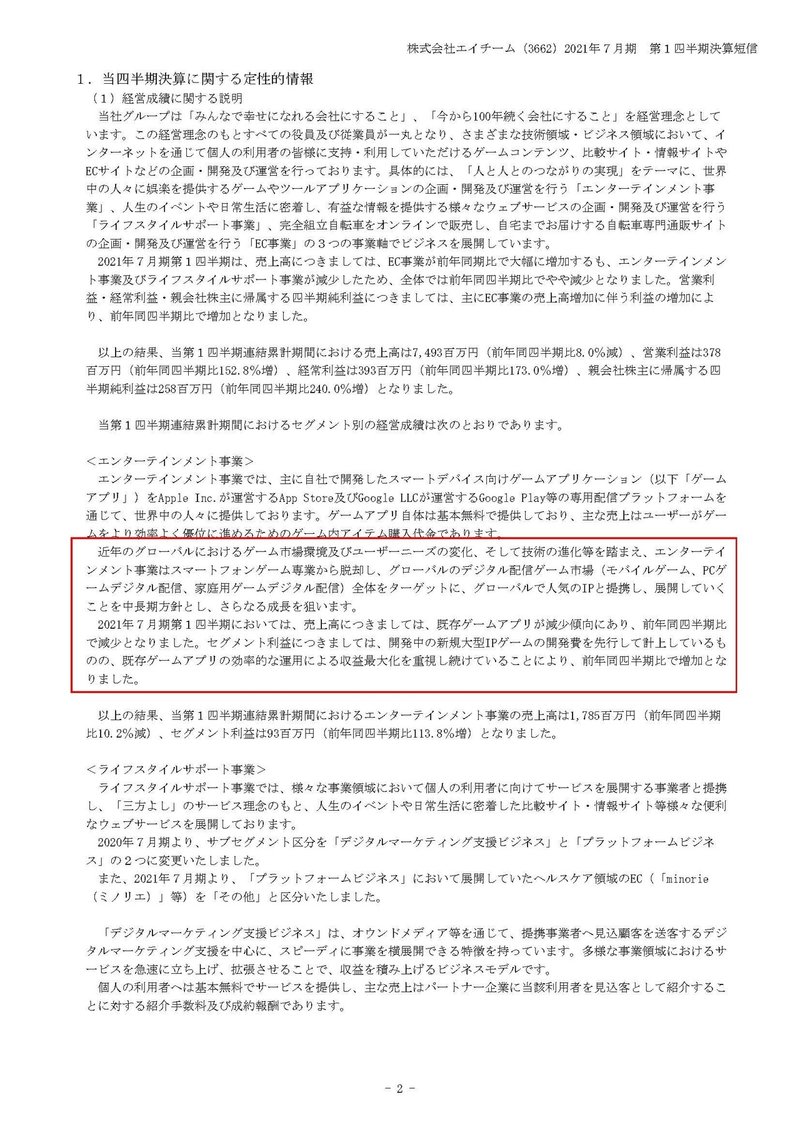

まずエンターテイメント事業に関しては、既存ゲームアプリが減少傾向にあるとしています。

そんな中でも既存アプリの効率的な運用による収益最大化を行った事で利益面では増益となったようです。

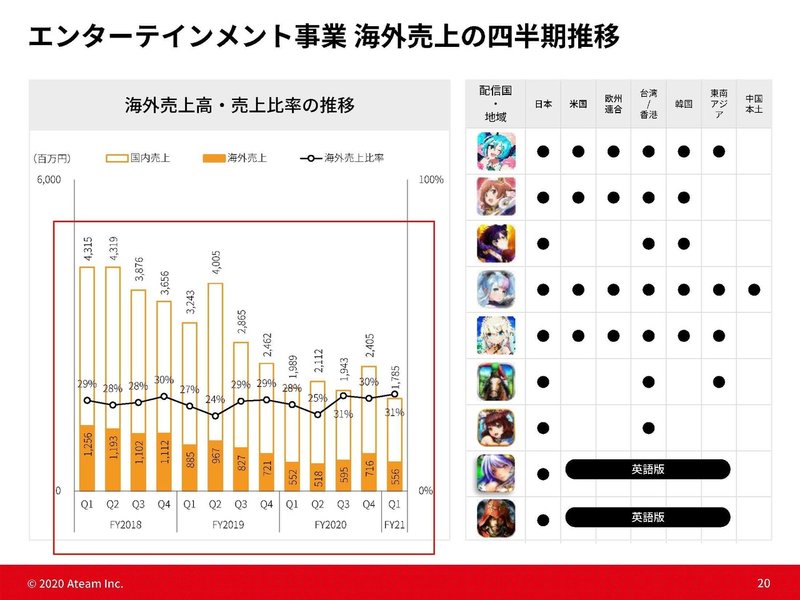

実際にエンターテイメント事業の売上の推移を見てみると、2018年度の1Qには43億円ほどあった売上が21年1Qには17億円まで減少してしまっていることが分かります。

どうやらゲームアプリの開発というのは、ここ最近はなかなか上手くいっていなかったようですね。

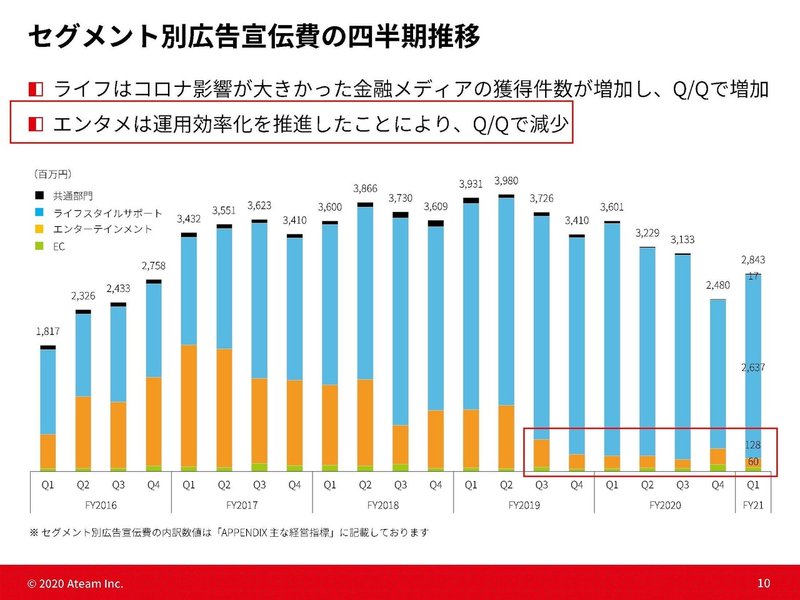

また近年はエンタメ事業への広告費が大きく減少している事が分かります。

つまり今回減収増益となっていましたが、不調が続く既存のアプリでは撤退を行いつつコストカットを進め利益を出せるようにしているという事ですね。

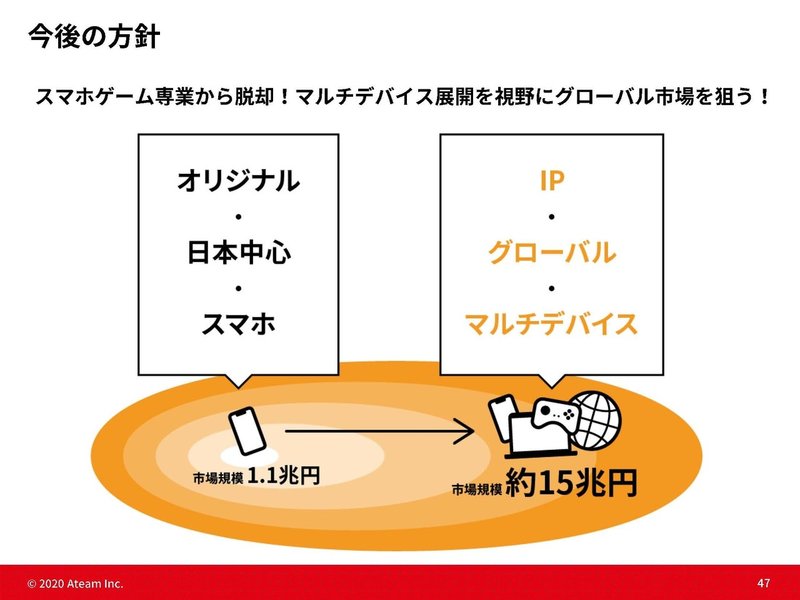

そんな中で今後は日本中心のスマホアプリから、グローバルを対象としたマルチデバイスのゲーム開発へと移行するとしています。

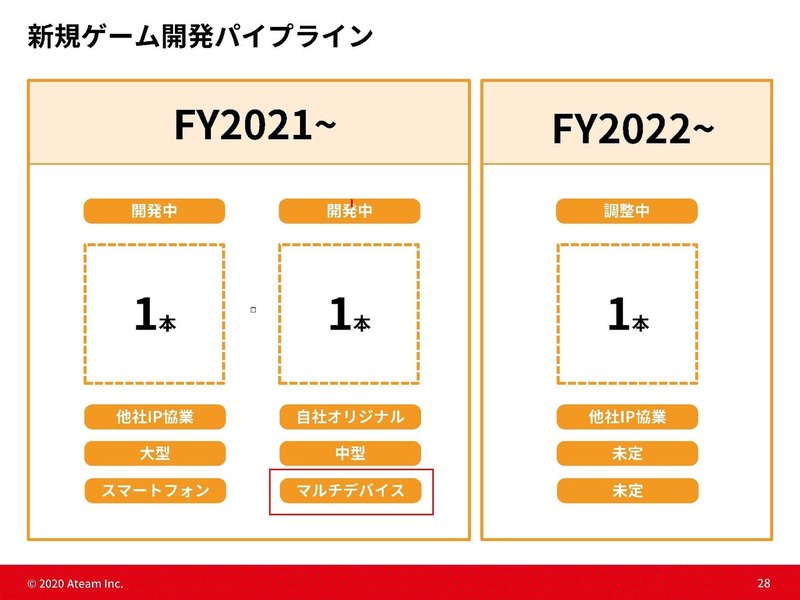

現在開発中のゲームに関しても、2021年は大型のスマホアプリと、マルチデバイスのゲームとなっています。

今後は多額であった広告費を減らして、ある程度利益出るようにしつつ撤退戦を進め今後の新たなタイトルやマルチデバイスへの進出に投資していく形になりそうですね。

続いてプラットフォーム事業ですが、こちらはウェディングを取り扱う「ハナユメ」の需要減少が大きく減収となってしまったようです。

しかしこちらでもプロモーションを抑制した事で、売上は14.1%減少に対して利益面では5.3%の減少にとどまったようです。

やはりこちらでも広告費の抑制によって利益を調整できるようですので、その点では安定した業績が期待できますね。

今後はQiitaなどでも人材支援サービスなども積極的に伸ばそうとしている事が分かります。

Qiitaと人材支援は非常に相性がよさそうですので、今後は拡大が期待できるのではないかと思っています。

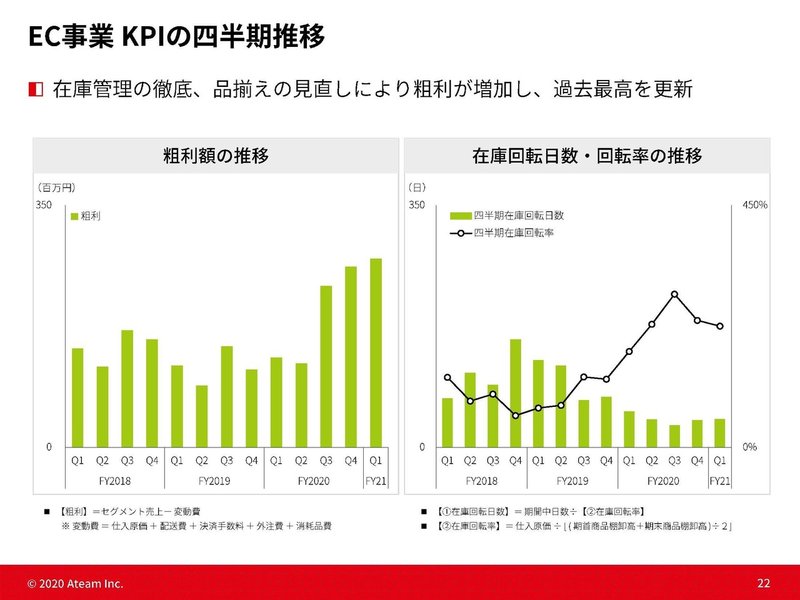

続いてEC事業ではコロナの影響が出始めて前期の3Qあたりから売上が大きく伸びている事が分かります。

やはりコロナ禍で運動と移動を両立できる自転車というのは需要が増加している事が分かりますね。

また、直前の2020年4Qと比べると売上は横ばいとなる一方で利益面では800万円の利益だったところから、7400万円へと大きく増加していることが分かります。

ECのKPI(重要視している指標)として粗利や在庫回転日数や回転率を上げているのですが、粗利が増加し、品ぞろえの見直しで在庫回転率や日数でも良化している事が分かります。

このエイチームの自転車ECの特徴としては、組み立て販売配送まで全て自社で行っているようですから、売上が増加した事でボリュームディスカウントが効いて粗利が増加した事や、品ぞろえの見直しによって回転率が増加した事で利益率が増加したと考えられますね。

この事業に関しては取り組みが上手くいっているようですので今後も好調が期待できそうです。

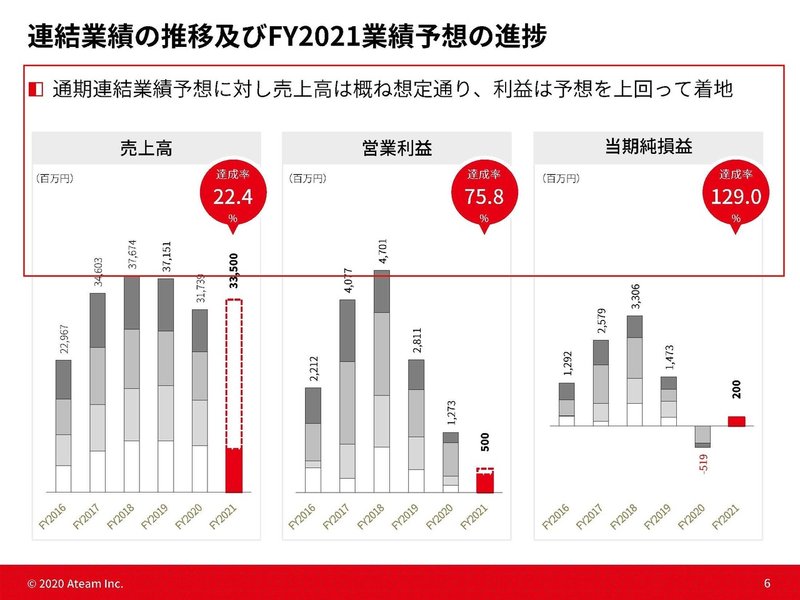

また現在の業績に関しては1/4が過ぎた段階で、売上は達成率が22.4%、営業利益は75.8%、純利益では129%と売上面では多少遅れを取っている物の、利益面では予想を上回って着地して事が分かります。

しかしこれはこれまで見てきた通りで、広告費の抑制によって利益が出ているという事で、今後売り上げ目標を達成するために広告費をかけて新たな投資を進めていく段階に入れば利益面では悪化が起きる可能性がありそうです。

しかし広告費をある程度抑制したとしても一定の売上が立つサービスを持っているという事で、利益を出そうと思えば出せるという事ですので基本的には強いですね。

また今後に関しては、エンタメやECでは利益減少の見通しを立てている事が分かります。

基本的にはエンタメやECなどで先行投資を加速させていく事により利益の悪化とのことですから、利益面では業績が悪化しそうですがサービスが伸びていくのかに注目です。

ライフスタイルやECなどでは伸びが期待できる部分もありますが、エンタメではなかなかゲームでのヒットが出ていないようですので、今後伸ばそうとしているマルチデバイスでのゲームでヒット作が出るかがポイントになってきそうです。

この記事が気に入ったらサポートをしてみませんか?