火元を叩く経済対策を――GoToの効果と限界

経済的意味でのコロナ禍は「不況のすごいヤツ」ではありません.全く別種のショックです.何が特殊かって……そのひとつが影響の業界・業態差の激しさ.4・5月の緊急事態宣言下での飲食サービス・旅行観光業の状況を思い起こすとさもありなんと思われるかもしれませんが,むしろこの業界差はここに来てさらに拡大しています.

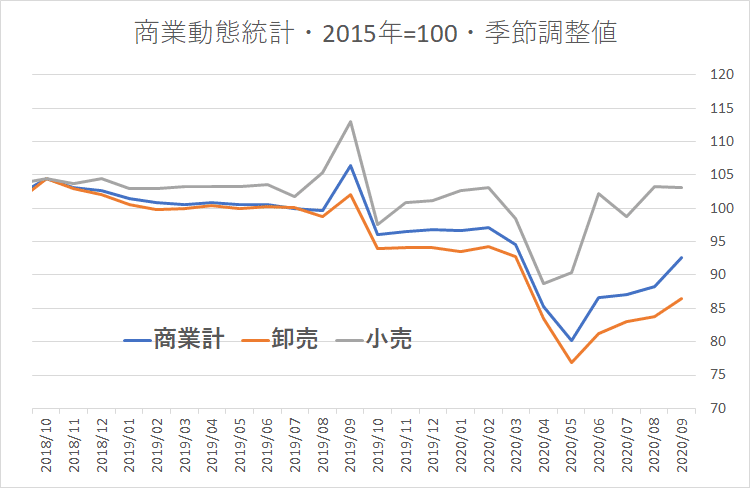

回復を見せる「モノ」経済

そこそこ回復が見られ,通常の意味での不況対策が求められる業界/いまなお緊急事態にある,むしろ深刻化している業界。。。両者がさらに分離しつつある.まずは,参考までに商業販売の推移からみてみましょう.

小売は大幅な落ち込みから,すでに前年並みの水準まで回復しています.卸売の回復の弱さは,企業・店舗の先行き不安を表しているとも考えられますが,最悪の状況からは脱却したと言って良いでしょう.この傾向は,鉱工業出荷指数等でも確認できます.消費財関連の出荷は消費増税後の水準程度までは回復しています.(比較的回復している産業のデータについては→「ようやくリーマン並?――直近の経済統計解説」など参照)

繰り返しますが,コロナ禍の影響は特定産業に集中しています.だからこそ,この特定産業から経済全般への延焼が少ないうちに火元を叩かないといけない.というかいくら周辺の消火をしても……火元を叩かないと,いつまでも火は収まらない.

ではその火元はどこにあるのか.ここではいくつかの統計を元に考えてみましょう.

火元としての宿泊・飲食サービス

一定の回復をみせる「モノ」経済に対して,目に見えない「コト」を売る産業の回復は大幅に遅れています.その典型例として,旅行・観光関連の統計を見てみましょう.

まずは旅行支出についての需要側の統計.家計調査における旅行関連支出の平年比(2017-19年の同じ月の平均値)から.

家計による「旅行への支出」を見てみると,8月時点で全国平均は平年比23%となっています……がこれは家計調査があくまで「家計の負担額」を集計しているとこに由来します.

7月22日から東京離発着以外の旅行にはGoToトラベルキャンペーンが適用されており,その分見かけ上の家計負担は低くなる.GoTo割引分を勘案すると,家計支出サイドから見た旅行関連支出は平年比33-34%ほどです.

4-5月の「ほとんどゼロ」からは回復しているものの……まだ平年比で7割減なのです.

観光サービスの供給・販売側からも確認してみましょう.宿泊施設の稼働率の推移を見てみると,8月時点では全国平均32%/東京21%となっています(「宿泊旅行統計調査」による/なお日本国内の延べ宿泊数に占める東京の割合は12%ほどなので,東京以外平均は33-34%).9月の速報では全国平均は36%まで回復しています(一次速報なので全国平均のみ).

GoTo適用か否かで結構な差があるので,それなりの効果はあったとはいえるでしょう.でもまだ36%なんです...GoToの東京適用にも効果が期待されますが,それでも前年同様の70%弱にとどくとは考えづらい.

なお,ここでは8月の東京都の動きにも注目したいところ.7月~8月にかけて「東京都在住者」の旅行支出と「全国平均」の旅行支出が(水準は違えど)ほぼ同じ動きをしていること確認ください.東京都民はGoTo適用外なのに,GoToが適用される非都民並みに旅行関連支出を増やしています.ここは推測の域を出ませんが……

GoToトラベル事業が開始されたことによって「旅行への禁忌感」が薄れたこと.要は,お上が旅行しても良いと言ってくれたことで,旅行への心理的な抵抗感が低下したのではないでしょうか.なかでも,自分が旅行をしたことに対する周囲の人・上司etc.の批判的な目線への免罪符機能は小さくないんじゃないかな.

この「他人の目」による消費委縮は対個人サービス需要の回復を考えるうえで重要な論点です.

都内では,わざわざ行政が繁華街に係員を出してメガホンで「感染拡大防止のため密を避けろ/夜ははよ帰れ」的なことを演説(?)させている区があります.顧客を委縮させ,各店舗の売り上げを落とすことで感染拡大を予防する活動と思われますが……それでどの程度感染が防げるのかちゃんと計算しているのでしょうか.そして,そのせいで飲食店がどれだけの迷惑をこうむっているか想像できているのでしょうか.役所の「やってる感」の演出のためだけに飲食業の足を引っ張ることの是非は問う必要があるんじゃないかなぁ.

依然厳しい外食産業

というのも,飲食サービス業の売上の推移は依然非常に厳しい状態が続いています.なかでもパブ・居酒屋の営業成績は前年同月比で9月にようやく4割台に回復したにすぎません.

さらに特徴的なのが6月~9月の推移です.4-5月の緊急事態宣言下から6月に急回復を見せたファミレス・FF・居酒屋ですが……その後は横ばいの推移になっています.考えられる理由は2つ.

ひとつは,ここでも「他人の目」に関するもの.コロナ禍についての受け止め方は人それぞれ.全然気にしないという人から,今もかなり厳密な行動の自粛を続けている人までいます.すると……飲みに誘いたい/食事に誘いたい相手がいても,その人が「どの程度気にしている人」なのかがわからない.わからないからどうも誘いづらい.特に居酒屋はこの手の不透明感が回復を抑制している側面が小さくないでしょう.

もう一つの理由は習慣的消費の喪失です.〇曜日なので,友人・同僚と,なんとなくいつもの街で飲む.男同士だとなんとなく2or3件目は接客を伴う飲食店(笑)にちょっと立ち寄る……という行動をくりかえしていた人は少なくないでしょう.なぜその街・店にいくのか……なんとなくいつもそうしているから深く考えずに行う消費.これが習慣的消費です.この習慣的消費は「一定期間やめてしまうと習慣づけ自体が消失する」という特徴があります.消えた習慣が元に戻る(再び習慣づく)には長い時間が必要です.その意味で,飲食サービスへの影響は観光関連よりも長く深刻なダメージを同業界に与えうるのではないでしょうか.

なお,この「他人の目」と「習慣的消費」の影響が強い業界ほど回復が遅いのは,飲食サービスに限らないサービス産業全般の特徴です.次のマガジンでは他産業まで含めたデータをみてみることにしましょう.正直,業界自体が消滅するのではないかと懸念される業界も少なくありません.

まとめ?

さて本日は,それなりに回復しつつある「モノ」の経済と回復が遅々として進まない「コト」の経済のコントラストをお伝えしました.次回はより広い業界について,業界統計の紹介をしていくつもりです.本エントリのようなおおぐくりな統計だけをみても,今次のコロナ禍の特徴を実感いただけたのではないでしょうか.

一律給付金や減税に比べ,業界を絞り込んだ支援は国民的支持を得にくいのは確かです.しかし,この一部業界の惨状をみるだに,やはり業種を絞り込んだ財政支援が求められると感じるのです.

また,統計的に把握できるのは業界別の事情のみですが,今次のショックは同じ業界でも企業ごとにダメージの深刻さがまるで違う.だからこそ,業種を絞り込んだ財政支援とあわせて,個別企業の状況に応じた支援が必要です.その手法として,融資,なかでも資本性ローンの活用は重要な政策手段となります.融資型支援や資本制ローンについては「融資型支援制度の賞味期限」や「劣後ローンとDES」を参照ください.

三次補正においても,このような融資・資本性融資拡充に大きな重点が置かれることを期待します.

火元である個人向けサービスが経済全体の停滞へと延焼を続けると……経済の正常化のために必要な財政支出規模はどんどん増えていく.というかマクロ政策では立て直し不可能な状況に至ることさえあるかもしれない.だからこそ,いま火元である特定産業の救済・下支え/個別企業への資金提供により多くの財政資源を当てていただきたいと思うのです.

ここから先は

サポートに限らずリアクションは執筆の励みになります.今後もコンテンツ充実に努めてまいります.