【公開記事】GDP(2020年4-6月期)一次速報解説

本日(2020年8月17日)は国民経済計算の一次速報公表日.前期比の年率換算27.8%という衝撃的な数字が速報で流れています.

まず.この「年率換算」という謎の習慣はやめるべき……「仮に今後も同じ経済成長率が続いたなら1年後にGDPが何%減るか」という換算ですが,今次のような大きなショックが1年間持続するという想定は全く合理的ではありません.今回の発表による経済収縮を落ち着いて観察すると,

前期(1-3月期)比 :実質▲7.8%,名目▲7.4%

前年同月比 :実質▲9.9%,名目▲8.5%

(内閣府・国民経済計算)

となっています.前年同期比の方が落ち込みが大きく感じるのは,1年前との比較のため.消費税増税ショックと1-3月期の落ち込みを含む数値を含むからです.前年同期比を使う際の注意点についてはマガジン版「移動平均・前年同期比にはご注意を」を参照ください.ちゃんとした季節調整値が得られる場合には,前年同期比を使う意味はほとんどありません.本記事も特に断りがない場合は実質・季節調整値で解説しています.

今日は速報バージョンということで,寄与度と注目ポイントについて簡潔に解説したいと思います.各項目について基礎統計(GDP算出のもとになる統計)までbreak downしての説明は明日以降をお待ちあれ.

何はともあれ寄与度分解

まずは,寄与度分解から.寄与度分解は「需要が供給を決めている」という前提でGDPの変化をその理由別に分解したもの.供給能力が急落した/需要が増えても供給が追いつかないという場合には注意が必要な分解法ですが……今回は需要の急減が問題の中心であるため合理的な整理でしょう.

今次のGDPの落ち込みの大きさは(年率換算のように意味もなく約4倍にしたりしなくても)明らかです.前期比の季節調整値をみると▲7.8%の落ち込み.そのショックの大きさは消費税ショック(2019年Q4)と比べればよくわかるでしょう.

その要因内訳としては,民間消費の減少の寄与(▲4.5%)が際立っています.また輸出減の寄与(▲3.1%)も非常に大きい.この二つで,マイナス成長のほとんどを説明しています.速報値の場合,消費の基礎データは『家計調査』,輸出入については『貿易統計』『国際収支統計』が用いられています.

まずは消費

『家計調査』をみると,消費の低下は4-5月が大底となり,6月には年初の水準まで回復していることがわかります.以下は,家計実質消費指数です.4-5月の値は約87.これは家計の消費が2019年の平均の87%程度だったことを示しています.

ただし,消費については4-5月の消費手控えの反動(4-5月に買わなかった分6月にまとめて買った)可能性が高いでしょう.今後の回復の強さについては7月分の消費統計に注目する必要があります.

なお,『家計調査』の品目内訳をみるとコロナショックの特徴がより深く理解できます.なんと言っても業種差が大きい.ほとんど無傷やむしろ売上増な品目・産業がある一方で,売上の90%以上を失っている業種もある.

4-5月のほとんどの業種・業界で激しい落ち込みが見られた状況では無差別給付が望ましい.急激なショックによる倒産・破産を防ぐ決済対策としてはできる限り広い給付が望ましい.今後経済ショックについて前回同様の第二波が来る/来たならばここで求められる施策は前回同様の無差別型給付となります.

一方で,6月のように全体の平均値としては一定の回復がみられる場合.つまりは大幅に悪化している業界/微減かむしろ増加の業界--という環境が7月以降に継続する場合.無差別給付はあまり賢明な方策ではないと言うことになるでしょう.雇用助成と融資,なかでも資本性の融資などがより大きな役割を担うべき状況になります.(資本性融資の必要性については「【全文無料】劣後ローンとDES」参照ください.この勉強会後一部が実現しています)

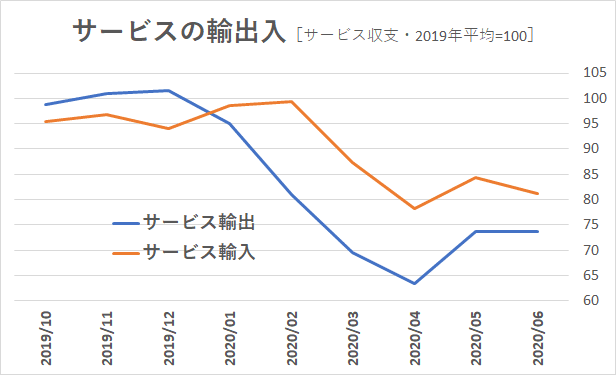

続いて財・サービスの輸出

消費についで寄与度の大きい財・サービスの輸出についての推移を見ると,こちらの方が長期化する可能性があることがわかります.まずは財の輸出について.こちらはまだコロナショックが中国等の問題であった3月から落ち込みがはじまりますが,その水準は6月になってもほとんど回復を見せていません.

同様の傾向はサービスにも見られます.前年平均比で25%減のまま6月になっても回復の兆しを見ていません.なかでも大きく落ち込んでいるのが旅行収支です.中国を中心としたインバウンド観光需要はサービスの輸出にカウントされます.

仮に消費動向が6月に観察された回復を今後も維持するならば,今後のコロナショックは大幅な外需縮小ショックとして捉える必要が強くなるでしょう.消費・貿易・サービスの内訳については今週五月雨式に解説していきたいと思います.

問題は投資

消費や輸出にくらべ,今回は企業の設備投資の動きが相対的にはおとなしい点が気になります.もちろん企業の設備投資も前期比▲1.5%(前年同期比▲4.3%)ですから小さな値ではありません.ただ,他の変数に比べるとやはり動きは小さいんですよね.

これを,消費の項目でも触れた業種間格差によるもの--つまりはそれほどダメージが大きくない業種では設備投資計画をそこまで小さくしていないと考えるならば,ポジティブなニュースと言うことになるでしょう.

しかし,GDP一次速報の投資は支出側の部分的なデータ(各社がどのくらい投資したかについてのアンケート,主に『法人企業統計』による)から推計しています.この数字は販売・供給側(投資関連の財・サービスをどのくらい販売したかに関する調査)の数字とつきあわせて二次速報時点で修正されます.そのため,実際には投資はもっと下がっているかもしれない/むしろもっとダメージは小さいかもしれない……どちらにも振れる可能性があります.

これについては基礎データである法人企業統計や投資関連材・サービスの売上と照合することでさらに詳しく見ていく必要があるでしょう.

さて,今日は急ぎ今朝(2020年8月17日8:50発表)のGDP一次速報をざっくり解説してみました.6月の消費回復は継続されるのか.設備投資動向は本当のところ落ち込み軽微と判断できるのか.今後も続けて分析していきたいと思います.

ここから先は

サポートに限らずリアクションは執筆の励みになります.今後もコンテンツ充実に努めてまいります.