財政をめぐるよくある誤解

前回のエントリ「金融政策のよくある誤解」の続編です.リフレを巡る議論の中で盛んに言及された統合政府論(政府と日銀の連結で債務状況を見る思考法)やMMTの紹介などを通じて,財政を巡る議論は深まったーーとは思うのですが,それにともなってここでも様々な誤解が.

統合政府で考えても負債は消えない

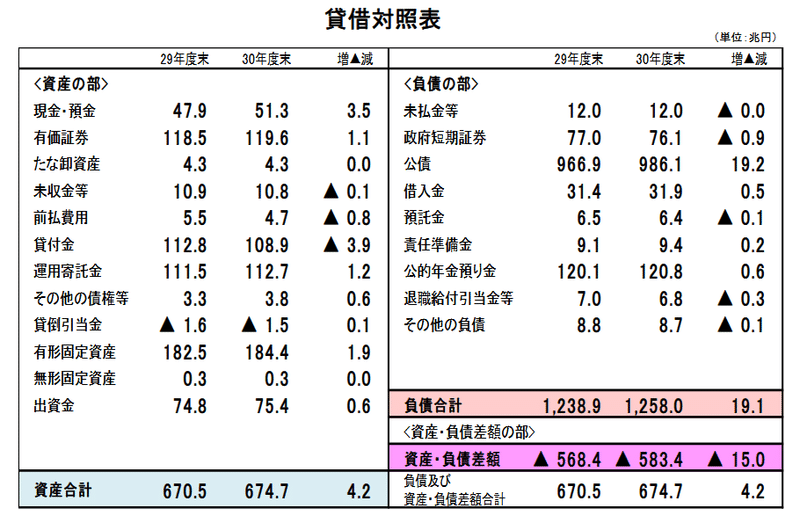

政府の連結財務諸表(特殊法人・機関等を含めた政府の資産・負債状況)を見ると,平成30年度末(2019年3月)時点で日本国政府の負債は1258兆円.一方で資産は674.7兆円.差し引きの負債は583兆円です(「平成30年度「国の財務書類」のポイント」).

有形固定資産(184.4兆円)として計上されている公共財産等は現金か困難だから資産性がないという人がありますが,これは誤解を誘う表現です.確かに官庁舎を売却してどこかに移転するのは困難かもしれませんが,その所有権を売却すると同時に賃貸契約を結ぶという形で流動化することは形式上可能です(そんな必要はありませんが).

さて,政府の「純債務」は583.4兆円(平成30年度末,コロナショックへの対応等で来年度中に700兆円弱まで増大すると思われます)ですが,この連結財務諸表には日本銀行が含まれていません.その意味で「連結財務諸表」と名乗ってはいるものの,これは「統合政府の財務諸表」とは呼べない点には注意が必要です.

ここで第一の誤解.こんな主張を聞いたことはありませんか?

日本銀行は約500兆円の国債を保有している.政府の純債務は700兆円-500兆円=200兆円程度しかない

という感じのやつ.これはだめ.

確かに,日銀を連結に含める(政府の子会社として同じ財務諸表に記載する)と,日銀の保有分が相殺されるので,公債の残高は減ります.しかし,日銀を連結するならばその負債も含めなければなりません.2019年度末時点で,日銀には600兆円の負債があり,そのうち400兆円が日銀当座預金,100兆円が発行銀行券(要は現金)です.

日本銀行が市中銀行から国債を買う際には,その代金が各行の日銀当座預金口座に振り込まれます.ここで統合政府で考えると,国債が政府の子会社である日銀に保有されたことで事実上消滅します(会社の部門間の貸し借りのようなモノになる).ここまでは正しい.しかし,その一方で買い入れた国債の残高に相当する日銀当座預金残高が発生しています.銀行から見ると皆さんの預金は負債です.それと同様に,日銀当座預金残高は日本銀行の市中銀行に対する負債なのです.

統合政府(政府と日本銀行を連結して資産・負債を把握)で考えても政府の負債総額はそれほど変わりません.国債という名前の負債が日銀当座預金残高という負債に置き換わっているだけです.

日銀当預に負債性はあるか?

これに対して,日銀当座預金を引き出されても日銀が実質的には何かを返すわけではない(日銀券をわたす)ので負債ではないという人もいます.自分が発行している紙切れを渡すか,日銀行内の預金のやりとりが発生するだけで「返済」しないのだから負債ではないというわけです.

しかし,仮にこのロジックを認めるならば,国債にも負債性はないということになります.国債を償還するために統合政府がやることは自らが発効する現金を支払うか,中央銀行口座を経て他の誰かの預金残高を増やすだけですから.

ちなみにMMT(現代金融理論)に従うと,その通り,両者の間に違いはない……ということになるでしょう.この点についてMMTは一貫しています.ここから導かれるのが国債不要論です.現金+中央銀行預金と国債に差はないのだから国債なんていらない.ただし,MMTの源流の一つであるラーナー(Abba Lerner)は金利を操作する(景気に応じて金利を上げ下げする)ために国債はあるとしています.

一方で,市中の国債は負債だが日銀が保有していれば負債ではない,国債は負債だが日銀当座預金残高は負債ではない……という人は全く論理的ではありません.ちなみに私は,というかほとんどの経済学者は,市中にある国債も日銀当預も(統合)政府の負債だと考えています.

政府にとって負債と償還とはなにか

なぜ現金や日銀当預,さらには国債は政府の負債なのか.まずは現金を例に考えましょう.私たちは税金を現金で支払うことが出来ます.現金は将来のいずれかの時点で「政府サービスへの対価(=税金)」を払う目的で使用できるクーポン券なのです.

ある商店が顧客に対してクーポン券を販売したとき.それは将来いずれかの時点で「サービスをクーポン券で支払われてしまう」という意味での負債になります(実際会計上も負債として計上します).

ここで問題を整理しましょう.政府にとって負債とは何なのでしょう.ここではあえて「政府にとって負債を返すとは何をすることなのか」からはじめましょう.個人や企業の借金ならば,貸手(銀行等)に現預金を譲渡するのが返済行為です.しかし,政府の場合は現金そのもの負債ですから見えにくくなる.単純化すると,

政府の負債償還=税金を取ること

です.そして,

政府の負債(発生)=政府が支出行為をすること

です.税金を取るよりも支出がおおければ債務残高は増加していきます.そして,債務はいつの日にか償還されます.総残高がゼロになるという意味ではありません.今日発生した政府負債はどこかの時点でなんらかの手段で返済されるという意味です.

もっともわかりやすいのは,増税して負債を償還する場合.これはあたりまえ.次が,また負債を発行して旧債務を償還するーーつまりは借り換えるという方法です.後者は負債の純額は減っていないので,負担(課税)は生じないと思われるかもしれません.

しかし,需要が供給を上回っている状態ーー要は景気がよい状態(または供給ショックがある状況)で政府が支出行為を行うとインフレが発生します.インフレは現預金等の名目額が固定されている資産が目減りするという国民負担が発生することになる.一方,政府はインフレによって負債である現金や国債の実質的な価値が減少する.このようにして債務の実質額が減っていく状況をインフレ課税といいます.民間経済はインフレによる資産目減りという税金をとられている……つまりは税によって政府債務が償還されているというわけです.

負債だからこそ必要だ

そしてより根本的な論点として……そもそも政府は負債を出さないといけない.なのでどこまでが負債か,負債性があるかないかとかどうでもいいんです.

人々の資産は実物資産と金融資産に分類されます.実物資産は土地・建物,車両などの商品.金融資産は株・債券,そして預貯金など.このうち,金融資産には「誰かの負債」であるという性質があります.

経済活動の水準は,

・需要と供給能力のうち小さい方で決まる

・需要水準は民間の純資産(=資産ー負債)から決まる

という性質があります.需要が不足していることで経済が停滞しているとき,実物資産の価値は低下するため民間の純資産はさらに小さくなる.これによってさらに需要が縮むわけです.

政府にはこの流れを止めることができます.需要縮小局面で民間の資産を増やすためには政府が負債(=民間の資産)を増加させる行動を取る必要がある.

これがストックから見た総需要管理政策です.通常の教科書ではフロー側,民間需要(消費+投資)が過小なときは公的需要(政府支出)で需要不足を補うと説明しますがその裏側ではこのような資産・負債の変化が生じているわけです.

目標はインフレ率

政府の負債は直接的な課税かインフレ税によって償還されます.所得税や消費税の税収は(税率と)課税ベースから決まる.課税ベースは所得総額や消費総額です.ざっくりGDPと言い換えてもいいでしょう.

需要が供給を下回る状況が続くと,どうせ売れないわけですから供給能力も縮小されるため供給能力そのものも低下していきます.ずっと風邪を引いていると体力そのものが落ちていくーーようなものかもしれません.だからこそ需要が不足する局面では政府負債を増やすことでそれをふせいでいかなければなりません.

では何をめどに「政府負債を増やすべき」と判断するか.インフレ率です.需要が供給を上回る状況になると経済はインフレ傾向になります.そっして,インフレ下の政府支出拡大はインフレ課税という税負担を民間におわせることになる.このような状況が顕著になる場合には,政府負債の拡大をとめ,むしろ増税(政府負債の積極償還)によって需要を減少させていく必要があるでしょう.

財政政策拡大の制約はインフレである.これもまたMMTの主要命題です.ここまでの解説を読むとなぜ飯田がMMTer(MMT支持者)でないのかいぶかる向きもあるでしょう.しかし,ここまでの話はMMTではなく主流派経済学も共有するロジックです.

では,MMTと主流派またはリフレ派は何が違うのか.これは次回のテーマにさせてください.

ここから先は

サポートに限らずリアクションは執筆の励みになります.今後もコンテンツ充実に努めてまいります.