#116 研究開発費になるソフトウェアとならないソフトウェア

ソフトウェアは研究開発費になるのか?資産か費用なのか?

有形じゃないから無形資産?

場合によります。

以下の区分に応じて会計処理します。

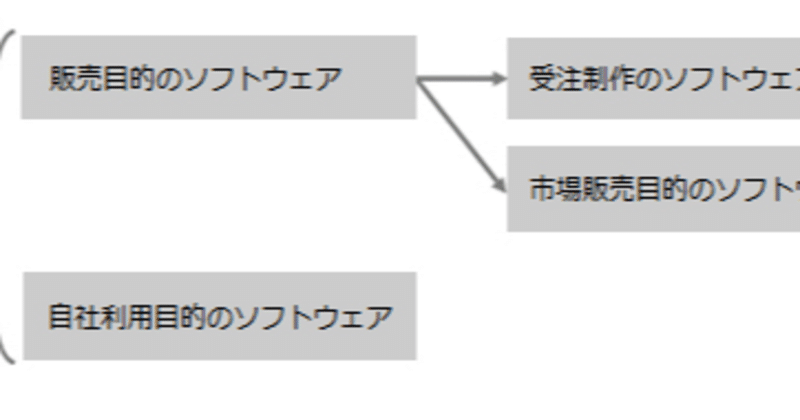

(1)受注制作のソフトウェア

受注制作のソフトウェアの制作費は、請負工事の会計処理に準じて処理することとされており、「工事契約に関する会計基準」の適用対象となります。

(2)市場販売目的のソフトウェア

市場販売目的のソフトウェアの制作費用のうち、「最初に製品化された製品マスター」の完成時点までの制作活動は研究開発と考えられ、ここまでに発生した費用は研究開発費として処理して、その後に発生したものについては基本的に無形固定資産として資産計上します。

(3)自社利用のソフトウェア

将来の収益獲得又は費用削減が確実であると認められる場合に無形固定資産として資産計上し、その他の場合には費用処理する。

(4)研究開発費とソフトウェアの関係

研究開発目的のソフトウェアの制作費は、研究開発費として処理されることとなりますが、研究開発目的以外のソフトウェアについても、制作に要した費用のうち、研究開発に該当する部分を研究開発費として会計処理をします。

この記事が気に入ったらサポートをしてみませんか?