#143 DESノート

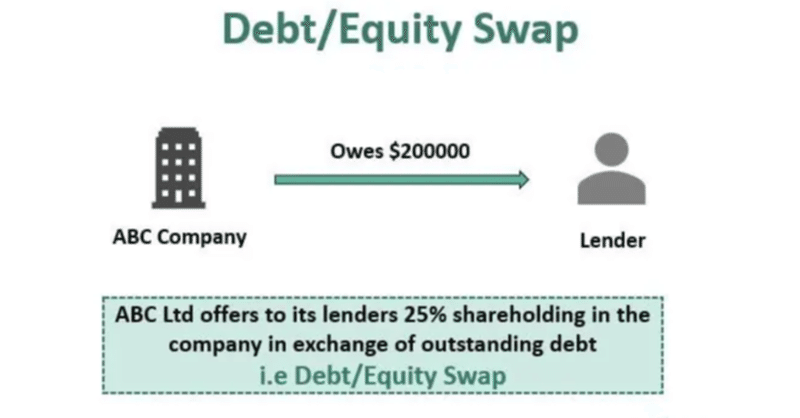

DESとはデット・エクイティ・スワップ。債務の株式化です。

事業再生で使われます。利息や元本返済はなくなります。

債権者にとって債権放棄よりマシということです。

例:シャープのDES 2015.06を紹介します。

欠損874億円でした。

6月末までに2250億円増資(新株)し、半分が資本金、残りは「資本剰余金」の「資本準備金」へ計上しました。

6月末までに資本金5億円に減資(最初は中小企業1億円の話もあったけど批判をうけてぽしゃった)。

みずほ1000億円と三菱東京UFJ