【決算情報】i-ne/24年12月期_2Q(24年4-6月)

今月は新日本製薬さんに続いて・・

i-neさん、24年12月期の2Q(24年4-6月)分、解説しますね!

絶好調、この四半期はどうだったか‥見ていきましょう!

エグゼクティブサマリー

・2Q累計、売上:203.1億、前年比+4.1%

・前回発表の24年1Qは以下影響して売上90.8億、前年比▲6.5%と発表

┗23年3-4Qのボタニストリニューアルによる前倒し出荷の影響で24年1Q売上減

┗SALONIAの値上げによる前倒し需要増で24年1Qの売上減

・2Qは1Qから反転、2Q単体だと前年比+12.2%と好調

┗「YOLUのECモール好調、新ブランド発売、中価格の美容家電の好調、越境EC」などが牽引

・2Q累計、営業利益:20.3億、前年比+6.0%

・前回発表の24年1Qは、新規ブランドへの投資拡大により6.3億、前年比▲38.1%

┗2Qは売上同様反転

┗物流費削減に加えて、売上に合わせてマーケ投資の大小を付けている事が影響

・3Q以降:期末まで複数の新規商品の発売とマーケ投資拡大で売上、利益を作る

との事。

2024年の新ブランドは7つ、投資のメリハリがより大事になりそうです。

引き続き、

・YOLUが好調

・SALONIAは前倒し需要からの影響もなくなり、販売が戻ってきている

・ボタニストは戻りつつある

・新ブランド、新商品で通年の売上を作ろうとしている

というのがサマリーかな。

売上推移

ボタニスト、SALONIAの売上推移はこちらの表が見やすいかなと思います。

・ボタニスト:23年3-4Qにリニューアルによる売上の山の後、24年1-2Qのその影響で谷がある事

・SALONIA:23年2Qまでに値上げによる売上の山の後、24年1Qまで影響で谷あり、2Qで復活している事

が分かりやすい

2Q売上

・112.2億、前年比+12.2%と四半期では過去最高の実績

・YOLUのECモール(前年比+49.0%)に加えて、リニューアル影響御のボタニストもに増収の柱に

YOLUはそもそも楽天で割と売れていた認識なので、Amazonの強化ですかね?

Amazon公式ページの一新、数量限定品投下、プライムセール強化は少なからず見られるのでその影響はあるにせよここまで・・?

元々Amazon販売がそこまでなかった、その中で販売が伸びたなどないと前年+49.0%などいかないから、元の売上が気になるところです。

Amazon公式LPに大きく入っている数量限定品、5月発売だったとの事

2Q営業利益

・13.9億、前年比+57.3%と売上と共に四半期では過去最高の実績(2Qのみの営業利益率11.3%)

23年2Qに比べて、売上に対する広告販促費率は20.0%から16.4%と減少、その影響が大きそう

i-ne社は売上比売上原価率が50%弱、広告販促費率20%弱と

売上原価率20%前後、広告販促費率40%前後のD2C企業との違いは明確ですね。

いつも見ながら思いますが。

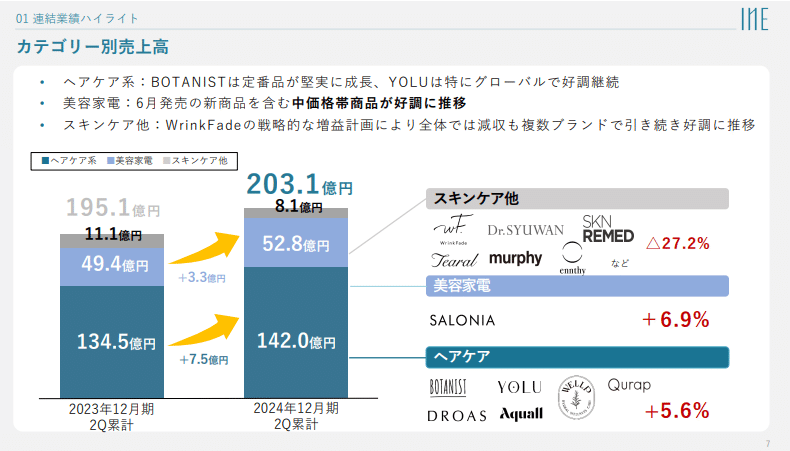

カテゴリー別、売上

・YOLUを軸としてヘアケア、需要前倒しの影響がはけたSALONIAの牽引があり、WrinkFadeなどその他スキンケア商品の減少をカバーしている図

・新商品のSKNREMED、ennthyの推移も気になるところ。

コスト構造

売上比

・原価:発注フロー、コスト改善により、46.5%、ここの2.3%改善が大きい

・物流費:物流パートナー見直しにより6.3%へ、かなり低コスト率の認識

・販売手数料:ECモール拡大で増加、5.1%へ

・人件費:中長期成長のための人材投資強化で7.7%、ただそれでも高い比率ではない

結果、営業利益率は10%に。成長しながらしっかり利益を残している、手堅く、素晴らしい。

費用構造の推移

・注目すべきは原価率と物流費の着実な改善。

・年間1%の改善で4億~は変わるのを、22年通期からして直近では4.0%ほど改善中(16億以上、営業利益率10%として160億ぐらいの売上がないと埋めない利益)。

その分広告・販促費や人件費に当てられている形

ヘアケアカテゴリー

・2Q単体の前年比+12.2%、その中YOLU+25.0%を強調

・ボタニストも前期のリニューアル影響が明け、前年比+7.3%、との事。

美容家電カテゴリー

・2Q単体の前年比+36.9%

・SALONIAの値上げ影響が明け、6月発売のスムスドライヤーの滑り出しが順調、との事

グローバル

・中国越境EC、シンガポールへの出荷開始と順調に滑り出している、との事。

スキンケア新商品

・Dr.SYUWAN:マイクロバブルVC10セラム5,500円含めインバウン

ド施策が一定うまくいっている

・SKNREMED:新規獲得が一定上手くいっている、との事。

個人的に、韓国、美容皮膚科訴求のSKNREMEDがどこまで伸びるかとても楽しみです。

これは獲得取れるんじゃないかと・・。

新商品、新ブランド

・Dr.SYUWANのマイクロバブルVC10セラム5,500円は引き続き、押し。オバジなど競合もある中どこまで伸びるか。

・Qurap、タンパク質×ビタミンC訴求。+tmrからもタンパクケアの新商品リリースされましたが、見た目も色味もそっくり・・。

タンパク質という事で白ベースにトレンドのグラデーションがきて・・でしょうか

M&A、人員強化方針

・国内新規事業、グローバル拡大、M&A体制強化がポイント

国内ヘアケアにおけるシェアはトップレベルですし、成長率の維持拡大のためには、当然の方向性かなと思います。

以上、売上成長、利益創出ともに順調。

一方、今後スキンケア新商品やこれからの成長戦略をどのように描き、実現するかにより注目度があがる、といったところですかねー。

この記事が気に入ったらサポートをしてみませんか?