海外キャッシングのガイド【手数料無料銀行ATM一覧付き】

2020年に起こったコロナが落ち着き、2023年には自由に海外に旅行できるようになりました。

かくいう自分も世界一周をするため、2019年末に会社を退職。世界一周を始めましたが、途中で帰国。2023年から世界一周を再開し、現在も渡航中です。

これから海外に行きたい、行こうと思っている人も多いでしょう。

海外旅行するにあたり、旅行先やホテル選び、観光スポットの計画、交通の情報収集、荷物の準備などやることがたくさんあります。

しかし、1つ重要なこととして『現地通貨の入手』というのも知っておく必要があります。

『現地通貨の入手』?いや、空港とか街の両替所で両替すればいいでしょ?と思った方、損しています!!

それでは多くの手数料がかかってしまいますよ。

ということで、この記事では手数料が安く済む『海外キャッシング』という方法について説明し、最後に手数料のかからない海外ATMの情報をお伝えしたいと思います。

この記事を読んで、準備万端な状態で海外旅行を楽しみましょう!!

≪著者について≫

2019年に世界一周をするため、退職。2020年に世界一周を開始するも、コロナで一時中断。2023年3月より世界一周を再開(アジア→ヨーロッパ→中東→アフリカ→中南米)

現在まで行った国の数は86か国。海外旅行歴は10年以上。世界一周についてのブログ配信中!

https://twitter.com/freetravel_guy

海外キャッシングと手数料

海外キャッシングというのは、海外の現地通貨をATMで引き出すというものです。

現地通貨を手に入れる方法としてイメージしやすいのは、両替所で両替することでしょう。

がしかし、この方法はレートがよくないことが多く、手数料が多くかかってしまいます。

また、日本円や米ドルなどを事前に用意し、海外に持っていく必要があるため、盗難などのリスクもあります(仮に100万円持っていくとしたら、大変なのは想像つくでしょう)

より手数料が少なく、現金を持ち運ばずに、現地通貨を手に入れる方法が海外キャッシングとなります。

両替所と海外キャッシングの手数料比較

まず最初に両替所と海外キャッシングで現地通貨を引く出す際の手数料について比較していきましょう。

条件として、10万円をドルに両替するときにかかる手数料はこちら。※概算

$$

\begin{array}{c|}

&10万円両替したときの手数料

\\ \hline

両替所(三菱UFJ銀行) & 1990円 \\ \hline

海外キャッシング(セディナ) & 148円

\end{array}

$$

続いて細かく手数料をみていきます。

0.基準レート(インターバンクレート)について

基準レート(インターバンクレート)というのがあります。

銀行間相場とは、外国為替市場において、金融機関同士で売買を行う際に形成される、為替取引の基準となる相場のことを言います。インターバンク・レートと言います。

そして、各銀行や両替所、クレジットカードなどはこの基準レートに手数料(スプレッド)を上乗せし、利益を得ています。

この記事では、インターバンクレートのことを基準レートと呼ぶことにします。

例えば、三菱UFJ銀行の米ドルの為替レート。

販売レート(日本円→外貨)と買取レート(外貨→日本円)があります。この数値を使って、基準レートを求めていきます。

$${(148.71+142.91)/2=145.81(基準レート)}$$

$${148.71-145.81=145.81-142.91=2.9(スプレッド)}$$

というように2つの数値の真んのものが、基準レートとなります。

また、三菱UFJ銀行は1ドルの両替に対して、売り買い対して2.9円ずつの手数料(スプレッド)を上乗せしているということがわかります。

※スプレッドは本来売り買いのレート差を意味しますが、この記事では一方の差を指すことにします(上の例で言えば、✖5.8、〇2.9)

銀行だけではなく、両替所も同じように行っています。

ただし、基本的には数値の真ん中部分が基準レートでありますが、両替所によっては異なることがあります(上の画像参照)

1.銀行の両替の場合

先ほどの三菱UFJ銀行で考えていきます。

1ドルに対して、2.9円の手数料を上乗せしていることが分かっていますので、ここから手数料を求めていきます。

$${(2.9円/145.81円)×100%≒1.99%}$$

米ドルに両替するときに、約2%の手数料がかかるということです。

つまり、10万円両替したときの手数料は10万円×1.99%=1,990円なります。

参考:大黒屋の両替

2.海外キャッシングの場合(セディナカード)

【引き出した外貨に対する手数料=為替レート×引き出した外貨の額×18%×(借り入れた日数/365日)+各種手数料】

なお、具体的な手数料内容については後程解説します。

10万円×18%×(3日/365日)+0円≒148円

海外キャッシング(セディナカード)の場合、10万円を米ドルに両替する際にかかる手数料は、148円ということになります。

というように、同じ外貨を手に入れる方法でも、大きくかかる手数料が違うことが分かります。

実は通貨によっても手数料率が変わらないのが、海外キャッシング

海外キャッシングのメリットとして、通貨によって手数料率が変わらないということが挙げられます。

後程、海外キャッシングにおける手数料については解説しますが、どのATMを利用しようが利息の計算方法は変わりませんし、手数料も変わりません(セディナカードなら請求なし)

しかしながら、両替所や銀行などはマイナー通貨に対する手数料は大きくなります。

さきほどは米ドルという世界でも一番有名な通貨で、スプレッドは2.9円(と手数料率2%)でした。

では、イギリスポンドでは12.5円、オーストラリアドルはというと約10円となります。

各々の手数料率で見ると、イギリスポンドが約6.7%((12.5/186.63)×100%)オーストラリアドルが約10%でした。

十分メジャーであろう、イギリスやオーストラリアでもこんなに違うのです。

では、スプレッドの小さいタイバーツは手数料が少ないのでしょうか(約0.5)

タイバーツのスプレッドは小さいですが、手数料率でみると11%となります。

スプレッド多い少ないではなく、その通貨の単位(1ドル〇円)にも注目すべきです。

マイナーな通貨の手数率率が高いのは、マイナー(取引の少ない)な通貨を管理するコストが高いからです。

日本円は世界でも上位の通貨ですが、世界を旅している自分からすればマイナーな通貨です。

基本的に、ドルかユーロくらいが、メジャーな通貨といえます。

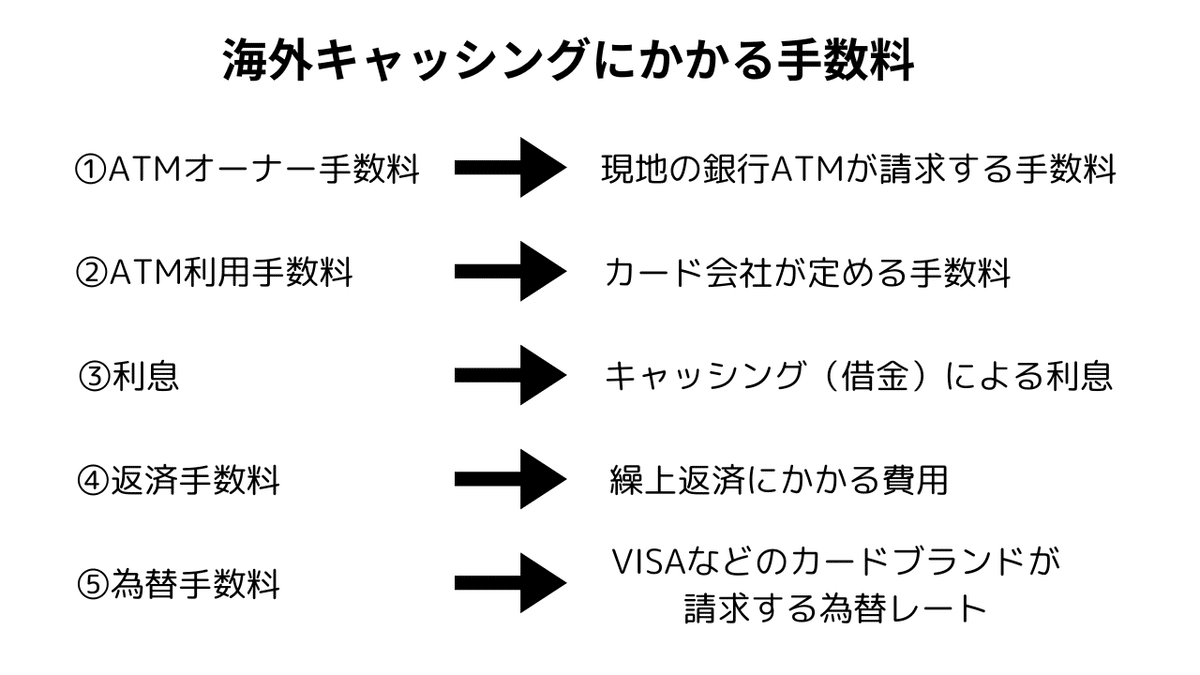

海外キャッシングにかかる手数料

さて、続いて海外キャッシングにかかわる手数料について解説します。海外キャッシングをする場合、5つの手数料がかかります。

では、詳しく見ていきます。

①ATMオーナー手数料:現地の銀行ATMが請求する手数料

クレジットカードなら無料。デビットカードやプリペイドカードの場合、手数料がかかることがある。

この手数料はATMによって請求されたり、されなかったりします。ですが、クレジットカードのキャッシングであれば、請求表示があったとしても無料です。

また、本記事を購入していただくと、自分が利用した銀行ATMの手数料有無を乗せています。

※ただ処理のミスなどにより、請求される場合があります。その場合は所定の手続きで返金されるようです。レシート必須なので保管しましょう。

②ATM手数料:カード会社が定める手数料

カード会社により異なるが、セディナカードは無料

ご利用金額1万円以下:110円(税込)/件

ご利用金額1万円超 :220円(税込)/件

というように、クレジットカードには、キャッシング利用時手数料がかかるカードもあれば、かからないカードもあります。

≪ATM手数料を請求するカードの例≫

楽天カード、三井住友カード、イオンカード

③利息:キャッシング(借金)による利息

通常、借入金に対して年利18%の利息が請求されます。また、この利息は借りた日数によって増えていきます(セディナカードであれば、最短3日分で済みます)

貸付金利が年18%のため、借りた日数に対して1年で割り算が必要となります。

冒頭の手数料の計算を借りた日数を30日として計算してみましょう。

10万円×18%×(30日/365日)+0円≒1,480円

一般的なカードであると利息も通常30日分かかるので、繰り上げ返済できないとそれなりに利息が高くなります。

新規貸付の条件について|キャッシング|クレジットカードならセディナ[Cedyna]

④返済手数料:繰り上げ返済にかかる費用

キャッシングは借金ですので、クレジット決済と同様返済をする必要があります。

③の利息でも話しましたが、可能な限り返済を早くすることで利息は少なくすることができます。そのために繰り上げ返済をする必要があります。

しかし、繰り上げ返済するのに、電話連絡して対応や日本にあるATMで振り込みなどが選択肢となります。

これでは海外旅行中にそのような作業は大変ですし、コストもかかります。

セディナカードであれば、オンラインの返済が可能ですのでこのコストはかかりません(やり方は後述)

⑤為替手数料:VISAなどのカードブランドが請求する為替レート

カードブランドの定める為替レート(VISA,Mastar)で、キャッシングの場合はこのレートが適用されます。

イメージとしては、基準レートに手数料を上乗せしたレートで請求されます。残念ながらどれくらい手数料を上乗せしているのかはわかりません(JCBは基準レートを公開していますが、詳しいことは利用していないためわかりかねます)

【VISAなどが請求するレート=基準レート+VISAなどが決める手数料】

使い方は、Fromにキャッシングした外貨、Amountに引き出した金額、Toは日本円(JPY)、Bank Feeは0に設定します。

この場合のMastarの請求レート(2024.1.16)は、1ドル=147.22円となります。

冒頭の海外キャッシングの手数料を計算したときの基準レートは。1ドル=145.81円でした。

Mastarの請求レートのタイミングと三菱UFJ銀行の為替レートはタイミングとして完全一致はしていませんが、このときのMastarが請求する手数料は、0.96%ということになります(常にこの手数料率ではないことは理解ください)

とはいえ、三菱UFJ銀行の手数料の半分程度となります。

どうしてATMオーナー手数料はかからないのか。

自分は法律の専門家ではありませんが、ATMオーナー手数料がかからない理由についてこのような見解です。

利息制限法では、お金の貸し借りに関して債権者が受け取る元本以外の金銭は、「礼金、割引金、手数料、調査料その他いかなる名義をもってするかを問わず、利息とみなす」(同法第3条)と規定しています。

利息制限法は利息に対して制限をかけるものです。2010年6月から施行されています。

これにより企業は利息収入が制限されてしまったわけです。

では、利息以外の名目で取ればいいのでは?ということになってしまうので、この法律はそういうのは名目問わず利息に含みますよー。請求できませんよーってことを意味します。

しかしながら、②のATM手数料は取られているではないか!というわけですが

以下に係わる費用は利息に含まれないものとなります。(利息制限法第6条、出資法第5条の4)

・CD・ATM利用手数料(1万円迄…110円(うち消費税10円)1万円超…220円(うち消費税20円)を上限とする)

・ローンカード再発行手数料

・公租公課

・貸金業法の規定に基づき交付された書面の再発行等の手数料

のようにATM利用料は利息に含まない(別途請求していい)ということになっているため、請求できているというわけです。

逆に、上記の例外に含まれない①の「ATMオーナー手数料」は利用者に対して請求ができないということが想像できます。

デビットカードやプリペイドカードによるキャッシング(本来は現金引き出し)は、自身の銀行残高やチャージ残高から引き出しているので

キャッシングではない=この法律が適用されない=請求が可能である。

という考え方になるのではないかと推測します。

海外キャッシングをするのに必要なもの

海外キャッシングは、クレジットカードのキャッシング枠を利用し、海外のATMにて現地通貨を引き出す方法です。

そのため、キャッシング枠がないクレジットカードでは利用できません。

逆に言えば、キャッシング枠のあるクレジットカードであれば、海外キャッシングが利用できます。

自分が海外キャッシングに使っているカードについて

自分が海外キャッシングに使っているカードは、セディナカードです。この記事で散々登場しているカードです。

$$

\begin{array}{c:c:c:c:c:c}

& ①ATMオーナー手数料 & ②ATM手数料 & ③利息 & ④返済手数料 & ⑤為替手数料

\\ \hline

セディナカード & 0円 & 0円 & 最短3日 & 0円 & カードブランドによる \\ \hline

一般的なカード & 0円 & 110・220円/回 & 30日等 & 返済方法による &同上

\end{array}

$$

このカードの特徴として、海外からでもインターネットでキャッシングを返済できること。

そして、最短3日で返済できるため、利息が3日分で済むということです。

この3日という数字は、上の手数料シュミレーションで使ったものです。

もちろん、国や両替所によってはこれよりも良いレートのこともあるのも事実です。

しかし、それを探すのに時間を使うよりも、渡航先で観光などを楽しむほうが有意義な時間になるのではないでしょうか。

以後、自分が海外キャッシングを利用しているセディナカードをベースに話を進めていきます。

なお、ほかのクレジットカードとして、アコムACマスターカードがあります。

ですが、自分は保有していないのでコメントできません(調べると当日返済可能のようですので気になる方は調べてください)

海外キャッシングを利用するオススメの場所

続いて、海外キャッシングをする際のオススメな場所についてお話しします。

これは海外でトラブルに巻き込まれないよう、巻き込まれたとしても被害を抑えられるように検討したものです。

オススメの場所①銀行内のATM

営業中の銀行内にあるATMが一番安心感が高いと考えます。

銀行の中には、セキュリティの人もいたり、当然ながら銀行員の目もあります。そんな中で強盗などは難しいと判断できます。

また、仮にキャッシング時のトラブルが起こったとしても、すぐ近くに銀行員がいるので安心できるでしょう。

一番安心感が高いですが、営業時間に制約があり、ATMが銀行内にある場所も少なく利便性に欠けているのも事実です。

これが本場のスキミングか!(;´∀`)pic.twitter.com/GEfHfse6gq

— 🌻遠藤ヴァイオレット💕 YouTube”遠藤まりな教団"公式 🐥 (@gaming30prius) April 11, 2024

これは正しいかわかりませんが、こういったスキミングというカード情報を抜き取る方法もあります。

ここまでのクオリティ、そして海外スタッフの不勤勉さを鑑みると、常にチェックしているかわかりませんが、ただの街中のATMよりは確率としては低そうです。

オススメの場所②空港やホテル、ショッピングモール、スーパー内のATM

続いて、空港などの施設内にあるATMです。

これはやはり近くにほかの人の目があり、トラブルに巻き込まれても近くに助けを呼びやすいものメリットとして挙げられます。

ほかのATMもありますが、自分は上記のところで行うようにしています。そのためか、ATMでのトラブルは経験していません。

南アフリカで横行するATMスキミング

上の場所でATMを利用していると言いましたが、南アフリカ(もちろん他の国も)ではこの考えはダメな可能性があります。

カモになりそうな旅行者がATMの列に並んだら、すかさずその後ろに並び、旅行者が金を下ろした直後にそのATMにスキミング機械を取り付けたのちに、君のトランザクションは終了していないよ!」と声をかけてもう一度カードを差し込ませて、カードゲット!って手口

こういう詐欺行為が発生しているようです。

そのため、①の銀行内にあるATMであれば、叫んでスタッフを呼べばこのトラブルは回避できます。

がしかし、比較的安全かと考えていた②のモール内などは今回のようになると難しい。

そのため、銀行内、銀行の外併設のやつであれば、なんとかなりそうです※営業時間内

もしくはスーパー内であれば、店員はさすがにグル(全員ではないはず)ではないと思うので、助けてー!どうすればー!ってその場を離れずともなんとかなるのではないでしょうか。

逆に今回のようなモール内では、その人が従業員なのかわかりませんし、モール内も広いため、助けを呼ぶのは難しい。

それでも使うなら、複数ATMが並んでいて、他の人も使うために並んでるような場所であれば、比較的リスクは低いのではと考えます。

しかし、ATM付近に人がたむろしてる場所は避けたいところ。なぜなら、上のようなひとがカモを待ってるもしれないからです。

とはいえ、吸い込まれてしまったら、カード会社に停止連絡しておくのがいいでしょう。

なかなか大変な世の中でございますなぁ。

※自分が考えた南アフリカの対策※

これは南アフリカに限った対策方法になりますが、紹介します。

南アフリカの通貨であるランドは、ナミビア、エスワティニ、レソトでも使えます。

そして、ナミビアなどの国では自国通貨も発行してますが、ランドと等価で交換ができます。

つまり、南アフリカで現金を手に入れるのではなく、それら近隣諸国で現金を手に入れ、ランドに交換してもらう。

それにより、南アフリカでATMに行く必要がないという方法です。

この方法は近隣諸国に行く必要がありますが、南アフリカに行くくらいの旅行者なら、大概南アフリカだけ行くことは考えにくいので、この方法がいいと考えてます。

余ったランドは、空港や他の国でドルなどの通貨に両替してもらうのがいいと思いでしょう。なにかトラブルに合うくらいならこれくらいの手数料は払っても損しません。

海外キャッシング方法

全体的なキャッシングの流れは

『カードを入れる』→『暗証番号を入力』→『取引を選択』→『引き出す金額を入力』→『カードと現金を受け取る』です。

次に実際の取引方法を解説しますが、ATMによっては内容が前後することがあります。

キャッシングのやり方

まずはATMを探します。この画像はマレーシアのPUBLIC BANKです。海外のATMだからと言って、日本とさほど変わりありません。

カードを挿入口(上の場合、緑のランプがあるところ)に入れます。

意味は、カードを読み込んでいます。お待ちくださいです。

言語を選択します。英語は世界的の共通言語のため、英語でできるようになっていればOKです。

タイなどには日本語を選択できるATMもあるんですが、翻訳がおかしくなっていることがあり、困惑するため逆にオススメできません。

暗証番号を入力します。

どの口座から引き出すかということです。クレジットカードなので、Creditを選びます。

取引内容の選択です。現金を引き出したいので、Cash Withdrawal(現金引き出し)になります。

引き出し金額を選択します。この表記にない金額を引き出したい場合は、Other Amoutを選択して、引き出したい金額を入力します。

ATMにより、引き出せる金額の単位が異なります。

このATMの場合、50と100リンギット紙幣の対応のため10リンギット単位では引き出すことができません。

カードが出てきますので、カードを抜き取ってください。

処理が完了すると現地通貨が出てきますので、現金を受け取ってください。

レシートいります?ってことです。必ずもらい、保管することをオススメします。

というような流れで海外ATMでキャッシングをする流れとなります。

ATMにより内容が前後しますが、この内容を理解しておけば問題なくキャッシングができます。

海外キャッシングの注意点

海外キャッシングを利用するときの注意点について話します。

注意点①「よくわからない表示が出たら、取引をキャンセルする」

まず一番覚えてほしいのは「おかしいなと思ったらキャンセル」をするです。

ATMでは基本英語の表示となります。ATMによっては、上で解説したものではない表記が出ることがあります(読めればそのまま進めてOK)

そのため、見たことないぞ、理解できないぞ、なんか説明と違うぞ。

となれば、即刻キャンセルしてください。キャンセルボタンは、赤色の✕ボタンです。

そして、別の銀行ATMを利用してください。

注意点②"With" Conversionと"Without" Conversion

上で話したATMの操作方法は基本的なものです。これが理解できていれば、大概OKです。

しかし、中には手数料をふんだくろうとするATMもあります。

こちらは、マレーシアのMayBankという銀行ATMを利用した時の画面です。上の画像を簡単に解説します。

This ATM offers conversion to your home currency:このATMはあなたの自国通貨に対して、為替レートを提供します。

つまり、銀行サイドは利用者に対して、この金額(為替レート)で通貨を両替しませんか?と聞いてきています。

別の言い方をすれば、銀行が提供するレートで計算して、自国通貨で請求してもいいですか?ってことです。

Cash Withdraw:引き出すお金(100リンギット)

ATM Comversion:ATMの提示する為替レート(1リンギット=31.97970円)

そのため、請求額が3197円となるということです。

これに対して、選択肢が2つあります。

Continue ”WITH” Conversion:提示された為替レートに従い、続けます。

Continue ”WITHOUT” Conversion:提示された為替レートに従わず、続けます。

ということで、為替レートに従うか、従わないかの選択になります。

結論から言えば『”Without”(従わない)』が正解です。従わない場合でも、しっかり現金が受け取れますのでご安心を。

実際にこのとき100リンギット(2023.5.20)をキャッシングの請求額です。

”WITH” Conversion:3,197円

”WITHOUT” Conversion:3,060円

Your transaction amount of 100.00 MYR = 3,060.65 JPY in your card currency

というように、”With”を選んだ場合のレートは、悪いものであることがあります(自分の経験上、悪いです)

このようにATM利用時にレートを決めて請求する方法をDCC取引(Dynamic Currency Conversion)といいます。

基本的には悪いと考えますが、一応キャッシング前に現在のレートを把握しておくのがいいでしょう。大概が、なんかレート以上に高くない?と思えるくらいです(上の例だって1円以上違うんですから)

自分は過去に”WITH”Conversionを選択してしまい、10%以上手数料が多くかかり、数千円損をしました。。。

注意点③キャッシングカードをすぐ抜く。

キャッシングの処理が終了したあと、カードが出てきます。

海外ATMの場合、一定時間カードを取らないとATM内に入ってしまうという機能があります。

そうなると、銀行に問い合わせてカードを取り出してもらう必要があります。

取り出してもらって帰ってくるのであればまだいいのです。

ですが、国によっては本人のものかわからないカードを返却することができないなどのルールがあるため、処分されてしまうケースもあるようです。

そのため、カードが出てきたらすぐ取りましょう。

こういったトラブルがもし起こったとしても、銀行内のATMであれば即座に対応してもらえると思うので安心です。

事実、お金を引き出した後カードを抜くのが遅れて、ATMに吸い込まれていったひとを見かけました。

モール内で銀行もあったため、すぐスタッフに伝えることができたようですが、果たしてカードがどうなったのかはわかりません。。。

手数料無料のはずが請求されている!?

https://x.com/freetravel_guy/status/1776068319021236611

セネガルで手数料表示があるがセディナで請求されないことを確認した銀行を利用したところ、なぜか手数料が請求されていました。

引き出した金額は5000フランで、手数料は4000フランと書かれていました。

なので、セディナに問い合わせをしました。

キャッシング利用時はレシートをしっかり保管!

結論として自分は手数料が請求されているのにもかかわらず、支払うことになりました。

その理由として「レシートを破棄した」からです。

セディナに問い合わせたところ、レシートがないと調査ができないため、返金ができないということでした。

そのため、キャッシング利用時はレシートを請求時までしっかり確保しましょう。ただ、たまにレシートを出さないATMもあるんだよなー。

とはいえ、自分が手数料請求されたのは、10年前くらいからセディナを使い続けて今回が初めて。なので、確率としては低いと思います。

ただ原因が不明。確かに、同じ銀行なのに手数料金額が違ったんですよね。

【実話】セディナに手数料を請求されたことを連絡する。

手数料が請求された場合、上記の電話番号に連絡します。海外の場合はSkypeが安くて便利です。

ネット環境下であれば利用でき、料金は1分3円なので、1時間かかっても180円!550円分から買えます。

で、通話が始まったら、2→8→2→カード番号を入力し、オペレーターにつながるまで待ちます。自分は30分かかりました(日本のこの仕組みどうなっているんですかね?)

通話が始まったら「海外でキャッシング利用したが、手数料が請求されている」と言ってください。

理由として、(自分が手数料が請求されているということをまず伝えてなかったかもしれないことが原因かもしれないが)自分のオペレーターはそのことを理解せずに、ずーっとマスターカードからの請求を表示しているから関係がない、利用額は○○フランで、レートは✖✖で、、、というそんなんわかっているから連絡してんだよ!っていうのを10分以上やりました。

また、自分の時のオペレーターは知識が浅く、海外キャッシングでは手数料を請求しているといったり、500フラン引き出しに対して(400フランの手数料により)2倍近い金額が請求されていると言っているのに、金利がありますからねーというような謎発言。セディナは闇金、トイチレベルかよ!とツッコミたくなりました。

で、上の手数料が請求されているから連絡しているんです!って言ったら、やっと理解したようで(自分の言い方が悪かったかも)、上のようにセディナの海外キャッシングに対して理解度が低いと判断したので、詳しい人に代わってくださいと言いました。

最終的に変わった係の人が調査にはレシートが必要ですので、レシートの現物がない場合(画像は不可)は調査ができません。

という回答でした。1000円の手数料は泣き寝入りとなりました。

結局ムダなやり取りがあったので、待ち時間含め1時間かかりました。

なので、まず最初に海外キャッシングを利用したら、手数料が請求されているということと、このことについて詳しい人につないでくださいというと話が早く進むでしょう。

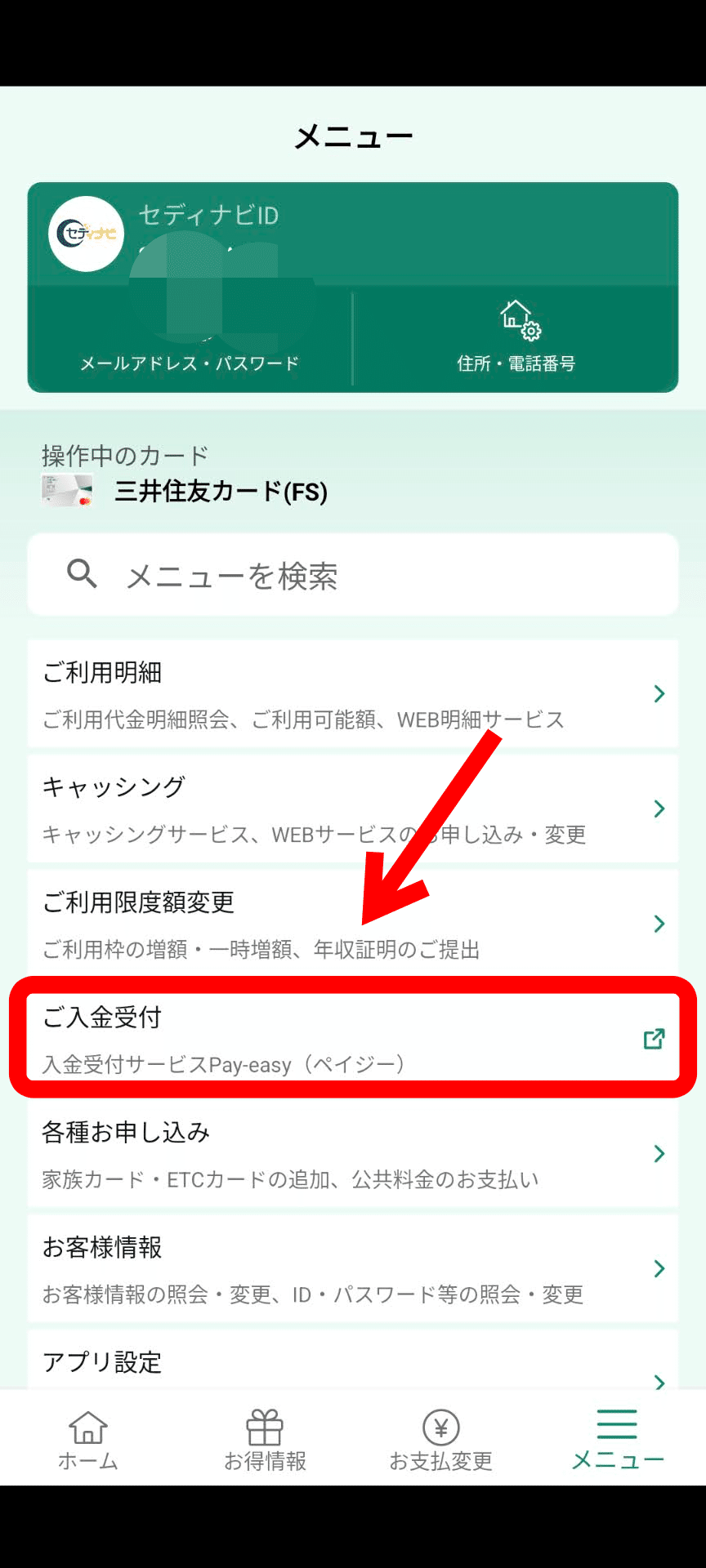

オンライン返済方法(セディナカード)

※セディナアプリからVpassへの切り替えが必要となりました※

セディナカードの海外キャッシングの返済方法となります。ほかのカードの場合は方法が異なるので、自身で調べてください。

この方法であれば、オンラインでの返済が可能ですので便利です。

まずはセディナアプリからVpassへの切り替えを行います。

デジタルサービス移行手続きのご案内 | 三井住友カード株式会社 (smbc-card.com)

まずはVpassのアプリをダウンロードし、ログインします。ログイン後、右下にある『メニュー』を選択します。

開いた画面にある『ご入金受付』を選択します。※以後はセディナアプリのときと同じです。

『全額分のご入金』:クレジットカード決済など含めた分を全額返済

『ご請求分を除く残高のご入金』:返済額など調整して返済

この2つから選択します。キャッシングの場合、全額返済したほうが利子を抑えられるのでオススメです。

大体キャッシングしてから3日後くらいに反映されます。もし、支払い可能な額はありませんとある場合は翌日確認しましょう。

今回キャッシングした額が、100リンギットで、実際の請求が3060円+利子4円となりました(上の為替レートと合致)

3000円くらいで利子が4円なので、1万円であれば利子は14円くらいということになります。これは上の計算式通りです。

ペイジーにて返済する銀行を選択します(利用できる金融機関)

自分はペイジーを利用するとポイントが入る、楽天銀行を利用しています。会員ランクがVIP以上になると、1回の取引で3ポイントも手に入りお得です。

楽天銀行に移動し、ペイジーの手続きをしていきます。なお、この後の手続きに関しては各銀行により異なりますので、各自進めてください。

国別キャッシング手数料一覧

ということで、ここまで海外キャッシングの概要から実際のキャッシング方法、返済方法について解説してきましたが、最後は国別の①のATMオーナー手数料の有無を一覧にしています。

海外キャッシングにかかる手数料は、5つあるという話をしました。

この一覧では、①のATMオーナー手数料がかかるか一目でわかるようになっています(②~⑤に関してカードブランドなどによって変わるのは、上で話した通り)

これはセディナカードなどのクレジットカードではなく、Revolutなどのデビットカードを利用する際にメリットがあるでしょう。

【ウガンダのキャッシング】再掲

— ほしけん🇬🇪|世界一周中2023.3~ (@freetravel_guy) January 22, 2024

absa

→手数料表記あるが、セディナで手数料請求なし(ccd表記あり)

ccd出たとき、150000+34475の数字で表示されたんだよね。だから、請求されちゃうのかなと思ったけどよかった。

手数料の34475UGXですが、日本円で約1400円くらいです。高すぎ!! pic.twitter.com/YLLRyjkokQ

また、クレジットカードであれば手数料がかからないとはわかっていても、心配な方は手数料のかからない銀行ATMを利用するといいでしょう。

上の画像はウガンダのabsaというところを利用したときの明細。

15000ウガンダ・シリング(約5800円)の引き出しに対して、かなり高い34475(約1300円)のATMオーナー手数料を請求してきています(上の1400円はざっくり計算した結果ですのでずれています。あと、CCD→DCCのミス)

この手数料は解説した通り理論上請求されてこないはずなのですが、正直不安。自分も請求されないよな、、、と上の内容のように思いながら利用しています。

このような不安をさけるために、自分のデータを利用すれば安心でしょう。

また、銀行の為替レートを提示してくる”Cash Without”の情報もまとめています。

購入メリット

・手数料のかからないATMがわかる

→海外旅行における無駄な時間が減ります。請求表示があっても請求されないのが確認済みです。

・Cash Withoutのようなトラップにひっかからない

→手数料における損を回避できます。

・自分の世界一周旅行の支援ができる。

この記事を購入することで、手数料がかからないATMを探す必要がなくなり、海外旅行でムダな時間を浪費することなくなります。

また、利用手数料などを払うことがなくなります。

noteの売上は、世界一周の経験費用として使っていきます。

— ほしけん🇸🇳|世界一周中2023.3~ (@freetravel_guy) March 16, 2024

1つ売れたので約440円の赤ワイン。南アフリカはワインの産地らしいので、いい経験とさせていただきます!ありがとうございます。

なお、現在のホテルは外で買ったお酒の飲酒はダメなので、次のホテルにて開封したいと思います! pic.twitter.com/IVnoeanuMj

note売り上げは世界一周の経験値を増やすための費用として利用していきます。

なお、情報は旅行時(2023.3~)のもので、取引はセディナカード(Mastar/VISA)で行っています。

調査国一覧(2023.3-2024.6現在)

《手数料なし確認国》

インド、バングラデシュ、マレーシア、ブルネイ、インドネシア、ウズベキスタン、カザフスタン、キルギス、タジキスタン、エジプト、ブルガリア、ルーマニア、北マケドニア、コソボ、セルビア、チェコ、ジョージア、アルメニア、タンザニア、ザンビア、モザンビーク、エスワティニ、レソト、ナミビア、パラグアイ、ペルー、パナマ、コスタリカ、ニカラグア

《手数料なし"未"確認国》

タイ、韓国、モルドバ、アルバニア、スペイン、ウガンダ、ルワンダ、ケニア、セネガル、チリ、ウルグアイ、アルゼンチン、ボリビア、コロンビア、

以上が調査済みの国です。基本的にメジャーそうな名前の銀行を利用し調査していますが、すべての銀行ATMを調査したわけではありません。

また、調査時と内容が変わっている可能性があります。現在も海外渡航中(南米渡航中)のため、追加更新していきます。

ご理解の上、購入いただければと思います(内容が変わっていた場合、SNSなどで連絡をいただければ幸いです)

ほしけんの世界一周ブログ→https://freetravel-guy.com/

ほしけん🇬🇪|世界一周中2023.3~(@freetravel_guy)さん / X (twitter.com)

≪表の意味一覧≫

〇:該当

ー:非該当(手数料表記なし:〇の場合、そもそも請求がないため非該当)

?:取引を中断したため、結果が分からない

手数料表記なし:オーナー手数料なし

請求なし:ATM利用時にオーナー手数料の表記があったが、セディナカードで請求はされなかった。

Without:DCC取引(With or Without Conversion)の表示あり

レシート:レシートが出れば〇、データなしは?、ない場合はー

※まれに本来請求されない手数料が請求されました、なのでこの情報を追記。ですが、過去のもので確認できないものは?としています。

※無断転載を禁じます。

アジア

インド

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

State of India(SBI) & 〇 & ー & ー & ? \\ \hline

Bank of Baroda & 〇 & ー & ー & ? \\ \hline

AXIS Bank& ー & 〇 & ー & ? \\

\end{array}

$$

バングラデシュ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

City Bank & 〇 & ー & ー & ? \\

\end{array}

$$

タイ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

SCB & ー & 〇 & 〇 & ? \\ \hline

Bankok Bank & ー & 〇 & 〇 & ? \\

\end{array}

$$

マレーシア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

HSBC & 〇 & ー & ー & ?,移住員十号さんより(@ijuuin10) \\ \hline

MEPS & 〇 & ー & 〇 & ? \\ \hline

CIMB& 〇 & ー & 〇 & ? \\ \hline

MayBank & 〇 & ー & 〇 & ? \\ \hline

ALLIANCE Bank & ー & 〇 & ー & ? \\ \hline

Public Bank& ー & 〇 & ー & ? \\

\end{array}

$$

ブルネイ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

BIBD & 〇 & ー & ー & ? \\

\end{array}

$$

インドネシア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

LINK& 〇 & ー & ー & ? \\ \hline

Mandiri& 〇 & ー & ー & ? \\ \hline

BCA& 〇 & ー & 〇 & ? \\

\end{array}

$$

韓国

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

新韓銀行(Shinhan) & ー & 〇 & ー & ? \\

\end{array}

$$

ウズベキスタン

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

IPAK YO'LI BANKI & 〇 & ー & ー & ? \\ \hline

TENGE Bank & ー & 〇 & ー & 〇 \\ \hline

ASIA ALLIANCE Bank &ー&〇&ー&? \\ \hline

Asaka Bank& ー & ? & ー & ? \\ \hline

HAMKOR Bank & ー & ? & ー & ? \\

\end{array}

$$

カザフスタン

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

HALYK Bank & 〇 & ー & ー & ? \\ \hline

BC KZ(centralcredit) & 〇 & ー & ー & ?,操作に癖あり \\ \hline

Forte Bank& 〇 & ー & ー & ?,広告あり \\

\end{array}

$$

キルギス

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

BTB Bank& 〇 & ー & ー & ? \\ \hline

KICB & 〇 & ー & ー & ? \\ \hline

Denmir Bank & ー &〇 & ー & ? \\

\end{array}

$$

タジキスタン

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

SPITAMEN Bank & 〇 & ー & ー & 〇 \\

\end{array}

$$

中東

イラン

VISAなど非対応国のため、海外キャッシング利用不可。現地で現金両替してください。

エジプト

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Banque du Cairo& 〇 & ー & ー & 〇 \\ \hline

national bank of Egypt & 〇 & ー & ー & 〇 \\ \hline

Banque Misr & 〇 & ー & ー & ? \\ \hline

Emirates NBD & 〇 & ー & ー & 〇 \\

\end{array}

$$

ヨーロッパ

ヨーロッパ全体

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Euro net & ー & 〇 & 〇 & ? \\

\end{array}

$$

スペイン

$$\begin{array}{c:c:c:c:} 銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

caixa bank & ー & 〇 & 〇 & 〇 \\\end{array}$$

ブルガリア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Unicredit Bank & 〇 & ー & ? & ? \\

\end{array}

$$

ルーマニア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

CEC Bank & 〇 & ー & ? & ? \\

\end{array}

$$

モルドバ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

EXIM Bank & ー & 〇 & ? & ?,手数料安い \\ \hline

MOLDINDCON Bank & ー & 〇 & ー & ?,同上 \\ \hline

VICTORIA Bank & ー & ? & ? & ? \\

\end{array}

$$

アルバニア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Tirana Bank & ー & 〇 & ー & 〇,手数料千円位 \\ \hline

Credins Bank & ー & ? & ー & ? \\ \hline

OPT Bank & ー & ? & ー & ? \\ \hline

BKT & ー & ? & ー & ? \\ \hline

Raffeisen Bank & ー & ? & ー & ? \\ \hline

INTESASANPAOI Bank & ー & ? & ー & ? \\

\end{array}

$$

北マケドニア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

STOPANSKA Banka & 〇 & ー & ー & ? \\

\end{array}

$$

コソボ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

CREDINS Bank & 〇 & ー & ー & ? \\ \hline

BPB & ー & ? & ー & ?,手数料5€ \\ \hline

Procredit Bank & ー & ? & ー & ?,同上 \\ \hline

TEB & ー & ? & ー & ?,同上 \\ \hline

Banka Ekonomike & ー & ? & ー & ?,同上 \\ \hline

NLB& ー & ? & ー & ?,同上 \\ \hline

Raffeisen Bank & ー & ? & ー & ?,同上\\

\end{array}

$$

ボスニアヘルツェゴビナ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

ASA Bank & ー & ? & ? & ? \\ \hline

UNION Bank & ー & ? & ? & ? \\

\end{array}

$$

セルビア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

AIK Bank & 〇 & ー & 〇 & ? \\ \hline

OPT Bank & 〇 & ー & 〇 & ? \\ \hline

NLB Bank & ー & ? & ー & ? \\ \hline

Raffeisen Bank & ー & ? & ー & ? \\

\end{array}

$$

チェコ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Raffeisen Bank & 〇 & ー & ー & 〇 \\

\end{array}

$$

ジョージア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Basis Bank & 〇 & ー & ー & 〇 \\ \hline

Bank of Georgia& ー & 〇 & ー & 〇,手数料表記小さい \\ \hline

Liberty & ー & 〇 & ー & ? \\ \hline

TBC & ー & ? & ー & ? \\

\end{array}

$$

アルメニア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Ararat Bank & 〇 & ー & ー & 〇 \\ \hline

HSBC & 〇 & ー & ー & 〇 \\ \hline

AMERIA Bank & 〇 & ー & ー & 〇 \\ \hline

Ardshin Bank & 〇 & ー & ー & ? \\ \hline

evoca Bank & ー & 〇 & ー & 〇,小さく手数料表記 \\

\end{array}

$$

アフリカ

ウガンダ ※ATMによって、VISA/Mastarが利用できたりできなかったりまちまち。両方準備するといいです。

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

absa & ー & 〇 & 〇 & 〇,DCCに手数料含 \\ \hline

Standard Chartered& ー & 〇 & 〇 & \\

\end{array}

$$

ルワンダ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Bank of KIGALI & ー & 〇 & ー & 〇 \\ \hline

\end{array}

$$

ケニア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

KCB & ー & 〇 & ー & 〇 \\ \hline

absa & ー & 〇 & ー & 〇 \\ \hline

\end{array}

$$

タンザニア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

DBT & 〇 & ー& ー & 〇 \\ \hline

stanbic & ー & 〇 & ー & 〇 \\ \hline

absa & ー & 〇 & ー & ? \\ \hline

\end{array}

$$

ザンビア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

ZANACO & ー & 〇 & ー & 〇 \\ \hline

stanbic & 〇 & ー & ー & ? \\ \hline

\end{array}

$$

モザンビーク

※引出時、現金→レシート→カードの順で通常と異なる

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

absa & ○ & ー & ー & ? \\ \hline

Millennium & 〇 & ー & ー & 〇 \\ \hline

\end{array}

$$

エスワティニ

※エスワティニでは、自国通貨のエマランゲニと南アフリカの通貨であるランドの2つが使われています。

また、エマランゲニとランドのレートは同じです。ただし、エマランゲニは南アフリカでは使うことができません。

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

ESWATINI bank & ○ & ー & ー & 〇,エスワティニ通貨 \\ \hline

standard bank & ー& ?& ー & 〇,ランド \\ \hline

\end{array}

$$

レソト

※レソトでは、自国通貨のマルティと南アフリカの通貨であるランドの2つが使われています(内容はエスワティニと同じ)

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

FNB & ○ & ー & ー & 〇,レソト通貨 \\ \hline

\end{array}

$$

ナミビア

※ナミビアでは、自国通貨のナミビアドルと南アフリカの通貨であるランドの2つが使われています(内容はエスワティニと同じ)

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

FNB & ○※レシートに記載なしなので & ー & ー & 〇,ナミビアドル通貨 \\ \hline

\end{array}

$$

セネガル

※原因不明ですが、手数料なしとわかった銀行を利用したのにセディナ明細上で手数料が請求されていました。

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Credit du Senegal & ー & 〇 & ー & 〇 \\ \hline

Societe Generale Senegal & ー & ? & ー & ? \\ \hline

\end{array}

$$

中南米

南米はキャッシングに伴う手数料が高い傾向にあります。例えば、アルゼンチンの場合、9000ペソ(1500円)くらいかかるところもあります。

そのため、レシートの保管はしっかりしましょう。

チリ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

santander & ー & 〇 & ー & ー \\ \hline

\end{array}

$$

ウルグアイ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

HSBC & ー & ◯ & ー & ー \\ \hline

\end{array}

$$

アルゼンチン

※アルゼンチンには公定レートとブルーレートの2つがあります。ブルーレートとは闇レートのこと。

【クレカ・キャッシングでOK】アルゼンチンでベストな決済方法を調査 | 月10万円で世界一周してみた。 (freetravel-guy.com)

こちらにアルゼンチンの現金両替、クレカ払い、キャッシングの比較をしています。結論から言えば100ドル札があるなら現金両替ですが、ほかはクレカ・キャッシングでOKです。

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

HSBC & ー & ◯ & ー & ー \\ \hline

banco santa cruz & ー & ◯ & ー & ー \\ \hline

banco hipotecarro & ー & ◯ & ー & 〇 \\ \hline

banco fuego & ー & 〇 & ー & 〇 \\ \hline

banco patagonia & ー & ◯ & ー & 〇 \\ \hline

satander & ー & 〇 & ー & ー \\ \hline

\end{array}

$$

パラグアイ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

banco continental & 〇 & ー & ー & 〇 \\ \hline

banco familiar & ー & ◯ & ー & 〇 \\ \hline

interfisa banco & ー & ◯ & ー & 〇 \\ \hline

\end{array}

$$

ボリビア

ボリビアでは現金両替が一番レートがいいため、キャッシングは非推奨です。

・ウユニ→ドル(【急遽変更!が、、、】アルゼンチンのサルタから国境の町ラキアカへ夜行バス。そして、ウユニへ。 | 月10万円で世界一周してみた。 (freetravel-guy.com))

・ラパス→ユーロ、ペルーソル(【ユーロをもってけ!】安くてうまいラパスのグルメと高所から街並みが最高 | 月10万円で世界一周してみた。 (freetravel-guy.com))

のようにレートがいいです。

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

BNB & ー & 〇 & 〇 & 〇 \\ \hline

banco fie & ー & 〇 & ー & 〇 \\ \hline

\end{array}

$$

ペルー

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

national bank & 〇 & ー & ー & 〇 \\ \hline

BBVA & ー & ◯ & ー & 〇,米ドル \\ \hline

\end{array}

$$

コロンビア

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

BBVA & ー & ◯ & ー & 〇 \\ \hline

Banco Pupular & ー & 〇 & 〇 & 〇 \\ \hline

Banco de republica & ー & ? & ? & ー \\ \hline

bancolombia & ー & ◯ & ー & 〇 \\ \hline

\end{array}

$$

中米

コスタリカ

ATMではコスタリカの通貨であるコロンだけでなく、ドルも引き出せます。街中でドル払いは可能ですが、レート的にはコロンのほうがいいです。

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Banco de costa rica & ー & ◯ & ー & 〇 \\ \hline

\end{array}

$$

ニカラグア

ATMでドルも引き出せます。

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Banco Lafise & ー & ◯ & ー & 〇 \\ \hline

Banpro & ー & 〇 & ー & 〇 \\ \hline

\end{array}

$$

グアテマラ

ニカラグアやコスタリカと比べて、米ドルの流通度はかなり低い。

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

5B & ー & ◯ & ー & 〇 \\ \hline

Industrial & ー & 〇 & ー & 〇 \\ \hline

\end{array}

$$

メキシコ

$$

\begin{array}{c:c:c:c:}

銀行 & 手数料表記なし & 請求なし & Without & レシート

\\ \hline

Scotia & ー & ◯ & ー & 〇 \\ \hline

HSBC & ー & 〇 & ー & 〇 \\ \hline

Mercantil & ー & 〇 & ー & 〇 \\ \hline

\end{array}

$$

なにか、更新やほか銀行の情報があれば連絡・コメントをお願いします。また、この情報は、旅行時、自分の実際に取引した内容をもとに作成しております。

情報提供者の方々、ありがとうございます。

この記事が気に入ったらサポートをしてみませんか?