採算性とは何か。「儲かるか」とどう向き合うか。

こんにちわ。NEWh ほりです。

今回のテーマは「採算性」。つまりは、「儲かるのか?」。

採算性とは。

採算性という言葉を辞書で調べると”利益が出るかどうか、収支のつり合い”と表現されている通り、事業活動を行うためのインプットである「コスト」を上回るアウトプット「売上」を産み出すことができるかどうか、つまりは”収支のバランス”のこと。

"採算性"という領域においては、まさにこの"バランス"と向き合うわけだけど、インプットとアウトプットとなる売上とコストには、それぞれ特性の異なる複数の要素が存在する。

インプットとなる売上は「単価」と「客数」と「継続利用時間」の3つの変数に分解できる。「何人」が、「いくらで」、「どの程度の期間」購入/利用してくれるのか。

一方で、アウトプットとなるコストも、

売上の構成要素に紐づくように4つに分解してみる。

「価値提供コスト」とは、顧客に対して価値提供を行うごとに発生し、一回の取引毎に発生する性質を持つコスト。財務・管理会計的区分を用いると、変動費性質を持つ売上原価費目が該当。ハードウェア系事業であれば個あたり製造原価や、個あたりの配送費用等が該当する。デジタル完結の事業であっても、例えばスタイリストが利用者の好みを理解し、ファッションコーディネートの提案を行うような事業であれば、スタイリストに対しての委託費が価値提供コストに該当するイメージ。

「規模実現コスト」は、顧客を獲得するためにかかるコスト。広告宣伝費や、販促活動費。

「維持・運営コスト」は事業活動、あるいは顧客との関係性を継続的なものにするためにかかるコスト。財務・管理会計的区分においては家賃、管理費等の一般管理費に該当する費目と、通信・光熱費や直接労務費等の、固定費性質を持つ原価が該当。

最後の「立上げ/価値強化コスト」は、言葉の通り事業を立ち上げるためや、機能追加等を通じて提供する価値をより強化していくためにかかるコスト。投資扱いの支出もここに内包。

コストの4分類をまとめてみるとこんな感じ。

これらの4つのコストのうち、「立上げ/価値強化コスト」は一時的、あるいは断続的に発生するコストである一方で、他3つのコストは事業活動の継続や拡大を通じて肥大していくけど、その増え方には特性がある。

「規模実現コスト」は、利用者、客数を増やそうとすればするほど積み上がっていくコストであり、時間ではなく「規模」に連動。

一方、「維持・運営コスト」は、事業活動や顧客との関係性を維持・継続することにより積み上がっていくコストであり規模ではなく、「時間」に連動して積み上がっていく。

そして、「価値提供コスト」は、一回の価値を提供し、単価分の売上を獲得するたびに発生するため、「取引毎に」コストが積み上がっていく。採算性におけるインプット側であるコストは、これら4つの増え方の特性の異なるコストによって構成されている。

一方、売上サイドは、一回の取引毎に得られる「単価」を利用してくれる「顧客の数」を増やすことと、顧客が利用し続けてくれる「時間」を増やすことにより、面積としての売上を作り出していく。

収支バランスを意味する採算性と向き合うとはつまり、

増え方の特性が異なる4つの要素の総和であるコストを、

3つのレバーの積により生まれる売上を用いて、

いかにバランスさせるかと向き合うということ。だと思う。

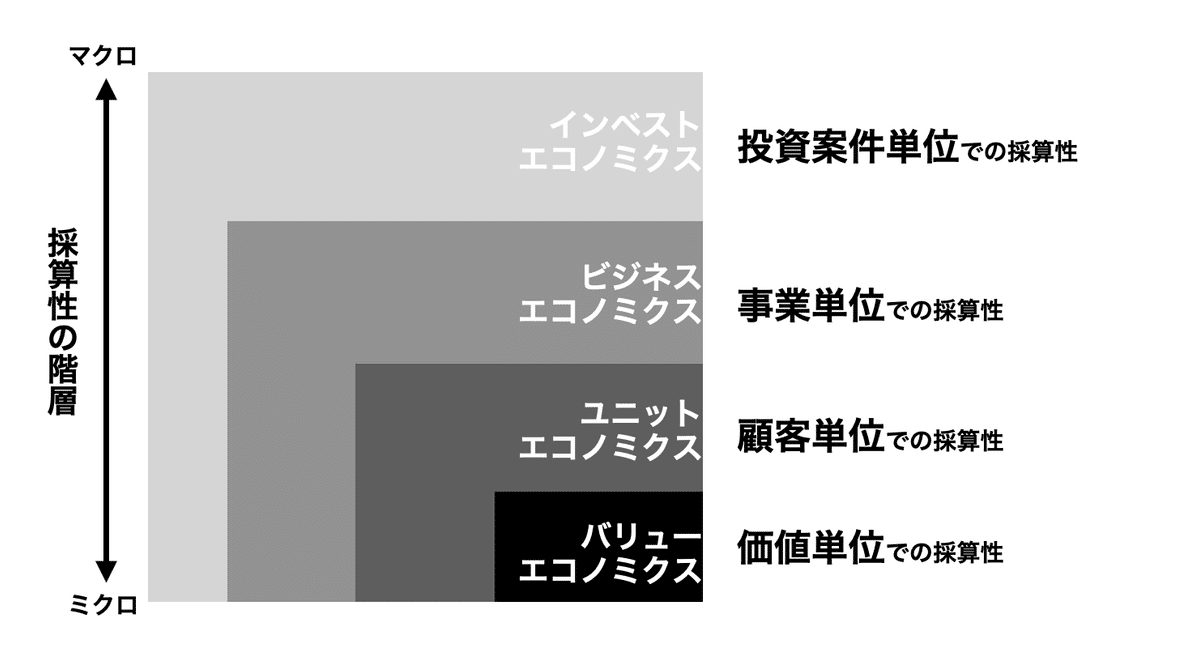

採算性の4階層-4つのバランス-

収支のバランスを考える上では、どの売上のレバーを用いて、どのコストを賄うのか、という観点がとても重要。規模により増えていくコストは、規模の拡大による売上拡大では賄うことができないし、時間経過により増えていくコストは当然、時間経過による売上積み上げでは賄うことができない。

どことどこをバランスさせるのか、という観点において採算性には積み上げていくべき4つの階層がある。インプットである売上とアウトプットであるコストの釣り合いを表すエコノミクスという言葉を用いて4つのエコノミクスという整理をしてみた。

採算性とはこの4つのエコノミクスの積み上げによって生まれてくるもの。

つまり

・そもそもの一回の取引単位で生まれる利益が全ての原資となり、

・「取引単位で生まれる利益」を、継続的に積み上げることで獲得コストをケアし、

・「顧客あたり利益」を顧客数の拡大によって積み上げた利益(≒限界利益)を用いて固定費を回収し、「事業単位利益」を生み出す(=単黒)

・事業利益を時間軸で積み上げ開発投資、累積損失を解消し累積利益を作り出す。

図で表現すると、こんな構造。

ということな気がする。

つまり何が言いたいかというと、

いきなり単黒や類損という視座で採算性と向き合わない。ミクロの単位でエコノミクスが成立していなければどうしようもない。

自らの事業はどの段階まで採算成立が見えているのか、という考え方が大事な気がする。というメッセージ

事業によってどの段階のエコノミクスがハードルになるのかは変わりそうだけど、特に大事な気がしているバリュー・エコノミクスについては少し踏み込んで書いてみる。

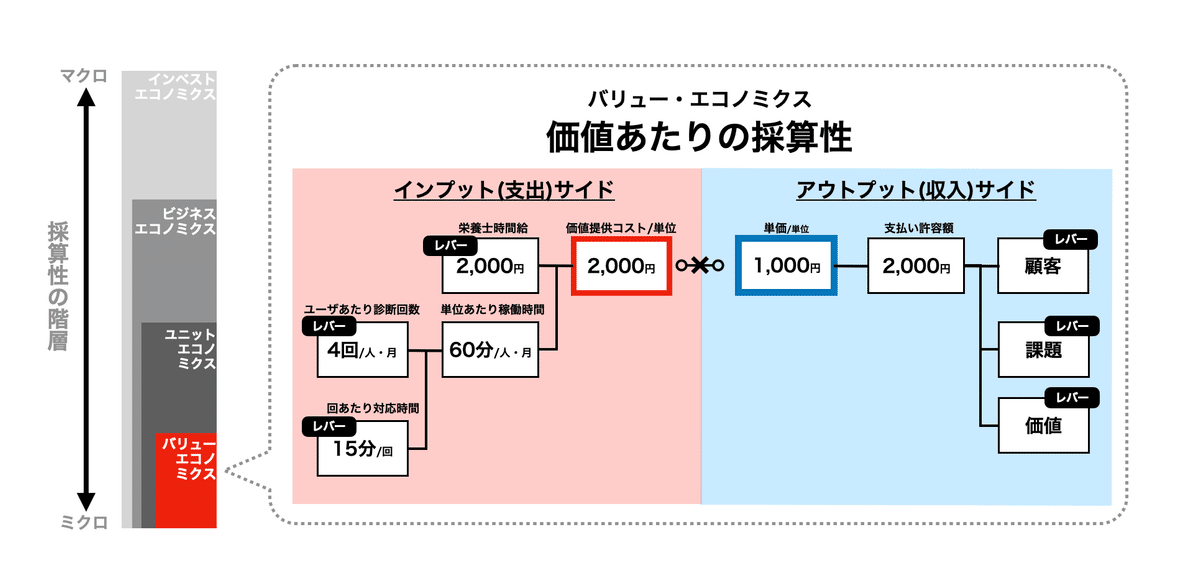

バリューエコノミクスとは。

最もミクロな単位で収支バランスと向き合う「バリューエコノミクス」。言葉の通り”価値”単位での収支バランス。

インプットは価値を提供することによって得られる対価となる「単価」であり、アウトプットはその価値を提供するためにかかる「価値提供コスト」。

単位あたり限界利益と向き合うエコノミクス、とも表現できる。

採算性という言葉を聞くと単体黒字や累積損失と言ったキーワードに焦点が当たりがちだけど、そもそもこの単位でインプットアウトプットのバランスが取れてないと、どれだけ規模を拡大しようと、どれだけ時間が経過しようと採算成立は不可能。シンプルに表現をすれば、キャベツしか販売しないキャベツ専門の八百屋さんにおいて、100円で仕入れたキャベツを50円で販売していないか?という問い。

例えば、

利用者が月1,000円を払い、毎日の食事の写真をアプリに登録/送信することで、週に一度、一週間の食事内容に対して管理栄養士からフィードバックをもらえ、食事改善に活かせるような事業をイメージしてみるとこういう構造になる。

アウトプットは「月1,000円」という単価。一方インプットとなるコストは、提供価値の中核をなしている機能「毎週管理栄養士からフィードバックを届ける」ことにかかるコストが中心。このケースにおけるバリューエコノミクスとは、「月1,000円の単価」と「一人の利用者に対しての管理栄養士からのフィードバックにかかる月コスト」がバランスするのか。

さらに管理栄養士のコストを少し分解してみると、時給2,000円で管理栄養士に業務を委託し、1回のフィードバックに対して15分の作業時間が必要であり、月4回の対応が必要となるので毎月一人の利用者にフィードバックを行うために60分の作業時間が必要とする。

この前提においては、時給2,000円で一人の利用者に対して60分の作業時間が必要となるため、価値提供コストは2,000円。

月1,000円の単価に対して、2,000円の価値提供コストが発生することになるので、バリューエコノミクスが成立してない。

この状況で規模拡大や、事業活動継続、顧客との関係性を維持していくと赤字はどんどん膨れ上がっていく。

このケースにおいては、単黒や類損といった指標と向き合う前に、バリューエコノミクスの成立と向き合うべきであり、提供する価値の強化や向き合う課題の捉え直し、あるいはそもそも向き合う顧客セグメントの変更により支払い許容額(Willing to pay)を引き上げることで単価側を引き上げ、エコノミクスを成立させたり、時給1,000円で対応してくれるような若手管理栄養士への委託を前提とする、あるいは15分の作業時間をより短縮する仕組みを考えるなどの取り組みを通じて価値提供コスト側の引き下げを図ることが必要になってくる。

ちなみに、事業構想フレームワークのバリューデザインシンタックスを用いてバリューエコノミクスを構成する要素と、ビジネスモデルの他要素の関連性を整理してみるとこんな感じになる。

バリューエコノミクスにおけるアウトプットである「単価」の背景には顧客が許容する支払額(Willng to pay)がある。この支払い許容額は、そもそも向き合っている「課題」、提供する「価値」によって変わる。

さらに、同じ課題だとしても支払い許容の高い顧客セグメントもいれば低いセグメントもいるため、向き合う「顧客」も支払い許容に影響を与える要素。

価値提供の「手法」は「価値提供コスト」に影響を与える。

バリューエコノミクスは事業の採算性と向き合う上での第一歩であり、土台となる領域。いきなりマクロな数字と向き合うのではなく、自らの事業は最も小さな単位(価値・取引単位)でエコノミクスが成立する構造となっているのか、成立し得ない場合は、成立させるためのレバーはどこか、どうすれば成立させることができるのか、は必ず考えるべき、な気がする。

終わりに。

今回はここまで。採算性は事業構想の一つの結論とも言える論点で当然とても大事なので、また、そのうち、考えて、書く!

この記事が気に入ったらサポートをしてみませんか?