【2-29限目】保険に入りたい、けど入れない(告知ってなに?)

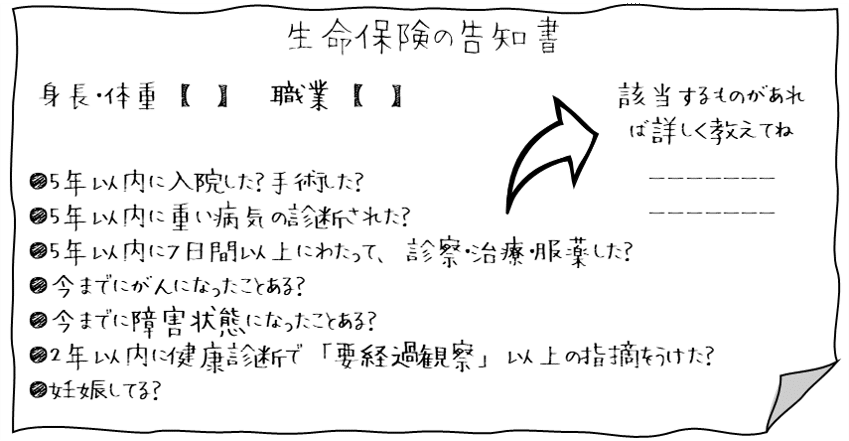

保険に加入するとき、「告知書」の記入が求められる。

告知書ではどういう質問をされて、保険会社はどんな観点でリスクが高い人を判断しているか説明するで~

◆職業の観点

スタントマン、格闘家、高所や海での作業が多い職業、などの「危険職種」かどうか見られるで。

他にも、「収入に対して死亡保険金が高額すぎる」みたいなことも見られる。

◆身体的な観点

太りすぎ・痩せすぎという「体型」とか、「妊娠中」とか見られるで。

あと、保険募集人(営業マン)は、お客さんに「刺青」や「タトゥー」が入ってないか確認しないといけない。

反社の可能性や、B/C型肝炎の可能性が高いという判断をするわけやな。

◆健康状態や、過去の病歴の観点

審査の方法は、「告知書」で判断するのが一般的やけど、「保険会社と提携しているお医者さんで見てもらってね」ってこともあるよ。

また、加入する保障によって審査基準が異なるのが一般的やで。

例えば、「がん保険に加入するとき、『骨折した』というケガ歴は関係ないよね」って判断をしたりする。

・・・と、

上記のような観点で保険会社は、「この人、この保険に加入させて大丈夫かな~」って判断をする。

そのうえで、「加入できる・できない」という、黒か白かの話ではなく、

「加入できるよ。ただね、こういう条件をつけるよ」という回答もあるで。どんな条件が付くかというと、

「保険金額いくらまでね(保険金削減)」とか

「保険料アップね(割増保険料)」とか

「目の病気はずっと保障しないよ(特定部位不担保)」とか

「出産に関することは2年間だけ保障しないよ(特定疾病不担保)」とか。

ちなみに、告知書でウソの内容を書いても、保険会社はその内容を信用して契約する。

た・だ・し!

「いざ保険金の支払い」というときに、保険会社は告知書にウソがなかったか調査をするで。

ウソがあった場合は、保険金が支払われなかったり、契約が解除になったりする。

必ず、正しく告知しよう。

ひきつづき審査について、、、

次は、

【2-30限目】「保険に入れません」「引受基準緩和型にしましょう」あきらめるな!保険会社は他にもたくさんある。

やで~