非上場SaaS企業調査 2017 (1) リテンションの現状

先週10月17日、(旧)投資銀行 パシフィック・クレスト社 (2016年よりKBCM Technology Group) 2017による「 Private SaaS Company Survey Results」が公表されました。

同調査は、数百社に及ぶ 未公開 SaaS企業に対し、2009年から毎年実施される包括的な調査で、顧客獲得コストや成長率、コスト構造などの統計値を定点観測しています。

カスタマーサクセスに留まらず、リテンションモデルを数字で捉えるとても興味深い濃い内容ですので、3回に分けて見どころを紹介したいと思います。

第1回目の今回は、私が最も関心を寄せていたリテンション絡みの数字を中心にご紹介します。

ーーーーー

調査参加企業:

・SaaS企業のシニアエグゼクティブ 約 400人が回答

・2016年末の平均ARRは $8.5 milion、うち 85社以上が $25 milion超

・2016年ARRのオーガニック平均成長率は47%

(ARR $5 milion超では 37%、 $25 milions超では 25%)

・平均従業員は 78 FTE

・平均カスタマー数は 356社

・米国に本社を置く企業 73%

・平均年間契約額(ACV)は 〜$ 21K、$ 5K未満は26%、$ 100K超は13%

・主な流通形態として、41%が現場営業を、27%が社内営業を活用

・地理分布:

ARR $1 当たり更新コストは $ 0.15、新規カスタマー獲得コストの13%

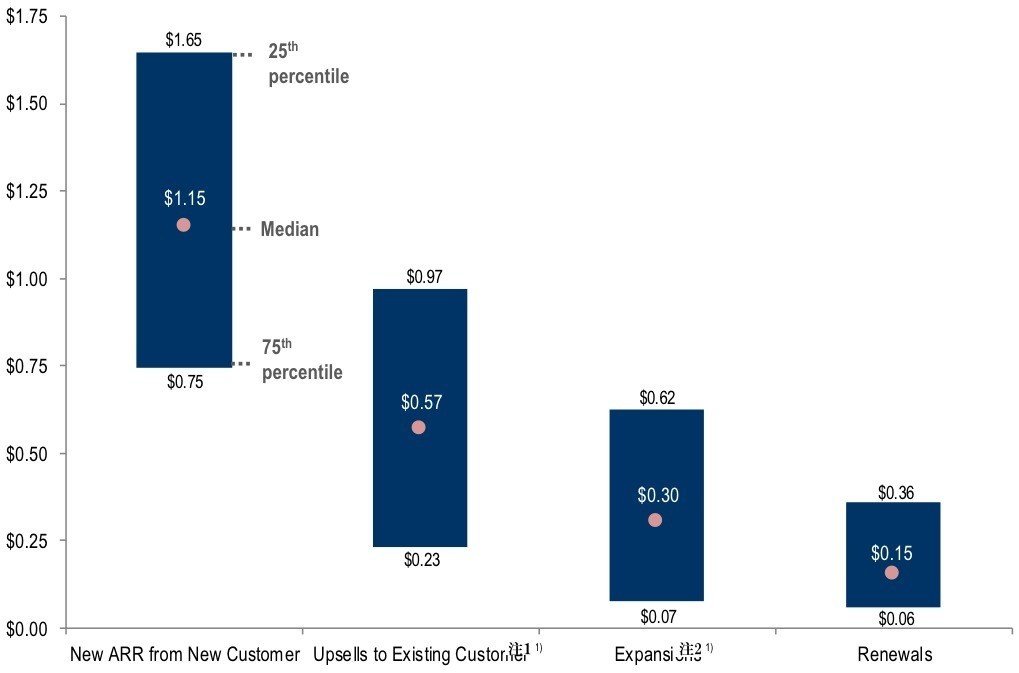

下図は、ARR$1の獲得に要するコスト(CAC Ratio)の分布で、私が最も見たかったチャートです。

CAC比率 新規カスタマー vs 既存カスタマー

一番左の「New ARR from New Customer」は、完全に新規なカスタマーを獲得して得る ARR$1 当りに要した費用で、少なくて済んだ下位25%の平均が $0.75、逆にお金をたくさん使った上位25%の平均が$1.65、全体平均が $1.15です。

これは Sales Efficiency = $1 ÷ $1.15 = 87%、回収に1.15年(=14か月)かかる計算です。なおこの水準は過去数年、あまり変化がありません。

一方、一番右の「Renewals」は、既存カスタマーの契約更新によるARR $1 当りに要した費用で、下位25%の平均が $0.06、上位25%の平均が$0.36、全体平均が $0.15です。

Sales Efficiency = $1 ÷ $0.15 = 667%、回収は0.15年(=2ヶ月弱)です。この水準も過去数年、あまり変わりません。

同様に「Upsells to Existing Customer 注1」、「Expansions 注2」の平均費用は、それぞれ $0.57、$0.30です。Upsell が昨年に比べ倍増した点以外は過去数年と変わりません。

この表のポイントは何より、新規カスタマーの獲得費用に比べ、Upsellは 50%、Expansionは 26%、Renealsは 13%と、圧倒的に少ない費用で同じ売上を獲得できることがはっきり分かるのが印象的です。

同調査では、カスタマーサクセス費用は区分表示されておらず、各社の組織形態や役割に応じ、売上原価に含まれていたり、営業&マーケティング費用に含まれているようです。

そこであくまで仮説ですが、仮に契約更新担当のカスタマーサクセスマネージャー(CSMer)を1名追加配置するとしたら、という前提で以下のような分析をしてみましょう。

・CSMerの年間報酬 約 $130k (Gainsight社調査より)

・福利厚生ほか経費や部門固定費として約50%を上乗せすると 約 $195k

・この費用で期待される更新契約のARRは $ 1,300k ( = $195k ÷ $0.15)

・1社当りACV平均は 約$20k(同調査より)とすると、CSマネージャーは65社の契約更新を達成する必要

・契約件数ベースのチャーンが 平均11%(同調査より;後述)とすると、CSMerは1人 73社を担当し 65社のリテンションに成功する計算

73社の顔ぶれは様々でしょうし、実際は契約更新時だけでなく、契約直後のオンボーディング時からCSMerの仕事は始まるわけで、それもチームで推進するなら、実際にやり取りするカスタマーはその倍になるかもしれません。

それでも、1人で約10社をハイタッチ、残り60数社をテックタッチでフォローする仕組みを作る、というのはそれほど非現実的でないと思います。逆に、このようなカスタマーサクセスの仕組みをつくることで、新規カスタマーの獲得コスト(CAC)の約13%という高効率な売上獲得をしていくことが、正にリテンションモデルの醍醐味といえるでしょう。

注1 Upsellの定義は、既存カスタマーに対し、新たなプロダクト/モジュール/機能を追加販売することによる売上

注2 Expansionの定義は、既存カスタマーに対し、既存プロダクトのシート数増加、利用量増加などに伴う追加の売上

注3 N数は、New ARR from New Customer: 195、Upsells to Existing Customer: 123、 Expansions: 112、Renewals: 132

新ARRに占める既存カスタマーへの追加売上

下図は、新規ARRに占める既存カスタマーへの Upsells & Expansionsによる追加売上の割合の規模別分布です。

新規ARRに占める既存カスタマーへのUpsells & Expansions

平均値は19%で、ARRの規模が大きくなるほど比率が高くなり、特に $50 mm超(約60億円)の企業では約3割以上が既存カスタマーへの追加売上で占めていることがわかります。

この規模との相関関係は過去数年の調査でも同様に観察されました。一方、3年前の2014年には平均14%だった同割合がじわじわ上昇し、今回の調査では5%ポイントもアップした点が個人的にとても興味深いです。

というのも、鶏と卵だと思いますが、大きくなるほど既存カスタマーへアップセルできている、と見るより逆に、既存カスタマーをきちんと満足させ、買い上がってもらうことに成功できている企業、即ちカスタマーサクセスを正しく実践できている企業ほど、売上成長できていると考えられると思うからです。

カスタマーサクセスを日々推進されている皆さんには釈迦に説法で恐縮ですが、既存カスタマーへのアップセルやエクスパンションは、新規カスタマーへの営業&マーケティングとは全く異なるアプローチが必須です。それでいて、きちんと実践できれば、新規獲得よりも圧倒的に安い費用ですみ、結果、全体として高い Sales Efficiencyを実現できる、即ち、健全な利益ある成長を果たせるわけです。そのことを正しく理解し、きちんと手をうってきた企業がここ数年で成長して大きくなったのではないでしょうか。

グロスチャーン 契約件数ベース vs ARRベース

下図は、契約件数ベースのグロスチャーン分布です。平均は11%ですが、1%から20%超まで、その幅がとても広いです。

グロスチャーン:契約件数ベース

次は、ARRベースのグロスチャーンです。こちらも 0-2%から 35%超まで幅広いですが、約半数が 7.5-10%に収まっており、結果として平均は約8%です。

グロスチャーン:$ARRベース

個人的にとても興味深いと思うのは、契約件数ベース(11%) より ARRベース(8%) のグロスチャーンの方が低いことです。この傾向・水準は昨年とほぼ同じですが、実は3年前の2014年は、契約件数ベース(6%) の方がARRベース(8%)より良い数字でした。どちらが好ましいかといえば、当然、ARRベースのチャーンを抑える方がPLインパクト上重要です。

これは推測ですが、3年前はARRベースのチャーン把握が十分できていなくて、より分かりやすい or 簡単な契約件数ベースのチャーン管理に留まっていたけれど、今はARRベースでチャーンをきちんと管理できるようになった、とも見て取れます。

次の図は、年間契約金額(ACV)別 ARRベースのグロスチャーン分布です。ACVが大きくなるほどチャーンは改善し、その幅は11%(ACV $15K以下)から5%(ACV $100K以上)と、大変幅広いのが見て取れます。

ACV規模別グロスチャーン:$ARRベース

$グロスチャーンは、そのビジネスのリテンション能力を図る最も優れた指標であり、かつACV別に評価検討することがとても重要である、という点は、ブログ記事「SaaS企業にとって"Good"なリテンション (1)」でSaaS Capital社のコメントとしてご紹介しました。

なお、今回の調査結果における ACV別リテンション水準は、SaaS Capital社による調査とほぼ同水準なのが興味深いです。ACV別に分解したこの水準はベンチマーク指標としてある程度信頼して利用できそうです。

注4 Annual Unit Churn Rateとは、2015年末に継続中の契約数を100とした時の、そのうち2016年末までに解約された契約数の割合

注5 Annual Dollar Churn Rateとは、2015年末に契約中のARRを100とした時の、そのうち2016年末までに解約された契約のARR(Upsell & Expansionsは除く)の割合

ネットレベニューチャーン

下図は、ネットレベニューリテンションの分布です。80%未満から120%超まで幅広いですが平均は101%、即ち過半数のSaaS企業がネガティブチャーンを実現できていることが分かります。

ネット$リテンション 注6

先の、新規ARRに占めるUpsells & Expansions比率がジワジワと上がっているあたりからも、ネガティブチャーンを実現する標準プロセスが確立されつつある実態が想像できます。

注6 "How much do you expect your ACV from existing customer to change, including the effect of both churn and upsells/expansions?"への回答結果であり、これを同調査では「ネット ダラー リテンション」と呼ぶ

いかがでしたでしょうか。SaaSビジネスを推進されている皆さんには、大なり小なり学びのある統計値ではないかと思います。次回以降、コスト構造やパフォーマンス評価などについてご紹介していきたいと思います!

この記事が気に入ったらサポートをしてみませんか?