マイナンバーカード・国民デジタルIDとは何か、給付と合わせて考える

個人向けの特別定額給付金や、事業者向けの持続化給付金などの給付スピードについて議論が巻き起こっており、申請が面倒、申請の処理プロセスが課題を抱えている、振込が遅いといった声が上がっている。また、少し前にはマスクの配給の仕方についても政府の手法に批判があり、台湾では電子システムやオペレーションが効率的に働き、うまくいったということが賞賛された。

このような問題の入り口は、我が国ではオンラインで手続するためのデジタルIDを国民全員が持っておらず、その活用のオペレーションが整理されていないことにある。今回はデジタルIDの仕組みを説明するとともに、どこに今問題があるのか論じてみたい。

※なお以下は私見であるとともに、現状を批判するものではなく、より良いデジタルインフラはどうあるべきかという観点から記載している。

あなたの存在は何によって証明されるのか

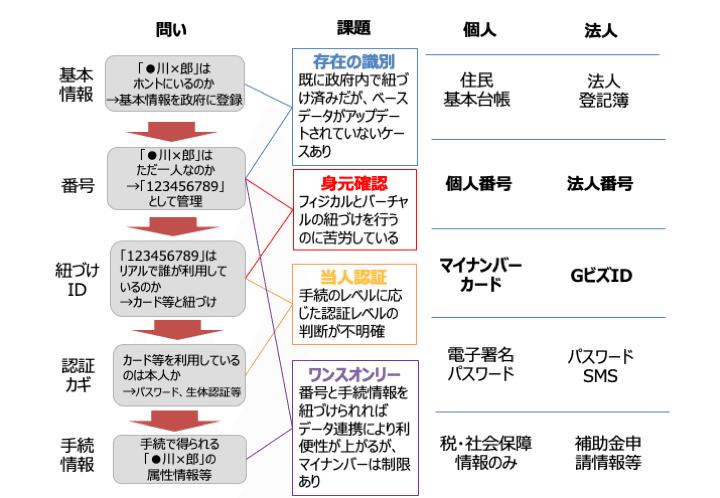

例えば、銀行口座を開くとき、免許証等の公的身分証明書を求められるのはなぜだろうか。それは公的身分証明書が、「あなたが存在している」証として国によって発行されているからだ。銀行もそれを確認することであなたの公的な存在を確認しているのだ。これを「身元確認」という。

対面の時は実物を見せて確認、郵送の場合はその写しをコピーして送ることが多いだろう。最近はオンラインの画面上で自分の顔を公的身分証の顔を照合して確認する方法もある。これはe-KYC(KnowYourCustomer)と言われる。

マイナンバーとマイナンバーカードは異なるもの

身元確認を行う上で、行政側は誰がどういう人なのかという実在に関する4情報(氏名、生年月日、住所、性別)を台帳化している。一方で、毎回その人の実在を確認するために台帳にある名前や住所をいちいち照合するのは大変である。同じ名前や生年月日、住所等の重複がある場合、これを効率的に判別することが重要である。このため通常行政側では免許番号や保険証番号など、番号に紐付けて個人の情報を管理している訳である。

これと同じく、住民情報を効率的に管理する上で国が全ての国民一人一人に振った番号がマイナンバーだ。こうした住民情報を整理するニーズは課税や年金等の社会保障事務を効率化するところにある。

ではマイナンバーカードはなんなのだろうか。マイナンバーカードは上記で述べた公的身分証明書の1つである。あなたが存在していることを確認するものである。そして免許証があなたが免許を持っていることを証明するのと同じように、あなたが自分の所得に応じて課税される義務を負っていることと、年金等の社会保障を受ける権利を持っていることを証明している。

この時点でマイナンバーと、マイナンバーカードが概念上異なることは理解できただろう。

加えてマイナンバーカードは、他の公的身分証明書と違い、オンライン上の手続にも活用されるところが、理解をややこしくしている。

マイナンバーカードはデジタルIDでもある

他の公的身分証明書とマイナンバーカードが異なるのはオンライン手続を行う際の本人確認にも「電子的に使える」という点である。

個人がオンラインで何か手続を行い、それに効力を持たせるためには必ずその人がその行為を行なっていることを確認する必要がある。これを「当人認証」と呼ぶ。例えばeコマースでメールアドレス、パスワードなどを設定してログインしてからでしか買い物ができないのは、それがなければ、誰が買い物をオンライン上でしているのか確認できないからだ。最近ではこのパスワードと組み合わせてSMSでパスワードを送り、スマホの持ち主を特定する「所有物認証」、指紋や顔の情報を認証する「生体認証」なども普及している。これらは全て、その人がオンラインで手続をしていることを確認するものである。そして「電子署名」は物理的なカードに保存されている暗号を活用した、レベルの高い「当人認証」の手法であり、マイナンバーカードはこれを採用しているのである。

今回の特別定額給付金の電子申請でマイナンバーカードを求めているのはカードのチップにある電子署名を活用して、行為者を確認しているからだ。

ここまでで言えるのはマイナンバーカードはその人の公的な存在を確認する「身元確認」の機能と、オンライン上での行為者が本人であることを確認する「当人認証」の機能両方を持っているということだ。特に後者を持つ点で他の一般的な公的身分証明書とは異なる。

マイナンバーとマイナンバーカードが連携できれば、もっと行政手続は効率化する(はず)

ここまで見てきたように①マイナンバーは税・社会保障の目的で個人を特定するために利用する番号であり、②マイナンバーカードはその人が公的に実在することを証明するとともに(身元確認)、オンラインで手続を行う本人であることの確認手段(当人認証)であることがわかったが、この①、②が連携すると、一度入力したデータを度々入力しなくて良いワンスオンリーが実現する。例えば、マイナンバーは住民情報だけでなく、納税の際の情報や、年金などの情報も紐づいている。これらのデータがマイナンバーをキーに情報連携できると、マイナンバーカードで認証する際にそのデータをデータベースから引っ張ってきて、入力すべき項目を減らすことができるはずだ。

例えば電子フォームで郵便番号を入れると勝手に住所が埋まるのをイメージしてほしい。これと同じでマイナンバーカードで認証すると、予め番号に紐づいた情報が既に政府にあれば支援等の手続の際の電子フォームに既に埋まっているといったことが実現できる。

しかしながらマイナンバー法では、マイナンバーと紐づけていいのは税、社会保障、災害対策の情報のみとなっており、他の手続には利用できないこととなっている。今回の給付申請でも利用されていない。これはプライバシーの保護や国による個人管理につながるとの懸念からこのようなルールとなっている。

一方で台湾のマスク配給がスムーズに行ったのは保険証がICチップのあるデジタルIDになっていたことと、データが保険証番号に紐付け可能だったことにある。これができたからこそ、マスクの受取枚数も管理できたのだろう。

特別定額給付金の申請で現在起きている課題

上記の仕組みを理解したところで、今回の国民向けの特別定額給付金で起きている問題を検証したい。

①オペレーション2重問題

まずオンライン手続と郵送による申請の2つを用意したことが現場のオペレーションの混乱を呼んでいるだけでなく、申請者にとってもどちらがいいのか混乱を呼んでいる。特にポイントと思われるのは電子で来た申請と、紙できた申請を統合的に管理することの苦労だ。二重取り防止やなりすまし等を防ぐにはこの2つのプロセスがあることが現場の負担を増やしてしまう。電子申請の場合、申請データの誤りを修正しなければいけない。これはシステムが自動で住基台帳と申請情報を突合してくれないことや、エラーチェックがないことに端を発しているようだ。また、世帯主とその世帯主にひもづく家族の確認に苦労を要している。この結果としてどちらかのオペレーションに寄せた方が給付も早くなり、市民のニーズにも早く応えられるため、多くの自治体は郵送申請に寄せようとしているようだ。

ちなみに事業者向けの持続化給付金は逆に電子申請のみにして、電子が苦手な人にはサポートの人が補助するという手段を取ることで電子で申請情報を一元的に管理するとともに入力エラー等を防ごうとしている。

②電子申請の当人認証がマイナンバーカード問題

加えてオンラインの申請の当人認証にはマイナンバーカードが必須であることが、ユーザーの電子申請のハードルを高めている。取得するのに約1ヶ月以上かかる、電子証明書のパスワードを複数回間違えると市町村役場でロックを解除してもらわなければいけないといったことが電子申請の混乱に拍車をかけている。カードの申請のために市民が押し寄せると、役所の窓口が密になってしまうことも郵送に寄せようとしている理由の1つだろう。また、スマホの場合にはアプリ経由からでしかマイナンバーカードの認証ができず、ブラウザと相互運用性がないところも初心者にはわかりづらい。

事業者向けの持続化給付金は、このID取得における混乱を避けるため、経産省が既に用意していた事業者向けのデジタルIDであるGビズIDを利用することを諦めた。これはまだ十分IDが普及していない中で、事業者にとって発行に2週間以上かかる手間を省き、一刻も早く申請できる環境を整備するためだ。当人認証は簡易なID、パスワード方式を取り、身元確認には公的身分証明書の写しと確定申告の写しを電子ファイルで添付させることで代替した。

③その他

この他、申請が受理されたのか通知がない、振込がなされないといった市民、事業者の不満もある。これらは①、②のオペレーションのしわ寄せによる振込の遅延、銀行側の1日あたり処理件数の制約などによってもたらされている可能性がある。

国民デジタルIDが目指すべき方向性とは?

上記のような今回の課題を踏まえ、今後国民デジタルIDとデータ活用のあり方自体を見直す必要があるのではないか。データの利活用によるオペレーションの簡素化・ユーザー体験の向上とデジタルIDの普及の観点から考えたい。

①まずマイナンバーを利用したデータ連携である。税・社会保障だけでなく、行政手続一般にデータ連携できる環境を実現すれば、市民側にしてみれば、データの入力の手間が省け、行政側にはデータの突合の負担がなくなる。これをもっと活用することができれば今のように自治体の職員の方々が苦労する部分を相当減らせるのではないか。無条件に番号を紐づけることは個人情報保護上問題があるのであれば、同意を取った場合のみ連携させる形でも良いだろう。

②次に国民のデジタルIDはマイナンバーカードでなければいけないのか。電子署名を含むスマホの端末に入れるソフトウェアトークンも併用可能にすれば、カードの発行は必ずしも必要ないのではないか。身分証明書としてもその画面を表示すればよく、電子署名も端末にアプリで入れる形が想定できる。これによってカードを刷っていた期間とお金を削減できるだろう。また、現在のマイナンバーカードでも顔写真のデータを取っているのだから、今後生体認証も選択肢とすることでパスワードの忘れによるトラブルは減るだろう。

③加えて、国民デジタルIDの発行の場所を市町村の役場に限定する必要があるのか。国民がよく行く場所(コンビニ、郵便局、銀行等)にタッチポイントを増やす、もしくは必ず更新にいく場所(自動車免許試験場、パスポート発行事務所)などでも国民デジタルIDを発行できるようにすれば、普及は拡大するのではないか。現在マイナンバーカードと保険証との一体化は進められるようだが、本丸は自動車免許証ではないか。

公的なデジタルIDを発行するにはフィジカルな自分の存在確認である身元確認と、オンライン上のバーチャルな自分の確認である当人認証の両方を結びつける必要がある。ID発行の手段が自治体での対面に限定されており、IDがカードという物理的なモノであるという制約がID取得におけるユーザー体験を下げている。更に、番号の利用制限によるデータ連携の制限が、ワンスオンリーの実現を妨げ、デジタルの価値を低減させていると言わざるを得ない。今回を奇貨として国民デジタルIDのあり方を見直し、次に繋げる必要があるのではないか。

引き続きご関心あればサポートをお願いします!