米1月CPIと、しつこいインフレ

インフレは過去のもの?

米1月CPIは、昨秋以降の「インフレは過去のもの」という楽観論に見直しを迫り、FRBが年内の早い段階でハト派化するという期待に疑問を投げかけた。

もちろん、総合は前月比+0.5%と前月の同+0.1%から伸びが加速したとはいえ、市場予想並み。コアも前月比+0.4%と昨年12月と同じ伸び率で、やはり市場予想並みにとどまっており、米国のインフレが再加速しているわけではない。それどころか、前年比の伸び率は総合が+6.4%、コアが+5.6%と、いずれも昨年12月の+6.5%、+5.7%を下回り、インフレ圧力が依然として緩和していることを示した。

とはいえ、伸び鈍化のペースは緩やかになっており、少なくともインフレ楽観派が期待していたほど順調ではないだろう(Chart 1)。

サービス価格は依然として伸び加速

こうしたことは、CPIの主要項目で確認すると一段と明らかだ。とくにCPI全体の約6割を占めるサービスの伸びは、一時に比べて緩やかになったとはいえ、鈍化には至っていない(Chart 2)。

仮に地政学的リスクの高まりや天候不順、世界景気の想定以上の回復などでエネルギーや食料品の価格が再び上昇に転じれば、物価安定の目標達成は容易に遠のいてしまうだろう。

米国の住宅市場は最悪期を脱した可能性

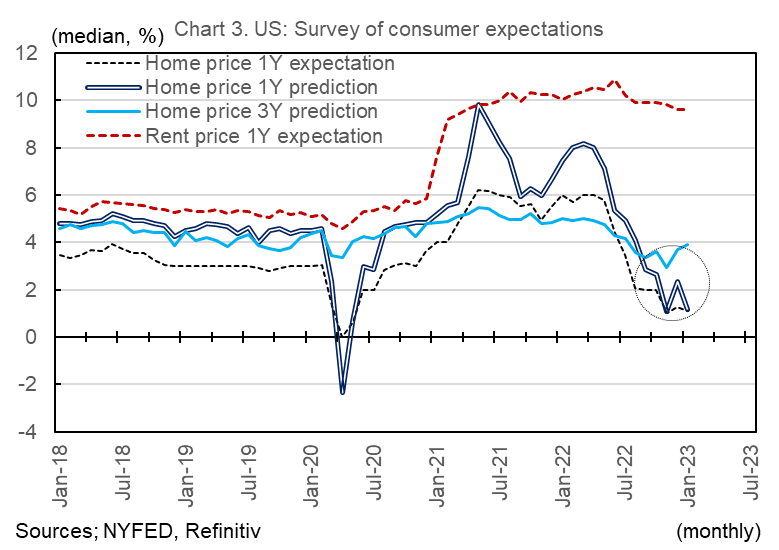

サービス価格の大半を占める居住費と、その中核ともいえる帰属家賃の伸びが高止まりしていることもインフレの先行き見通しに暗い影を落とす。パウエルFRB議長は家賃を含む住宅サービス価格が来年のどこかの時点で下落へ転じると自信を示すが、NY地区連銀の家計調査を見る限り、来年の今頃になっても高止まりしたままのリスクは否定できない(Chart 3)。

実際、米国の住宅市場には足元で回復の兆しが増えつつある。

たとえば、新築住宅販売は昨年9月をボトムに同12月まで3ヵ月連続で増加。さすがに中古住宅販売は減少が続くが、それに先行する仮契約指数は昨年12月に7ヵ月ぶりに前月の水準を上回った。住宅市場指数やMBA住宅ローン指数でも底入れと持ち直しを確認できること、その半年程度前の6月中旬が住宅関連株のボトムであったことを踏まえると、FRBの金融引き締めが住宅市場へ十分に波及しているとは考えにくい。

企業の「新たな戦略」

財価格の先行きにも不確実性がある。

とくに昨年を通じて伸びの鈍化が続いた中古自動車の価格が反転。米1月CPIには反映されなかったが、来月以降、自動車価格が再び物価の伸びを押し上げる可能性が高まっている(Chart 4)。「各自動車メーカーは在庫を低水準に抑え、高めの値段を維持する新たな戦略を採用」(2/15、ブルームバーグ)との報道が事実であれば、その可能性は一段と高まるだろう。また、そうした戦略を採用する企業が自動車メーカーだけにとどまるという理由もない。

「より高く、より長く」に現実味

FF金利先物は直近のFOMC(1/31・2/1)後、いったんはFRBがハト派化するとの見方を織り込み、低下したが、米1月雇用統計、同ISM非製造業指数、米2月ミシガン大学消費者信頼感(速報)などを経て、再び上方へシフト。 米1月CPIはその流れを決定的なものとした。市場参加者は今やFRBが3月と5月に続けて、6月も利上げする可能性も視野に入れ始めた。

米国以外に目を向けると、それ以降もFRBが利上げを続けるシナリオさえ現実味を帯びる。

たとえばブラジルは、最も早いタイミングから積極的な利上げに着手し、政策金利を実質ベースでプラス圏まで引き上げた国の一つだが、物価は目標達成の目前で足踏み中(Chart 5)。その一因として、今年1月に就任したルラ大統領との軋轢がある可能性も指摘されるが、時期が時期だけにそれは追加的な要因に過ぎないだろう。

メキシコもブラジルと同様、積極的な利上げで政策金利を実質ベースでプラス化させたが、物価目標の達成には至っていない(Chart 6)。結果として、ハト派化期待が浮上しては裏切られるということを繰り返している。

米国を中南米の新興国と比較することは必ずしも妥当ではないが、FF金利が実質ベースでマイナス圏にとどまったまま、FRBが物価安定の目標を達成するという見通しはかなり楽観的だと言わざるを得ない。

少なくとも1980年以降、FF金利が実質ベースでマイナスのまま利上げを終えた例は見当たらない(Chart 7)。

米1月CPIはもちろんだが、世界的にコア物価の伸びが高止まりし、一部で加速しているという事実も踏まえれば、「インフレは過去のもの」という見方や、それに基づいたFRBがハト派化するとの期待は随分と危ういものに覚える。

この記事が気に入ったらサポートをしてみませんか?