ダウンラウンドってなんでいけないんだっけ?(増資と株価の関係)

書きたいと思った背景

直接のきっかけは、たまたま社内外でダウンラウンドってなんですか?という質問を何人かにいただいたことです。説明するのも面倒なので参考になるリンクを送りつけようかと思ったところ、意外と私が話したいことを説明している記事が少ないことに気づきました。

Twitter上には私より専門家である諸先輩方がいらっしゃるのでツッコミにおびえてはいますが、論点ずれているところがありましたら優しくご指摘いただけますと幸いです。

なお、この記事はFOLIO Advent Calendar 2021の10日目の記事になっています。

ダウンラウンドとはそもそも何か?

ダウンラウンドとは、前回の資金調達ラウンドよりも低い株価での新規発行を行う資金調達ラウンドのことをいうと理解しています。

「ダウンラウンド」で検索すると、希薄化防止条項が…、ラチェットだとこうなってブロードベースだとこうなって…みたいなダウンラウンドによる結果としての悪影響の議論の話しが目につきます。簡単にいうとダウンラウンドでの資金調達が起こると経営陣(普通株保有者)等の持分が一気に減少する条項が入っているという話しです。加えてモメンタムが落ちる!というような雰囲気的な話しも重要です。

しかし、今回はこのあたりの話しは一切しません!

もちろんこれらは実務的に非常に重要な論点かと思います。ただ、これらはあくまでダウンラウンドがトリガーとなる結果の一つでしかないと思っています。今回はそもそもファイナンス的に低い株価で増資することの何がいけないのか、なぜ希薄化防止等が設定されてるのか、という話しを書いていきたいと思っています。

ダウンラウンドと近い概念として「ディスカウント増資」というものがあります。私が投資銀行時代に愛したREITでは一般的な話しで、NAV(Net Asset Value:純資産に時価調整を行ったもの)に対して低い評価額で新規発行を行うことを指しています。もちろん違いはありますが、ディスカウント増資と同じ観点からダウンラウンドの影響をみていきたいと思います。

ダウンラウンドによって引き起こされること

文章を書いてもわかりにくいのでシミュレーションをしてみたいと思います。

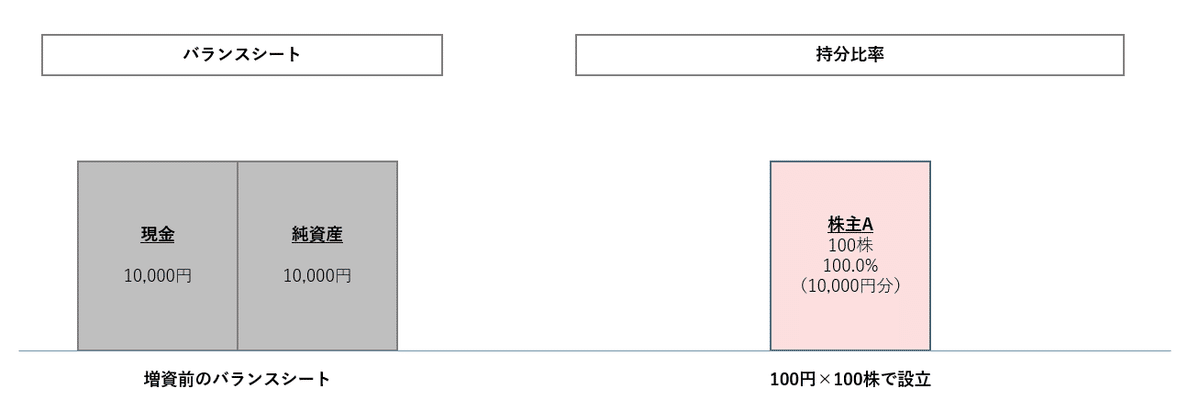

前提条件(増資前)

株主Aのみが100円×100株=10,000円で設立した会社を例とします。

こんな感じです。

この場合、仮に清算すると、株主Aが100%保有しているので株主Aに10,000円戻ってきます。(簡易的には)

増資を行うとどうなるか?

次に、新規の株主Bに対して、第三割で10,000円増資するケースを考えてみます。

同じ10,000円の増資でも株価と株数の組み合わせは様々です。

今回は、

Case1(株価下落):50円×200株=10,000円で増資

Case2(株価上昇):200円×50株=10,000円で増資

の2通りを考えてみました。

この時の既存株主Aの持分は下記の様に変化します。

ダウンラウンドであるCase1(株価下落)では、増資後に清算しようとすると株主Aの取り分は6,667円となり、出資した10,000円を下回ってしまいます。

既存株主Aとしては強制的に自分の持株の価値が棄損することになり、これこそが本質的なダウンラウンド(というかディスカウント増資)のデメリットであると思っています。

一方、株価が前回を上回るCase2(株価上昇)では、増資後に清算しようとすると株主Aの取り分は13,333円となり、出資した10,000円を上回っています!

なんかすごい!

何もしてないのにAさんの取り分が増加しています!

なんだか無から有を生み出している気がしてきませんか!(実際には後に入った投資家が負担しているだけですが)

個人的には、これこそがエクイティ・ファイナンスの醍醐味であり、ストーリーを示し株価を高く維持してプレミアム増資を行うことによる既存投資家へのメリットだと理解しています。

楽しくなってきましたね。

今回はシンプル化するために簿価ベースで見ていますが、ROIが一定と仮定すればEPSで計算しても同じことになるはずです。

ダウンラウンドの影響を抑えるためにはどうしたらいいの?

次に考えてみたいのは、どうすればダウンランドの既存株主への影響を抑えられるか、ということです。スタートアップの株主間契約書には色々な条項が盛り込まれているかと思うので、その背景の一部が検証できるかと考えています。

1.ダウンラウンド時に既存株主に割り当てる

いわゆる優先引受権などがこれに当たるかと思います。

結論から言うと、増資前の持分比率を維持するだけ追加投資することで純資産価値としての影響はゼロにすることが出来ます。

こちらもシミュレーションを見てみましょう。

前提条件(増資前)

株主Aと株主Bがそれぞれ100円×50株=5,000円を出して作った会社を例とします。

増資を行うとどうなるか?

追加で50円×200株=10,000円の増資を行い、下記にそれぞれ割り当てることとします。

株主A(既存):100株(新規発行の50.0%)

株主B(既存):0株

株主C(新規):100株(新規発行の50.0%)

この場合、持分比率を維持して追加投資した株主A(既存)と追加投資を行わなかった株主B(既存)でどのような違いが出るでしょうか。

■ 株主B(追加投資なし)について

前回の例と同様、フォローしない株主Bは清算時の持分が減少しています。

■ 株主A(追加投資あり)について

分かりやすいように、既存持分の株主A-1と、新規で投資した分の株主A-2で見てみます。

上記のように、持分を維持するように追加投資を行った場合、差額が相殺されて純資産ベースでの影響はゼロとなることがわかります。

ダウンラウンド=安い株価、という有利な条件で増資に参加いただくことにより埋め合わせが可能になるということです。(ちょっと回りくどい説明ではありますが、感覚的に理解しやすい形かと思います。)

こちらは上場株でいうと、ライツ・オファリングと同じ話しかと思います。株価が低い時の増資を検討する際に海外投資家からもたまに聞かれる論点です。初めて海外IRに同行した際にこの話をされて知ったかぶりで乗り切った?のが懐かしいです。

と色々書いてきましたが、実務的にダウンラウンドになるような状況でフォローしてくれるかは不明ですが。。。

2.別の方法で埋め合わせるで手当てを行う

冒頭でも書いた希釈化防止条項がこちらに当たります。

ダウンラウンドによる希釈化防止条項の影響については指摘している記事が沢山あるのでそちらをご覧いただければと思います。

経営株主にとってはキツイですが、ダウンラウンドは経営株主の責任なのだから、経営株主分を希薄化させる形で埋め合わせをする、というのはまっとうな考え方かと思います。

最後に

上場企業でも未上場企業でも、ファイナンスの論点として自社にとってどうか、という論点がどうしても先に来てしまいます。株主を軽視したふるまいを色々なところで見てきました。ただ、エクイティを持っていただくことの責任は非常に重いものであり、株主メリットについては常に意識していきたいと思っています。

とはいえ、真の貢献は「事業をのばす」ことであることは間違いないので、引き続き精進していきたいと思います。

なお、FOLIO経営企画は積極採用中です

経営企画専属は私しかおらず、取締役含め職位に関わらず分担して作業を進めており、慢性的な人手不足が続いている状況です。CFOもおらずビジネス系のポジションはまだ大きく空いているのでぜひご連絡お待ちしています!

私のTwitter(@hiro_ishizaka)にお声掛けいただいてももちろん大丈夫です。

この記事が気に入ったらサポートをしてみませんか?