企業価値 ~不動産との対比から~②

ひろです。

それでは不動産に例えた企業価値についての話を続けたいと思います。

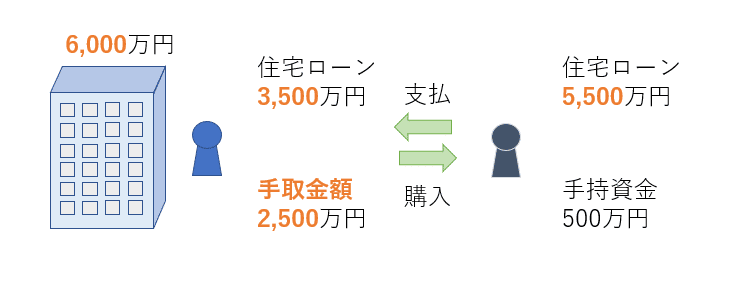

さて前回ひろからマンションを購入したびろさん(右)ですが、ほどなくしてマンションがまた少し値上がりしたそうです。

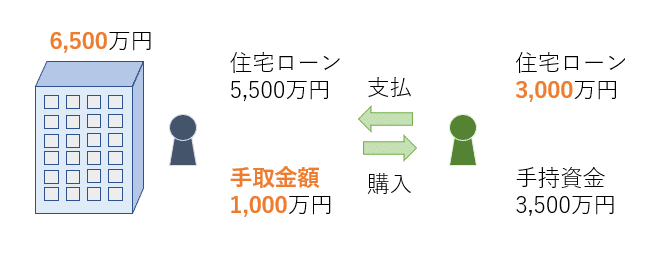

6,500万円にまで値上がりしたので、びろさんは、ローンは全く返済していない状況でしたがすぐにひるさんに売却することに決めました。

ひるさん(右)はローンは3,000万円しか引けなかったそうですが、手持資金が潤沢だったので問題なくマンションを買うことができました。

びろさんは500万円の元手ですぐに2倍の1,000万円に増加させることに成功していますが、これこそ「レバレッジ」の効果ですね。ひろのように1,000万円を元手にしているとマンション500万円の値上がりだけでは2倍にはできず、「デレバレッジ(債務の削減)」も必要となります。このあたりはLBO(Leveraged Buy-Out)にも通じる所がありますね。

さてこのように1つの価値(例はマンションの価値、本題では対比から企業価値)がある時に、その「買い方」、この場合は「キャピタルストラクチャー(資本構成、例ではローンと手持資金の組み合わせ)」、は実に様々であることがわかります(そして、買い手のキャピタルストラクチャーがどうであれ、ひろやびろさんの手取りは変わることはありません)。

このように考えると、企業価値と株式価値の関係も直感的にも理解しやすくなるのでは、と思いついたので、不動産との対比から書きました。

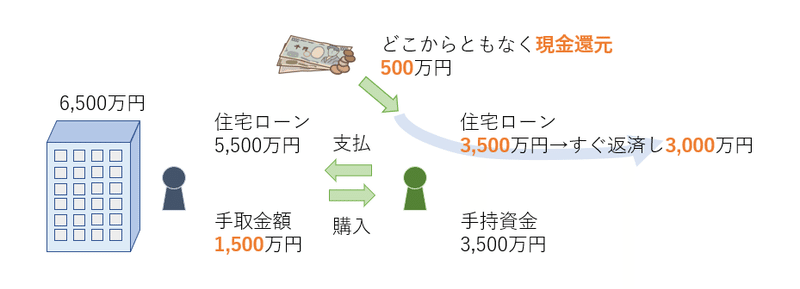

「純」有利子負債で考える場合は、不動産対比はとても難しいですが(現金還元キャンペーン?)、仮にマンションを購入すると500万円がなぜか購入者に必ず入ってくるとすれば、以下のようになるでしょう。

マンションは6,500万円でも、現金還元500万円分を考慮すればトータル7,000万円まで出しすぐに500万円でローンを減らす、ということもできます(または手持資金を即座に回収)。結果、びろさんには1,000万円ではなく1,500万円が入ってくることになります。

ひるさんが7,000万円を出さなくてはならない(手取り1,500万円を渡さなくてはならない)のは、どこからともなく訪れる現金還元は購入者に平等に訪れる想定なので、ひるさんが出さなければ他の人が出してしまうので、ひるさんが買えなくなるから、ということになります。

なかなか例えが苦しいですが(笑)、何となくでも伝われば幸いです。

不動産と企業の価値の話がどこかに通うのは、純粋なファイナンス原理だけで見るのであれば、いずれも価値をキャッシュフローを割り引いたりして求めた上で、どう資金を調達して購入するか、という点には差がないからでしょう(もちろん、現実的に異なる点は多々出てくるとは思いますが、本題に関係する所を単純化すれば、ということです)。

さて最後になりますが、「キャピタルストラクチャーが変われば価値も変わっているのではないか」という点についても言及しておきます。

エクイティ・ファイナンスについての整理の中で、最適資本構成について言及しました。

そこでトレードオフ理論を紹介しましたが、「負債による節税効果を享受し企業価値を向上させるが、一方でデフォルトリスクの高まりとのバランスの中で、最適な資本構成を定める」というものでした。

すると本題においても、「資本構成によって価値が変化しうるのだから、価値不変との前提はおかしいのではないか」との疑問も生じるところです。

1つの回答としては、「よほどデフォルトリスクが高まるような資本構成でなければ、節税効果による影響は十分無視しうるので捨象している」というところだと思います。「あれもこれも変動しまして…」だと単純に議論として複雑過ぎて現実的に行うことが厳しい(価値を固定した方が議論しやすい)、というのはあるでしょう。1つの価値の買い方を考える時には、価値不変の前提を置くことが多いと思います。

或いは、「そのような簡易検証の後、最終的にキャッシュフローを導く中で、ローンが多ければキャッシュフローがその分多く生じるので、そのような本格検証の中で、自ずと価値にもその分が反映される・されやすい」ということも、考えられるでしょう。

思うところはそんなところでしょうか。

そういうことで、企業価値についてのお話はこれにて終了です。またトピックを考え付いたら、記事をアップしていきたいと思います。

ではではまた。

この記事が気に入ったらサポートをしてみませんか?