LBOモデル構築(1)

ひろです。さて、ここからはLBOですね。

~ここから過去の記事~

さて、今回の記事からLBOモデルの話を始めたいと思います。

「LBO」とは、「Leveraged Buyout」のことで、「借入金を活用した企業買収」ということです。「leverage」とは「梃(てこ)」のことです。

何故借入金を活用することが「梃」になるのでしょうか?

簡単な概念図で説明したいと思います。後々の説明の簡易化のために、ついでにLBOで用いる考え方も絡めて説明していきます。

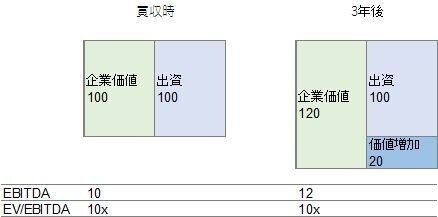

まず、ここに企業価値100の会社があるとします。よって、この企業を買収するには100の資金調達が必要だとします。

まず、借入金を使わないで買収した場合を考えてみましょう。

EBITDAが10として、EV(企業価値)/EBITDAが10倍の企業と仮定しています。

「EV/EBITDAとは?」「企業価値とは?」といった内容は、他の書籍やサイトにお任せします。

さて、100を出資して企業価値100の会社を買収しましたが、3年後、業績が向上してEBITDAが12にまで成長しました。

その時、EV/EBITDAが10倍のままであれば、この企業の企業価値は120になっています。出資が100だったので、価値増加が20、ということですね。よって、当初出資から1.2倍に増加しました! やりましたね。

後はこの会社を売却できれば、キャッシュとして儲かります。

売却「できれば」としたのは、エグジット(exit)をLBOでは考える必要があるからです。

LIXILと日本政策投資銀行による欧州GROHEの買収のように、事業会社の企業買収でLBOスキーム(ノンリコース・ローン)が活用されることも稀にありますが、一般的に、LBOはPEファンドが好んで用いる買収手法です。よって、「企業価値が向上したのでめでたしめでたし」でお話は終わりません。投資先の会社をIPOなり株式譲渡なりで売却して、初めて「めでたしめでたし」となるのです。よって、「売却できるのか?」という点は非常に重要な話となります。

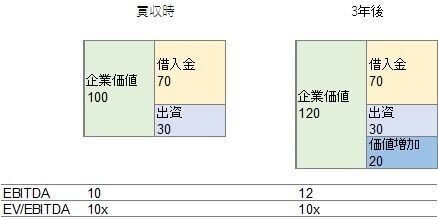

さて、企業価値100の会社買収に話を戻しますが、ここで借入金を活用したらどうなるのでしょうか? 概念図を改めて作成してみます。

さて、買収時に借入金70を活用することで、出資を30まで抑制していますが、それ以外は先ほどの図と何も変わりません。EBITDAは「金利前(before interest)」ですから、借入金があろうがなかろうが変化はないですよね。さて、これを売却するとどうなるでしょう?

重要なことは、「借入金は元本を返済するだけである」ということです。よって、借入金は70を返済すれば終わりです。すると、増加分の20は全て出資者のもの、ということになります。

当初の出資は30でしたが売却後は価値増加分を含めて50が返ってきました。先ほどは1.2倍のリターンでしたが、今回はなんと1.67倍のリターンとなりました。出資者のリターンが高まりましたね。これが「梃」であり「leverage」の効果、ということなのです。この作用を活用するのがLBOという買収手法です。

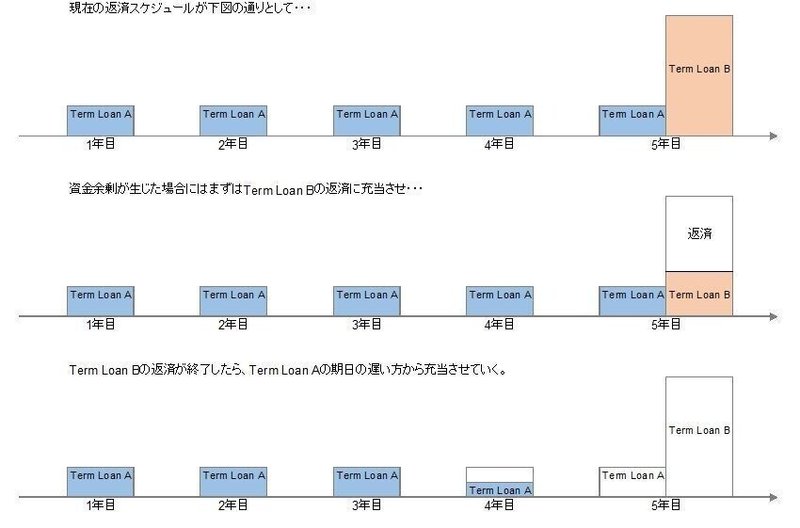

さて、実際はこの「借入金」、「LBOローン」とも呼ばれますが、当然ですが現実には全額一括返済ではなく、半年に1回等で、ある程度の返済が求められます。

仕組みとしては「タームローンA」と「タームローンB」という2つの組み合わせになることが多いと思います。

「タームローンA」の「A」は「Amortization」のAです。「償却」の意味ですね。減価償却やのれん償却から連想される通り、タームローンAは半年に1回等で返済していくことが求められます。

「タームローンB」の「B」は「Bullet」のBです。「期日一括返済」という意味であり、タームローンAとは異なり、5年後が期日なら5年後が来た時に一括して返済するローンです。何故「Bullet(弾丸)」なのか? 私も知りません。。。どなたかご存知でしたら教えて下さい。少なくともタームローンA/Bと、上手い感じになるようにしたのは間違いないのでしょうが。。。

まあ、結論としては、このタームローンA/Bの組み合わせによって、毎期どの程度を返済していき、一括返済時にどれだけ返済するのか、が決まってきます。

実際は一括返済の時が来るまでにリファイナンスして、LBOローンからコーポレート・ローンに切り替えるとは思います。LBOローンはノンリコース・ローンなので、仮に対象企業が期限の利益を喪失したとしても(=デフォルトしたとしても)、出資者が補填する必要はありません。出資者は出資分以上のリスクは負わないようになっており、対象企業からのキャッシュ・フローが借入金の返済原資です。よって、コベナンツ(財務制限条項)によってD/EBITDAやDSCR(Debt Service Coverage Ratio)や設備投資金額を厳しく管理したり、配当を禁止してキャッシュが企業外に流出することを防止します。こういった特殊な縛りはないに越したことはないわけです。

また、LBOでは借入金の出し手にとっては対象企業にキャッシュを不要に余らせても意味はないので、キャッシュ・スイープという仕組みで余剰現預金をLBOローン返済に充当させる(強制的に期限前弁済させる)ことが多いと思います。

日本においては、基本的にはまずはタームローンBの返済に充当させていき、タームローンBの返済が終わったらタームローンAの返済に充当させていく、という流れになると思います。しかも、このタームローンAの返済についても、「期日の遅い方から充当させていく」ということになります。よって、余剰資金がある場合は、期日一括返済のタームローンBと、タームローンAでも期日の遅い方から返済ということで、将来における負担から減らしていく、という思考になっています。これはLBOローンを出す銀行側からして、(ある程度足元の業績は想定がつくのだから)将来の返済リスクを真っ先に減らしていく、ということですし、対象企業としても、将来のリスクを減らす、という意味合いになります。「reverse chronological order」(時間軸で逆順)ということです。

欧州では逆に、期日の近い方から充当させていくchronological orderも用いられることがあるようです。近い将来の資金余剰をより発生させやすくなるので、たとえば経済環境が急変してもデフォルトしづらくなったり、各種投資(費用計上されるものも含めて)をより積極的にできるようになる、といったことが考えられます。まあ、これは良し悪しですね。性格の違いとしか言いようがないと思いますが、個人的には、「企業の性質に応じてもう少し自由に選択できた方がよいのでは?」と思います。

ということで、このようなLBOローンを活用して企業買収を行い、業績の向上とマルチプルの上昇や(純)有利子負債の削減を通じてリターンを獲得することのシミュレーションを行うのが、LBOモデルということになります。

今回でLBOのそもそもの概念やLBOローンについて理解を深めてもらった上で、次回からモデルを作成していきたいと思います。

~ここまで過去の記事~

まあ序盤はこんなものですよね。ではではまた。

この記事が気に入ったらサポートをしてみませんか?