事業主のための”税務の勘所とポイント”

「簿記は勉強済で、財務分析なんてお手の物。でも税務はちょっと・・・。」

意外かもしれませんが、時々このようなコメントを頂くことがあります。特に経理部門や経営企画部門、金融機関ご出身の方が多いかもしれません。大企業で働く経理部門の方も税務担当を経験していないと、もしかしたら税務に苦手意識をもたれているかもしれません。

他方でスタートアップ企業等の財務の支援の際、支援先に決算書など財務データのお願いすると、このような回答が。

「財務データなんてありません!!税務申告書ならありますが・・・。」

よって今回は、主にフリーランスを含む事業主の方、そして支援者(コンサル)の方を想定読者に「税務の勘所とポイント」を解説していきます。

1.記事のターゲティングとポジショニング

想定読者層(ターゲティング)の次は当note記事のポジショニング。今までのnote記事と同様、縦軸を「法律系」か「計算系」か、横軸を「難しい系」か「易しい系」かのマトリックスで図解。で、私自身が目指しているターゲットは「B・・・易しい法律系」です。

ただ「税務の勘所とポイント」のテーマ通り、今回は条文解説は省略して実務色が強い点ご了承ください。よって今回は”「D・・・確定申告コーナー」と「B・・・易しい法律系」”の”中間”となっています。

では中身に入っていきましょう。

2.ズバリ!”勘所とポイント”とは?

では税務って・・・税法に則った実務のルール?国税四法が中心?・・・とフワッとイメージがついているかもしれません。そう、憲法さんをリーダーとした、いつもの国税のキャラクターが登場するイメージですよね。

ところで仕事のシーンを考えてみてください。確かに税務をこなすには法律のルールは非常に大切です。が、仕事の引き継ぎメモで「憲法が~。法律が~。」とメモるのは、ちょっと格式高いというか・・・アカデミックというか・・・。要は”頭でっかち”になりがちの可能性があるということです。

仕事は日々滞りなく回らなければなりません。税務も一緒。日々の期限がある訳です。仕事の引き継ぎシーンでも、まず最初に年間スケジュールをしっかり理解して、日々の業務を回すことが優先されることと思います。実務上、納税カレンダーはとても大切ということです。

まず下図④の、1月~6月の納税カレンダー(個人事業主用)を見てみましょう。縦軸に国税(所得税、消費税、源泉所得税)と地方税(住民税、個人事業税、固定資産税)を置き、各税目の納税期限をプロットしています。

所得税の確定申告は2月16日~3月15日は聞かれた方も多いのではと思います。そして消費税。実際はもうちょっと複雑なので後でじっくり消費税だけを説明しますが、期日は3月31日となっています。源泉所得税も重要です。通常の納付の場合、源泉徴収の翌月10日ですが、納期の特例で7~12月の納付を1月20日の予定納税の規定もあります。

次に地方税を見ていきましょう。住民税と固定資産税は、第1期~第4期の納税期限が設けられています。個人事業税は1月~6月に出る幕はありません。

次に下図⑤の、7月~12月の納税カレンダー(個人事業主用)を見てみましょう。縦軸の国税と地方税は上図④と一緒です。

所得税に予定納税制度があり、7月の第1期と11月の第2期があります。また消費税では8月31日末日の中間納付制度がありますが、詳細は後述します。そして源泉所得税。通常の納付の場合、源泉徴収の翌月10日ですが、納期の特例で1~6月の納付を7月10日の予定納税の規定もあります。

次の地方税を見ていきましょう。下図⑤の通り、地方税(住民税、個人事業税、固定資産税)の各納期限はバラバラなので、納付忘れに注意が必要です。

以上、いかがだったでしょうか。勘所とポイントはズバリ!納税カレンダーによる業務のスケジュール感を最初に身に付けることにあります。勉強上は重視されがちな国税四法。でも実務になりますと地方税の存在感が一気に高まります。特に大企業では日本各地に事業がある場合、按分等の計算をしなければならず・・・結構、資金管理的な仕事になります。この点が損益計算書ばかり見ている経理担当者には不可解な業務に見える訳ですね。よって、

「地方税の支払業務を制する者は、企業会計の税務を制する!?」

「税務知識の必要性は、実は経理担当より財務担当だったりする!?」

と、個人的には考えたりしています。そこそこ金額も多額になりますし。

3.でも税制改正対応も気になる!(補足)

・・・ですよね。社内の引き継ぎや業務の”ご作法”ばかり見ていても、法律が変わってしまうと業務も変わる可能性があります。

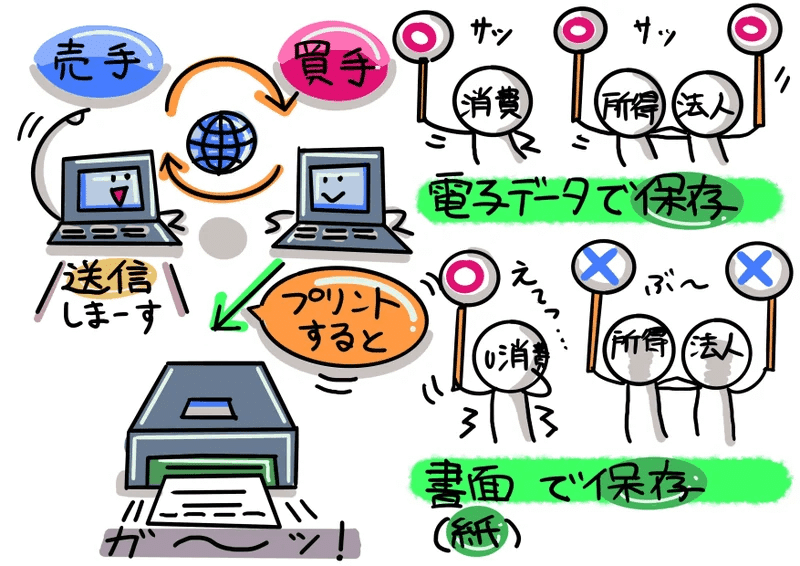

特に2023年12月以降の電帳法対応。所得税・法人税の世界では、受領した電子データを書面(つまり紙)で出力して保存することが、2年間の宥恕期間後(2023年12月以降)できなくなりました。消費税に目を移しましょう。他方で電子インボイスを受領した場合でも、電子データの保存に代えて、出力した書面でも保存できるようになっています。

また受領した電子インボイスを電子データで保存する場合には、電子帳簿保存法に規定するタイムスタンプの使用やシステム関係書類等の備付けなどの整備が必要となる点等、いろいろありますので、詳細もご留意ください。

4.各税目の実務対応を”まるっと”解説!!

今までで「納税カレンダー」のイメージをして頂き、地方税の支払業務の大切さを感じ取って頂けたかと思います。これから各税目の実務対応について見ていきましょう。想定読者は主にフリーランスを含む事業主の方、そして支援者(コンサル)の方です。よって法人税以外の国税四法(所得税、消費税、相続税)を見ていくことにします。

冒頭のスタートアップ企業等の財務支援、「財務データなんてありません。税務申告書ならありますが・・・。」のやり取りからスタートします。

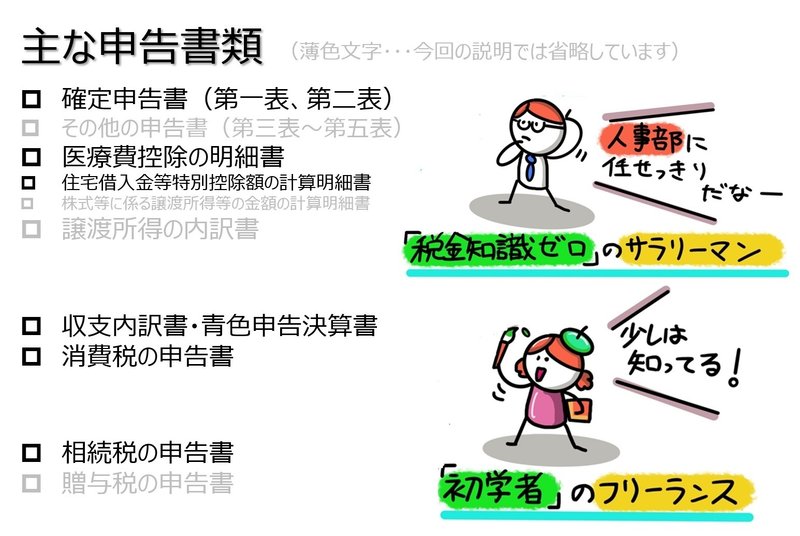

個人で事業された方は、既に一定の税務の知識はあります。が、支援する側が今までサラリーマンだった場合はどうでしょうか?簿記や経営学の知識を装備して支援に入ったとしても、税務のノウハウが無いと支援先の期待に十分に応えられない場合も出てきます。「税金知識ゼロ」のサラリーマンよりも、「初学者」のフリーランスの方が税務に関して上手(うわて)ということ。下手すれば「釈迦に説法状態」の気まずい地獄の空気が流れる場合も・・・。この中でお互い納得のいく支援をすることが命題になります。

そこで主な税務申告書類をリストアップしました。支援先より「財務データなんてありません。税務申告書ならありますが・・・。」と言われた時、下図⑨の収支内訳書・青色決算申告書から財務分析の元資料とする訳ですが、これらの資料はイメージ的に貸借対照表と損益計算書。簿記で分かる範囲です。が、今回のnote記事は、”税務”部分を”簿記”から切り取って「税務の勘所とポイント」解説するものなので、下図⑨の主な申告書類を説明します。

以下、所得税、消費税、相続税と、各税目の観点から説明していきます。

4-1.所得税の実務対応をサラリーマン視点で解説!

まず所得税。サラリーマン視点で見ていきましょう。で、出てくるのが「給与所得の源泉徴収票」。お馴染みの紙かと思います。下図⑩のA~Dの数値が、下図⑪の申告書に転記されるイメージになります。

そして医療費控除に係る「医療費控除の明細書」になります。

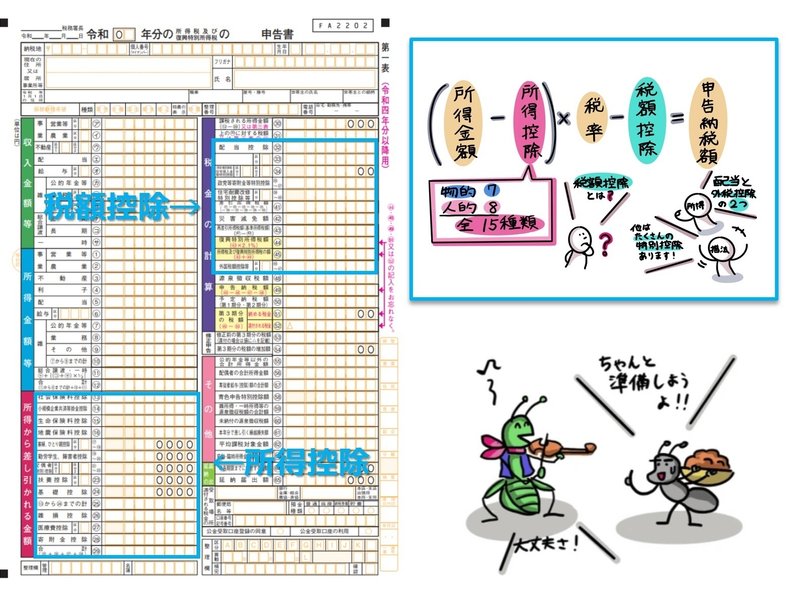

なお所得税の計算は「所得控除」と「税額控除」の区分が大切です。

有名な住宅ローン控除は「税額控除」になり、下図⑭の金融機関から入手する「住宅取得資金に係る借入金の年末残高等証明書」が元資料になり、下図⑮の「住宅借入金等特別控除額の計算明細書」に転記・計算します。

4-2.所得税の実務対応をフリーランス視点で解説!

次にフリーランス視点で所得税を見ていきましょう。サラリーマンは「給与所得」でしたが、フリーランスは「事業所得」等になります。そして前掲図⑪で給与所得を申告書に転記していましたが、事業所得等も同様に転記していくことになります。

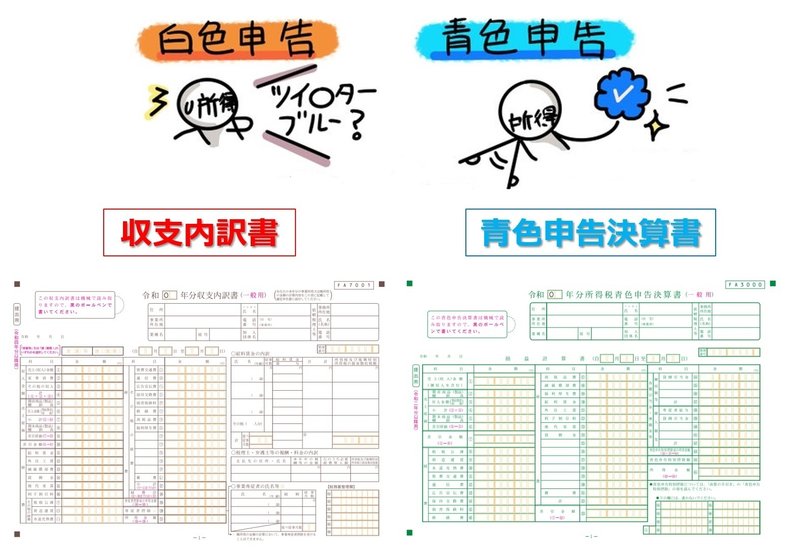

これから転記元である「収支内訳書」もしくは「青色申告決算書」を見ていきましょう。青色申告制度は下図⑯の通りになります。なお「青色申告特別控除」は、後に出てきます「青色申告決算書」で調整します。

これから説明していく手順ですが、「大は小を兼ねる」ということで「青色申告決算書」に沿って作成手順を紹介していきます。

まず青色申告決算書の2ページ目と3ページ目をご覧ください。ステップ1で、損益計算書の内訳を作成します。以降、①~⑩の手順を図と照会しながら説明していきます。

①:1年間の売上金額と仕入金額を記入します。

②:1年間に支払った給料賃金の内訳を記入します。

③:青色申告特別控除について記入します。

④:今年分の減価償却費の内容を記入します。

⑤:その他の支払の内訳を記入します。

次に青色申告決算書の1ページ目をご覧ください。ステップ2で、損益計算書を作成します。

⑥:1年間の売上金額と売上原価を記入します。

⑦:1年間の必要経費を記入して、粗利益から差し引きます。

⑧:今年1年間の事業所得を記入します。

最後に青色申告決算書の4ページ目をご覧ください。ステップ3で、貸借対照表を作成します。

⑨:「資産の部」を記入します。

⑩:「負債・資本の部」を記入します。

以上、いかがだったでしょうか。殆ど簿記の知識で出来る内容だと思います。また簿記と同様、整合させる数値は整合するチェックも忘れずにお願います。また個別論点で分からないところが出てきましたら、国税庁ホームページの「タックスアンサー(よくある税の質問)」で調べたり、所轄の税務署にお問い合わせ頂ければと思います。

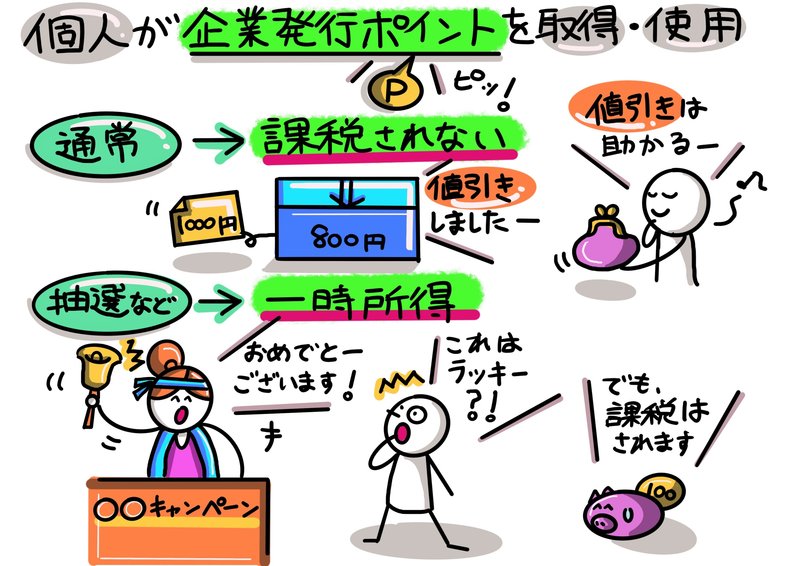

「タックスアンサー(よくある税の質問)」で例えば、ドラッグストアで商品を購入する際のポイントの扱いを調べたい場合。その「ポイントについて、所得税の確定申告は必要になるか?」を調べると、国税庁ホームページ「タックスアンサー:No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い」より、答えは「原則として、確定申告をする必要はありません。」としています。

重要なのは「決済代金に応じて付与される”通常の”ポイント」なのか、「抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイント」なのか場合分けすることにあります。

下図㉒をご覧ください。上段が「決済代金に応じて付与される”通常の”ポイント」、下段が「抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイント」とお考えください。

所得税同様、他の税目でも「タックスアンサー(よくある税の質問)」でもお調べ頂くことは可能です。所得税の説明は以上となり、残りの税目「消費税」と「相続税」を見ていきましょう。

4-3.消費税と相続税の実務対応をざっくり解説!

記事の前半で「実務上、納税カレンダーはとても大切ということです。」と、説明しましたが消費税も同様です。しかも前年の消費税額によって、納付期限が異なったりします。そこで消費税実務における、個人事業者の中間申告と納付期限について下図㉓でイラスト解説、下図㉔で消費税の申告書のイメージをご紹介します。

個人事業者の場合、消費税の確定申告は、3月末日が原則です。しかし、前年納めた消費税額が60万円(国税のみで48万円)を超える場合、翌年は確定申告の他に「中間申告」が必要になり、さらに消費税額が増えると、中間申告と納付の回数も増えることになります。ただし中間申告では、納税すれば申告書の提出は省略OKとなっています。

また相続税ですが、事業をやっている有無関係なく、個人にかかる税金になります。いったん「自力で”相続税”の申告をやってみる!」・・・まず最初に思いつくのは国税庁のホームページでの情報収集。そこには『相続税の申告のしかた』が掲載され記入例もありますので、下図㉕~㉘で”ざっくり”ご紹介します。また関連note記事のリンクも貼りましたので、併せてご参照頂けると嬉しいです。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?