第7回(最終回):サラリーマンの副業と税務申告入門

今回は、『相続税の申告書作成 課税価格・税額の計算【実践編】と総括』についてお話いたします。一緒に楽しく勉強していきましょう!

いよいよ最終回、前回の実践編の続きになります。

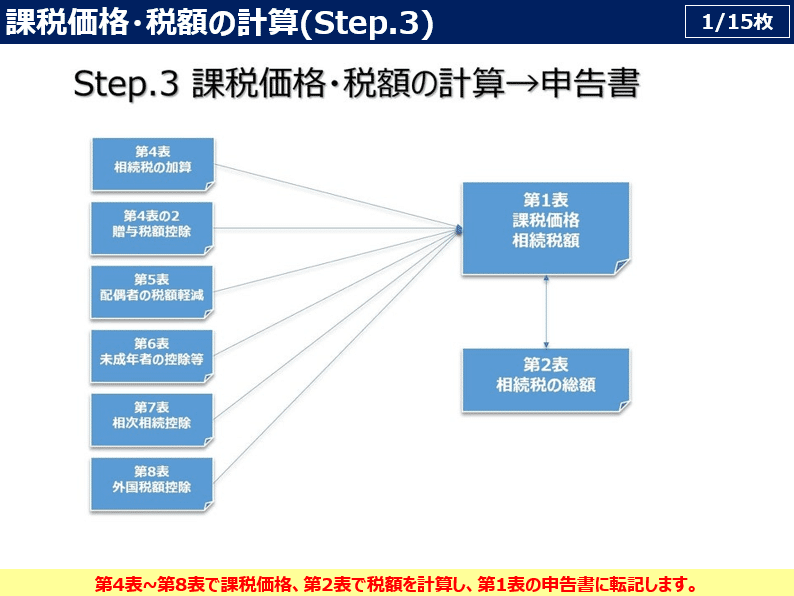

3Stepあるうちの、今回は最後Step.3になります。

Step.3は、第4表~第8表で課税価格、第2表で税額を計算し、第1表の申告書に転記します。

まずは第4表「相続税の加算」について見てきます。

被相続人の配偶者および1親等の血族(子や父母等)以外の人が相続財産を取得した場合、算出税額の2割が加算されます。当設例では「該当なし」です。

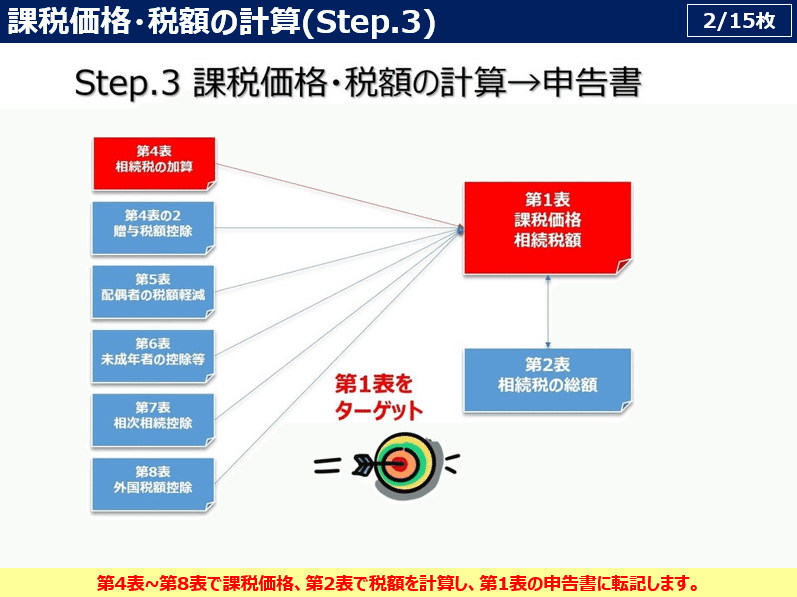

各税額控除の各表から、第1表の申告書への転記を見ていきます。

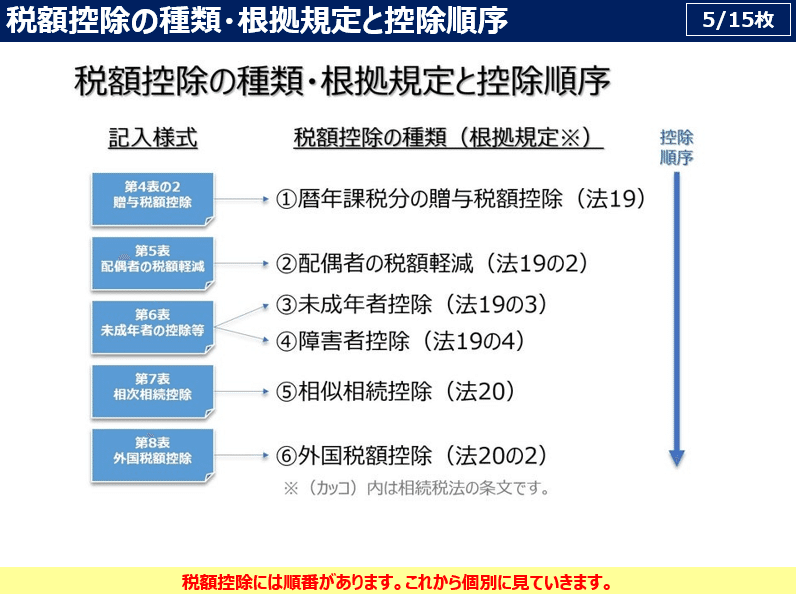

税額控除項目は、各財産取得者の事情を考慮し、ご覧の項目があります。

税額控除には順番がありますので、これから個別に見ていきましょう。

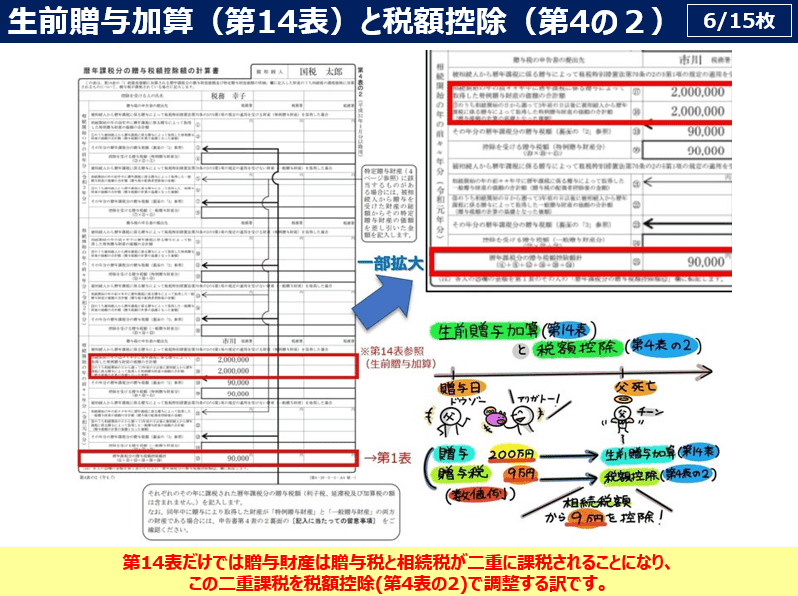

前回第14表にて、相続の開始前3年以内に贈与により財産を取得した場合の加算、つまり「生前贈与加算」(税務幸子さん2百万円)を確認しましたが、対応する贈与税額(9万円)に着目します。このままでは贈与財産は贈与税と相続税が二重に課税されることになり、この二重課税を税額控除(第4表の2)で調整する訳です。

設例では、税務幸子さん2百万円の生前贈与に対し、贈与税額9万円となっていますので、9万円税額控除するため第1表に転記します。

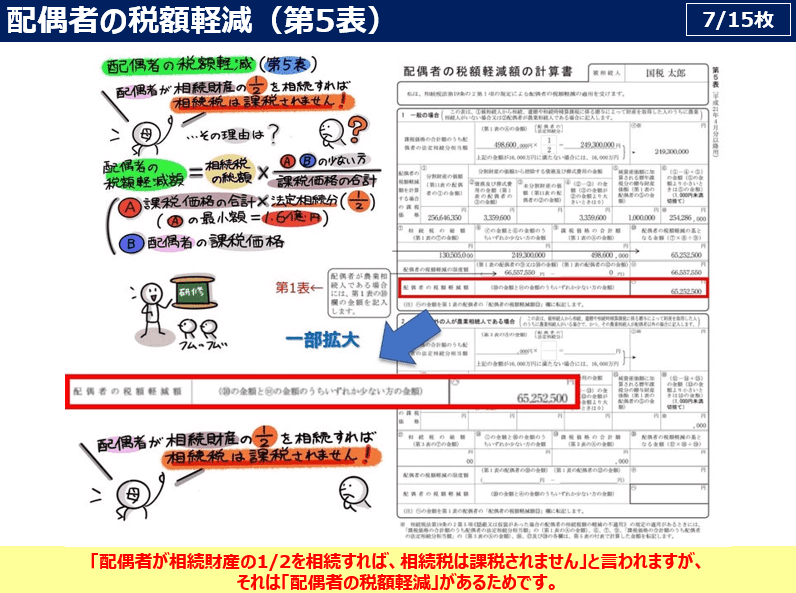

ところで、「配偶者が相続財産の1/2を相続すれば、相続税は課税されません」と言われますが、それは「配偶者の税額軽減」があるためです。理屈は左側の計算式をご確認頂くとして、一旦はこの結論だけを抑えましょう。

設例では、第5表で配偶者の税額軽減額65百万円円となり、第1表に転記します。

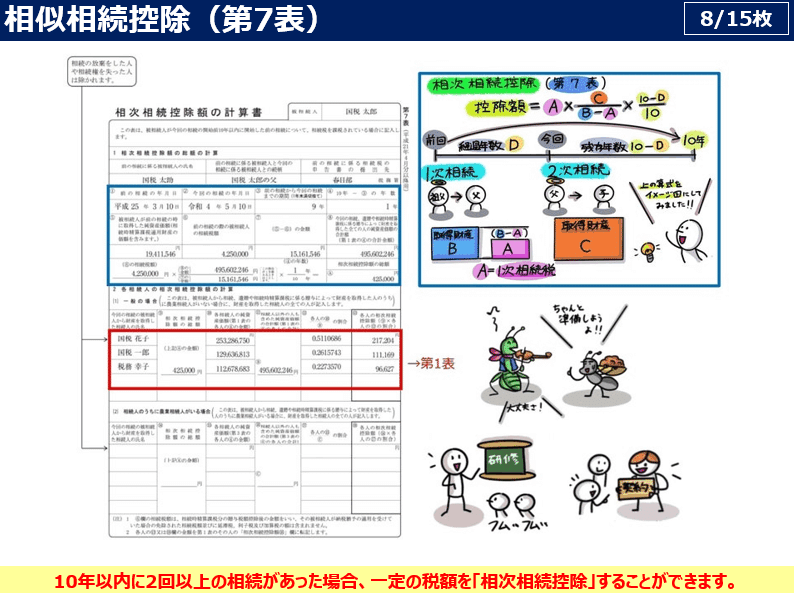

また、10年以内に2回以上の相続があった場合、一定の税額を控除することができます。これを「相次相続控除」といい第7表上、計算をします。ここでも理屈は右側の計算式をご確認頂くとして、一旦はこの結論だけを抑えましょう。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?