確定申告直前。お買い物ポイントの扱いをどうする?等々・・・スッキリ解決!!

・Aさん: いよいよ本日から2月。2月16日から3月15日は確定申告の期間ですよね~。まさに直前期!これまでゆっくり休んで鋭気を養うぞ~。

・Bさん: ちょっと待って!!もう直前期ではないよ。既に始まっているから。ゆっくり休んで鋭気を養う時間なんてないかもネ。

・Aさん: えっ?え~っ??・・・どういうこと???

・Bさん: 還付で税金を返してもらう場合の申告は、年明けの1月1日から3月15日までという規定が、所得税法120条、122条などで決められています。あまり知られていないみたいだけど、知っている人は知っている。実は一部のnoteユーザでも既に”しちゃって※”いますよ。(※後述します。)

・Aさん: では既に始まった確定申告の手続きを説明していく訳ですね。

・Bさん: あとドラッグストア等で商品を購入する際に、同ストアが発行するポイントの付与がされますよね。この辺の扱いも気になる人が多いので、最初の方で説明していきます。

1.当記事のブランディングとターゲッティング

今回は、所得税法の確定申告の手続きについて見ていきます。・・・でも今の時期、書店を見ると『確定申告コーナー』が出来ていて、ビジュアル的にも分かりやすい書籍が沢山発行されていますよね。この中、あえてnote記事にする意味なんてあるのでしょうか?

この記事のブランディングは「図解イラストで単に分りやすいだけではなく、しっかり学んだ実感を持てるnote記事」をコンセプトにしています。単に数値のあてはめで計算するのではなく、しっかり所得税法という法律に触れて頂くことを目的にしています。ゆえに「法学部の勉強」をスタートにレベルアップしていくアプローチを考えています。

で、読者ターゲットは「税金知識ゼロのサラリーマン」と「初学者のフリーランス」の皆さん。読者の皆さんがこの記事を読んで頂くことで、小手先の計算ではなく、所得税の考えを一気にレベルアップすることを目的にしています。

2.凡例紹介(法令等の略称について)

法律系”風”に、サラリーマンの皆さん等の手続きを紹介していきますがそれっぽく(!?)法令等の略称の説明をしていきます。次に掲げる法令等を引用し、カッコ書き()の番号は各税目の条文になります。(例:所得税法第22条第2項第1号=所法22②一)

・通法・・・国税通則法

・所法・・・所得税法

・所令・・・所得税法施行令

・措法・・・租税特別措置法

・措令・・・租税特別措置法施行令

・所基通・・・所得税基本通達

・消法・・・消費税法

・電帳法・・・電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

・電規・・・電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則

・電基通・・・電子帳簿保存法取扱通達 他

3.お買い物ポイントの扱いをどうする?

例えば、ドラッグストアで商品を購入する際に、同ストアが発行するポイントの付与を受けます。このポイントは、次回以降の買い物の際に、1ポイント1円に換算して、決済代金の値引きや景品との交換などに使用できるものが多いですよね。

その「ポイントについて、所得税の確定申告は必要になるか?」が問題提起になります。

答えは「原則として、確定申告をする必要はありません。」としています(国税庁ホームページ「タックスアンサー:No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い」より)。この辺をじっくり解説していきます。

重要なのは「決済代金に応じて付与される”通常の”ポイント」なのか、「抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイント」なのか場合分けすることにあります。

下図②をご覧ください。上段が「決済代金に応じて付与される”通常の”ポイント」、下段が「抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイント」とお考えください。

上段の「決済代金に応じて付与される”通常の”ポイント」の場合、課税されません。そのポイントを使用した消費者にとっては通常の商取引における値引きと同様の行為が行われたものと考えられますので、こうしたポイントの取得または使用については、課税対象となる経済的利益(所法36)には該当しないものとして取り扱うこととしています。

下段の「抽選キャンペーンに当選するなどして臨時・偶発的に取得したポイント」の場合、一時所得(所法34)として課税される場合があります。通常の商取引における値引きと同様の行為が行われたものとは考えられないからです。ちなみに一時所得の計算上、ポイント取得にかかる経費(所法34②)と特別控除額50万円(所法34③)をマイナスする規定がありますので、年間の当選額が50万円を超えるか否かで判断されるのも良いかもしれません。

以上、お買い物ポイントの疑問点について解説してきましたが、これからは、サラリーマンの皆さんにとって確定申告に必要な知識をじっくり解説していきます。

4.サラリーマンも必見!所得税の「超入門」

ところで「源泉徴収票」ってありますよね。サラリーマンの皆さんが毎年もらっているにもかかわらず、中身の数値の意味が良く分からず、でも大切そうなので捨てるに捨てれず・・・の紙です。サラリーマンの皆さんで、税金を意識したことがない人は本当に(!)税金は他人事。強いて言えば、消費税や自動車税等くらい。ご自身の給与にも税金がかかっているのは知っているけど、全部会社任せ。

「税金の無知を何とかしなければ・・・。」

おそらく、その焦りもあり、このnoteをご覧頂いているのでは!?ご自身の給与の税金に関係する「源泉徴収の実務」から見ていきしょう。

この源泉徴収の実務は、「①源泉徴収」「②年末調整」「③確定申告」の区分がポイントになります。この前に、用語説明にちょっとだけお付き合いください。

①源泉徴収: 給与等を支払う者は、その支払いの際、給与等から所定の所得税を国に翌月の10日までに納付する(所法183①)ことになっており、この制度を「源泉徴収制度」といいます。

②年末調整: 給与の支払者は、給与の支払いの際「源泉徴収税額表」に基づいて所得税の源泉徴収をしますが、その源泉徴収した所得税の1年間の合計は、その支払いを受ける人の年税額と一致しないのが通常です。この不一致を修正手続きが「年末調整」です(所法190~193)。

③確定申告: サラリーマンなどの給与所得者は、原則として確定申告をする必要はありません。毎月給料から所得税が源泉徴収されていて、会社が年末に年末調整を行うことで、所得税の納税手続きが完了しているからです。確定申告とは、課税期間の翌年2月16日から3月15日まで(所法120①)に、個人や法人が所得税を納めるために税務署に申告する手続きです(通法35①、所法120①、128)。

5.節税したい?そしたら、まずは「人的控除」を理解しよう!

節税するには、確定申告で税金を取り戻すのが主な方法です。そして確定申告の内容を知るには、まず「所得控除」から見てきましょう。生活面での個人的事情を考慮するために全15種類認められており、「人的控除」と「物的控除」の2つに大別することができます。

所得控除(全15種類)=人的控除(全8種類)+物的控除(全7種類)

まず「人的控除」です。全て年末調整で処理できるもの。通常、サラリーマンの皆さんは必要書類を会社人事部門に提出し、会社側で所得税の納税手続きが完了することになります。人的控除の中で配偶者控除(所法83)と扶養控除(所法84)が代表格では?ざっくり言えば嫁さんや子供1人につき38万円の控除を得ることができる感じです。これらに基礎控除(所法86)を加えた3つが、課税最低限として、憲法25条の「生存権」を具体化していると言われています。

6.3つの物的控除(雑損控除、医療費控除、寄附金控除)で税⾦を取り戻せ!

前では「人的控除」を見てきましたので、ここでは続き「物的控除」を見ていきます。通常サラリーマンの皆さんは必要書類を会社人事部門に提出し、会社側で所得税の納税手続きが完了することになりますが、「雑損控除」「医療費控除」「寄附金控除」の3つは年末調整で処理できず、確定申告が必要になります。

・雑損控除 (所法72)

・医療費控除(所法73)

・寄附金控除(所法78)

7.所得税の計算の仕組み「税額控除(所法21①五)」も理解しよう!

これから医療費控除(所法73)、寄附金控除(所法78)の個別事項を見ていきますが、「住宅ローン減税」等のお話を聞かれた方もいるのでは。「所得控除(所法72~87)」とは別の「税額控除」で税金が戻ってくるお話になります。

税額控除は配当控除(所法92、措法9)、外国税額控除(所法95、所令221~226)と所得税法で規定されている項目と、「租税特別措置法」(=「措法」と呼びます)で控除できる項目があります。「住宅ローン減税」等は後者の「措法」で規定されています。

8.医療費控除をざっくり解説(所法73)

医療費控除は、納税者または、生計を一にする親族(所得要件はありません)に係る診療又は治療に関する医療費を支払った場合(所法73①)に適用できます。対象と「なるもの・・・○」と「ならないもの・・・×」で勘違いしやすいところの代表例を見ていきましょう。(所法73②、所令207)

・通院費(所令207三)

○電車代や、電車等で通院が困難な場合のタクシー代

×自家用車のガソリン代

・人間ドック費用等の健康診断費用(所令207一)

○重大な疾病から治療の場合

×重大な疾病なく治療無しの場合

・訪問介護や看護(所令207七)

○訪問看護やリハビリテーション費用

×料理、洗濯、掃除等の生活援助中心の訪問介護費

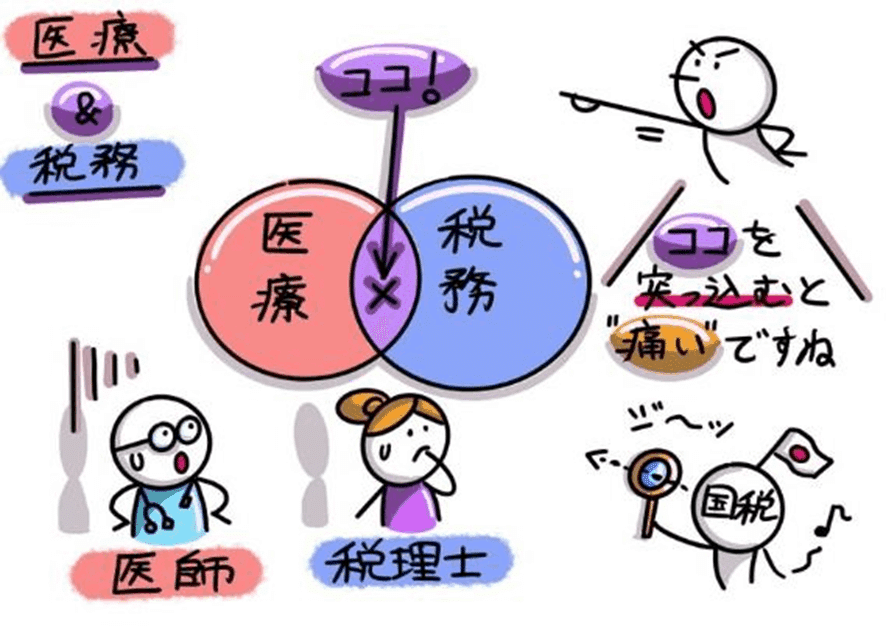

他にも特例規定「セルフメディケーション税制(措法41の17、措令26の27の2)」もあります。健康の保持増進および疾病の予防の取り組みを行っている場合の措置になります。時には「医療」と「税務」にまたがるので難解なイメージもあるかもしれません。

9.医療費控除の一例(補聴器)を詳しく紹介

前でも見ました通り、医療費控除になるかならないかの判断に迷う場合は多いです。例えば補聴器。2018年より特定の要件を満たした場合に、医療費控除を受けられることが、厚生労働省、財務省によって承認されたようです(国税庁ホームページご参照)。下図⑧で図解してみました。

上図⑧の通り、耳鼻咽喉科の医師と言っても、必ずしも「補聴器相談医」の資格があるとは限りません。医師免許とは別の資格です。また「認定補聴器技能者」になるにも資格が必要です。一般社団法人耳鼻咽喉科学会が定めた「補聴器適合に関する診療情報提供書」、「補聴器相談医」、「認定補聴器技能者」など、耳鼻咽喉科だけあって”耳慣れない”用語のオンパレードですよね。

10.耳鼻咽喉科の医師と言っても・・・?!

耳鼻咽喉科の医師と言っても、必ずしも「補聴器相談医」の資格があるとは限りません。医師免許とは別の資格です。また「認定補聴器技能者」になるにも資格が必要です。「補聴器相談医」と「認定補聴器技能者」の資格を持っているかも要チェックという訳です。補聴器を検討されている皆さん、ぜひ慎重にご検討を!!

11.「ふるさと納税」でお得に!

「ふるさと納税」は、2008年度税制改正により導入された、寄附金控除制度です。「納税」という言葉が使われていますが、実体は「寄附」なんですね(所法78、所基通78-4)。

例えば、ある自治体に30,000円分、ふるさと納税で寄附をして返礼品をもらったケースで考えますと、2,000円を除いた28,000円が寄附金控除額として、税金が安くなります。つまり、2,000円の自己負担額で返礼品を受け取ることが出来ます。

しかも「ワンストップ特例制度」という制度があり、サラリーマンの寄附先が5自治体以内等、特定の要件を満たす場合は、ふるさと納税の確定申告が不要になります。

ところで忘れてはいけないのが、「いくらまでお得なのか?」・・・つまり控除限度額の計算の仕組みがあることです。

この寄附金の計算の仕組みは、なかなか馴染みが無く、税金計算もイメージ付きにくくなっているのではと考えています。なぜならこの計算。ネックになるのが個人住民税の規定となり、所得税の知識だけでは不十分だからです。

ちょっとややこしいですが、以下の①~③を加味した合計が控除限度額の範囲内の金額になります。

①所得税の控除(還付): (ふるさと納税の寄附金額-2,000円)×所得税率(所得金額によって0~45%)×102.1%

②住民税からの控除(基本分): (ふるさと納税の寄附金額)-2,000円)×10%

③住民税からの控除(特例分): (ふるさと納税の寄附金額 - 2,000円)×(90%-所得税率×102.1%)

12.あと、会社員でも確定申告する場合があるので要注意!

源泉徴収制度により通常、サラリーマン自ら確定申告の手続きをしなくて済みます(所法183①)。でも例外があります(所法121①)。特に「③給与・退職所得以外で20万円超」となったケースは要注意です。「副業収入を得ているサラリーマン」が確定申告しなければいけないケースに該当してきます。

①給与収入が2,000万円超の場合(所法121①柱書)

②2ヶ所以上から給与をもらっている場合(所法121①二)

③給与・退職所得以外で、20万円超の場合(所法121①一)

13.副業サラリーマンの悩みどころ・・・何所得?

ところで、所得税には「10種類の所得区分」がありますが、サラリーマンが副業収入(所得20万円超)を得たとき、「事業所得」か「雑所得」にするか迷われた方も多いのではないでしょうか。

事業所得: 物品販売業などの商売に係る所得(所法27①)

雑所得 : 年金収入や原稿料収入などに係る所得(所法35①②)

今回は、事業所得(所法27①)か雑所得(所法35①②)かの判定になります。そもそも事業所得に「事業性の要件」というものがあり、対価を得て継続的に行う事業(所法27①、所令63十二)と範囲が決められています。

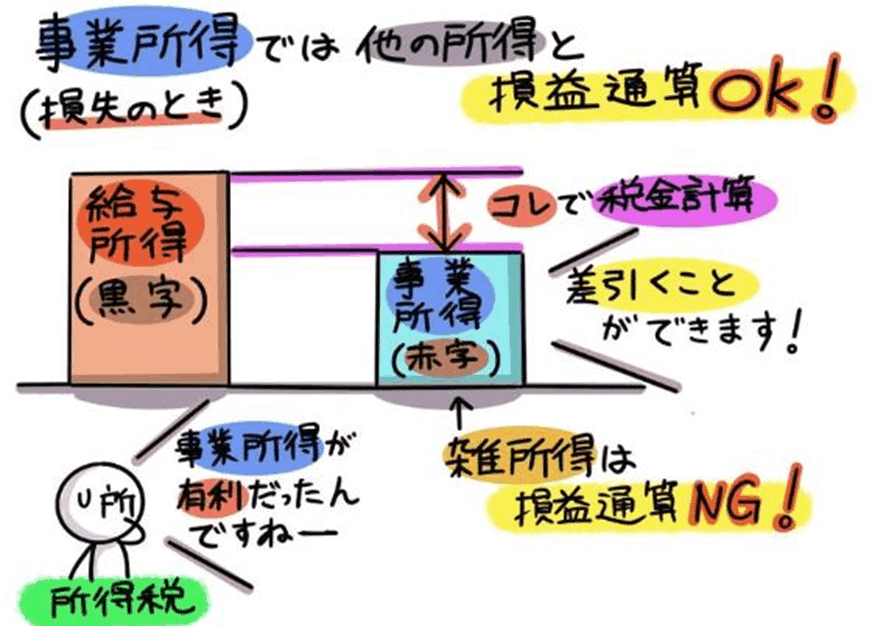

なお事業所得と雑所得の計算の仕組みは基本同じですが(所法27②、35②二)、損失が生じた時などで違いが生じます。

14.副業サラリーマンの「節税」テクニック?

そもそも副業収入がどの所得に該当するか、所得税法上は何ら規定を設けていません。前図⑫で「事業所得」と「雑所得」の計算の仕組みは基本同じと説明しました。では、どうやって今までサラリーマンが赤字の事業を始めて「節税」を図っていたのでしょうか?ポイントは前図⑫の「計算の仕組み」にあります。(所法27②、35②二)

もし「必要経費」が「収入金額」を上回ると「所得金額」はマイナス、つまり赤字になります(所得金額の計算、所法21①二)。そして赤字の所得がある場合、一定の順序により、他の各種所得の金額を控除することができることを「損益通算」といいます(所法69①)。赤字の所得がある場合、「事業所得」は他の所得と損益通算できますが、「雑所得」では損益通算できない(所令200)という違いがあります。副業で赤字の「事業所得」がある場合、本業の「給与所得」から、赤字分を控除(損益通算)して「節税」できる仕組みです。しかし、「事業所得」として認められるために、書類整理等をしっかり納税者の責任を果たす必要があります。

15.電子データの保存規定って、どのように理解するの?

損益通算するには「事業所得」と、帳簿の整理保存が大切になってきます。しかし電子データの規定もややこしくて・・・。そこで各税法(消費税法、所得税法、法人税法)を比較する形で見ていきましょう。

まず、電子帳簿保存法の改正の経緯を見てまいりましょう。令和3年度税制改正により、2022年1月1日以降に授受した電子取引データの保存について、紙出力が認められない予定でした(電規4③)。しかし実務上の大混乱が予想され、令和4年度税制改正により、2年間の宥恕措置が整備されました(電規4③読み替え)。つまり2年間延期になった訳です。よって、この2022年1月~2023年12月の2年間の間に、改正電子帳簿保存法の対応準備が必須となりました(電通達7-10)。

これで、所得税・法人税の世界では、受領した電子データを書面(つまり紙)で出力して保存することが、2年間の宥恕期間後(2023年12月以降)できなくなりました。

消費税に目を移しましょう。他方で電子インボイスを受領した場合でも、電子データの保存に代えて、出力した書面でも保存できるようになっています。(インボイスQ&A問71、消法57の4①⑤)。

また受領した電子インボイスを電子データで保存する場合には、電子帳簿保存法に規定するタイムスタンプの使用やシステム関係書類等の備付けなどの整備が必要となる点等、いろいろありますので、詳細もご留意ください。

16.副業禁止の「茹でガエル化」を避けよう!(雑感)

今は「副業解禁」が世の中の流れ。他方、自社の「副業禁止」を名目に「情報感度」を下げるのは勿体ないと考えます。言葉が悪いかもしれませんが、ひょっとしたら「井の中の蛙」状態になり、最悪の場合「茹でガエル」現象にならないか心配です。「副業禁止」を掲げる企業にも各々事情がありますが、自身のキャリアに責任を持つのは「自分」。間違っても「会社」ではありませんから。さすがに「副業禁止」規定に違反してまで副業しよう・・・は絶対に言えません。当然、会社の規則は守るべきです。ただ「副業禁止」の制約条件の中、「情報感度」を高めてベストの活動することが必要ではと感じています。

ちなみに冒頭で紹介しました、2月16日を待たずして既に申告完了されたnoteユーザ。既に”しちゃって※”いた方は、その名の通り"しちゃうおじさん”🐤・・・。

そもそも経理や税務って、事業者の皆さんにとって「お金を産まない」ので、出来るだけ無理なく片付けて、本業に集中頂けた方が、個人的には良いと思っています。"しちゃうおじさん”🐤のスタンスは素晴らしいです!

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?