第3回:大人も学びたい!中学生からの租税教育

今回は、『国税4法の基礎知識 ②相続税の概要』についてお話いたします。一緒に楽しく勉強していきましょう!

前回は所得税の概要の説明が終わったので、今回は相続税の概要の説明に入ります。

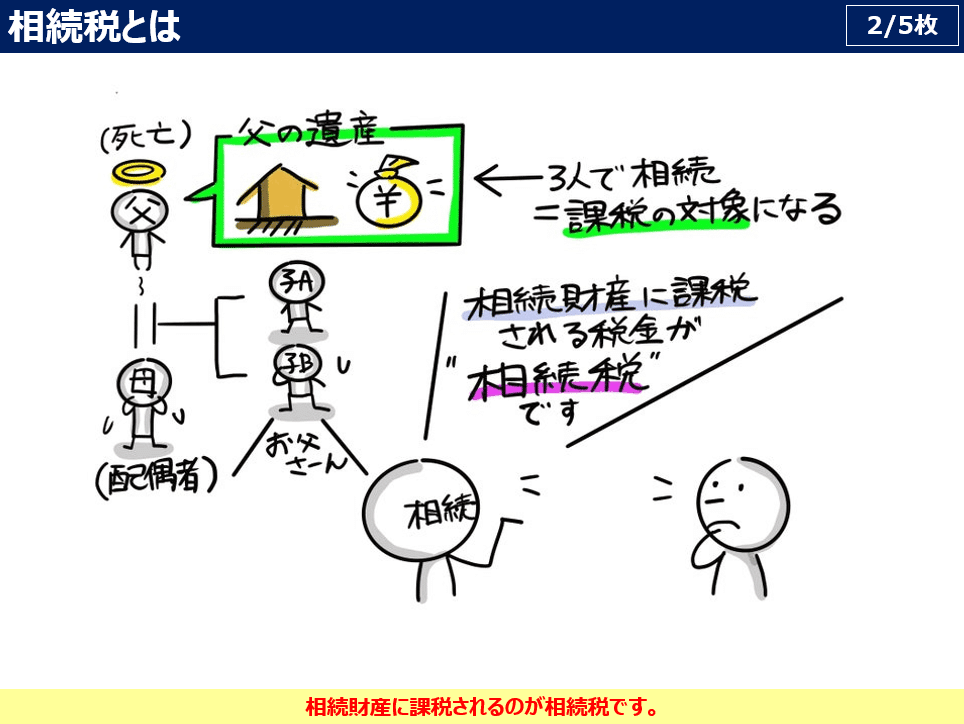

亡くなった父、残された母と2人の子供のケースで着ていきます。

被相続人である父の遺産について、3人で相続し、課税の対象になります。この相続財産に課税される税金が、相続税です。

あと相続税の実務で重要なのが、民法との重なり部分。民法と税法の二刀流が必要という訳ですね。

あと忘れてはいけないのが贈与税。

被相続人が存命中に財産をばらまき、行き過ぎた生前贈与を防ぐ趣旨で設けられています。つまり受け皿として贈与税があると言う訳です。

実際の計算方法について見て行きましょう。相続人間の相続財産額を調整することで税額が変動しないような仕組みになっています。ポイントはStep.2のように、法定相続分という予め決められた割合に分け、それに税率を乗じるやり方を強制することで、相続税額が変動しないようにしている訳です。

今回は『国税4法の基礎知識 ②相続税の概要』ということで、相続税の計算の仕組みをお話しました。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?