株主総会議案と招集通知に込めたfreeeの思い

■はじめに

freeeコーポレートガバナンス室の廣瀨です。

今回も、先日2021年9月29日に行われた上場後2回目となるfreeeの定時株主総会について発信したいと思います。

今年のfreeeの株主総会は、いわゆる「バーチャルオンリー株主総会」という初の試みを行っており、前回は「バーチャルオンリー株主総会」に絞ってfreeeの事例を紹介しました。

バーチャルオンリー株主総会という新たな試み以外でも、本年の株主総会では、監査等委員会設置会社への移行、役員への株式報酬制度など計7つの議案を予定していました。

今回は特に議案部分に絞り、freeeのガバナンス設計や報酬制度構築に関する思考過程、SR(Shareholder Relations)を想定した招集通知作成に関する取り組みを振り返り、紹介したいと思います。

(注意)本記事はケーススタディとしての紹介に重きを置いております。

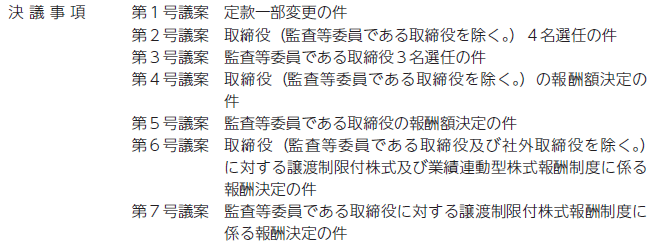

■freeeの2021年定時株主総会議案概要

まず、今年のfreeeの議案は上記のとおり7議案あり、大きな骨子としては、以下①~③で構成されています。

①:監査役会設置会社から監査等委員会設置会社への移行(定款変更)

②:①に伴う役員(取締役、監査等委員である取締役)の選任

③:ストックインセンティブを含め役員報酬に関する報酬枠の設定

以下、詳細に背景や思考過程について紹介します。

■機関変更の背景と思考過程

freeeの取締役会では、活発な意見交換が行われ、執行と監督の分離が少しずつ進んできました。一方で、社内規程の改廃や会社法に基づく手続きなど必ずしも社外役員との議論の必要性が高くない決議事項も継続していました。今のfreeeの経営規模や成長段階から今後のガバナンス体制をどうすべきか本年は重要な論点の一つでした。

結論、freeeは「監査等委員会設置会社」へ移行することを選択しました。

代表取締役への権限移譲と監査等委員会によるガバナンス強化(※1)を行い、取締役会をいわゆる「モニタリングモデル」に移行することで、執行と監督の分離を進め、中長期的に成長できる経営基盤を創ることを主眼としています。具体的には、経営戦略・ビジョン・M&Aなど複雑な経営判断を要する事項など本質的・大局的な議論を取締役会で議論し、一方で手続的な事項はどんどん執行側に委任することで、メリハリの効いた経営組織とすることを狙いにしました。

(※1)監査等委員は取締役であるため、取締役会で議決権を有します。経営にNOということであれば反対票を投じることができますし、代表取締役が不適切であれば、代表取締役の選定議案において、反対票を投じることで重任(再任)拒否の意思表示も可能となります。機関設計は各社によって最適解が異なると思いますが、現在のfreeeでは、監査役会設置会社よりもスピード・質ともにガバナンスが向上すると考えました。

なお、監査等委員会設置会社移行後の取締役会の構成は、新たにユミ ホサカ クラーク氏を社外取締役に迎え、社内取締役3名、社外取締役(監査等委員も含む)4名となりました。社外取締役が過半数となることから、客観性や透明性がより担保される構成となっています。

[2021年6月期第4四半期決算説明会資料より抜粋]

■報酬議案の思考過程

freeeの報酬議案の大きな特徴としては、各役員への基本報酬(金銭報酬)枠のほか、業務執行取締役に対して、譲渡制限付株式報酬(RS)に加え、PSU(パフォーマンス・シェア・ユニット;業績連動型株式報酬制度)を導入したこと、監査等委員である取締役に対してもRSを交付した点にあります。

背景

freeeは2019年に上場を実現しましたが、今後もSaaS業界を牽引する企業として維持拡大していくためには、ビジネスリーダーの維持・拡大が不可欠だと考えていました。そのため、機関変更を行い新しいガバナンス体制に移行するタイミングでリーダーに十分に魅力的な報酬制度を設計し運用する必要があると考えました。そこで、業界ベンチマークなどの必要性から外部コンサルタントの活用も行い検討を重ねてきました。

報酬設計思想

なお、報酬制度の設計にあたっては、社外取締役の意見も頂き、freeeは以下の大指針を定め、報酬の意味付け(背景にある思想)を明確化するところから出発しました。

[報酬設計にあたっての大指針]

▶業界他社・社員から見て十二分に魅力的である報酬レベルであること

▶企業の成長に沿った役員報酬制度であること

▶報酬の意味合い(背景にある思想)を明確にした制度であること

▶税務や機関投資家の賛否についても留意すること

freeeでは、固定現金報酬を労働対価として、株式報酬を役職リスク(従業員とは異なり役員として会社及び株主に対し責任を持って任に当たること)として、業績連動報酬を中長期業績に対するコミットメントとしての株式インセンティブとして位置づけました。

なお、設計にあたっては外部コンサルタント、証券会社、リーガルカウンセルなど様々な専門家から知見をお借りして設計していますが、後述のとおり、監査等委員である取締役へのRS付与については、freeeとしては本質的に意味があると考え、かなり踏み込んだ挑戦をしています。

■事前の議決権行使シミュレーションと対応方針について

上記の思考過程を経て、本年度の議案を策定しましたが、事前に各投資家のガイドラインに沿って賛成率シミュレーションを行なったところ、ある監査等委員の選任と監査等委員である取締役のRS付与の議案について、低賛成率(70%程度;※2)が予想される、との結果が出てきました。

(※2)多くの機関投資家は、多数投資先を抱えているケースが多く、基本的に議決権行使助言会社の見解や自社のガイドラインに沿って画一的に判断するという背景もあります。

この結果を受けて、議案を変更すべきか取締役会でも議論しました。

シミュレーションで判明した論点は大きく以下の2つでした。

1.役員の独立性

2.監査等委員である取締役への譲渡制限付株式(RS)報酬付与

結論、freeeはそのまま議案を維持する(残す)方針としました。

取締役会でも議論し、「今回の議案はfreeeの企業価値の向上に不可欠であり、freeeの株主の皆様に話せば(対話すれば)分かっていただけるはずである。ステークホルダーには自分たちの考え方を説明したほうがよい。」と考えたからです。

具体的には、各論点について、招集通知で丁寧に議案の趣旨やfreeeの考え方を説明するとともに、主要な既存株主の方に説明を行うこととしました。後者の具体的なコミュニケーション(SR活動)については、IRチームが公開予定ですので、以下、本記事では前者について紹介します。

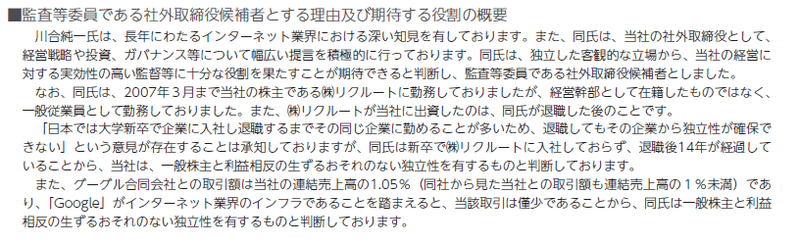

1.役員の独立性

[議決権行使助言会社の見解(概要)]

過去、freeeの大株主である企業で従業員だった役員候補者がいるので反対した方がよい。

▶海外では転職も一般的だが、日本では、大学新卒で企業に入社し退職するまでその同じ企業に勤めることが多い。少しでも勤務経験があると、退職後も出身企業のために働く可能性がある。

これに対し、freeeは以下のように説明することとしました。

[freeeの見解]

▷該当の候補者については、新卒で入社しておらず、退職後から14年も経過している。

▷在籍当時も経営幹部ではなく、一般従業員として従事していた。

ガイドラインで懸念される要素は全くなく、freeeの株主と利害が対立するように職務を行うおそれはない。むしろ、深い知見に基づいてこれまでもfreeeに対して取締役会で多くの提言を行い議論の活性化をしてくださった方。freeeのガバナンス向上にとって重要不可欠な存在であるし、株主にとっても選任することで企業価値向上につながる。

なお、実際に招集通知では以下のように記載しています(※該当の役員候補者の方については、退職時期も明記しています)。

2.監査等委員である取締役へのRS付与

[ある機関投資家のガイドライン(概要)]

監査する立場にある役員(監査役など)への株式報酬の付与については反対したほうが良い。

▶監査役(監査等委員含む)とは本来監督を行う立場である。そのような監査役(監査等委員含む)に株式報酬を付与することは実効的な監督につながらず株主の株式価値の毀損につながるのではないか。

freeeとしては、上記の見解に対して以下のように説明することとしました。

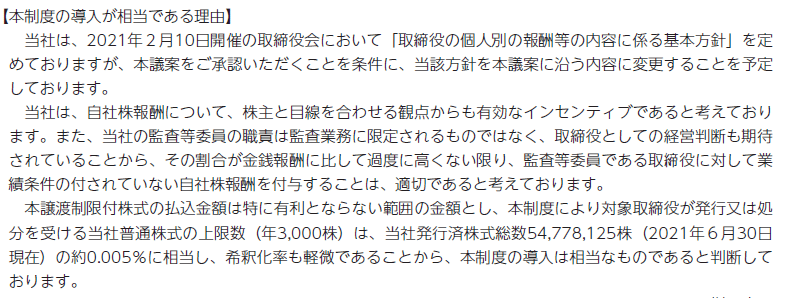

[freeeの見解]

▷監査等委員は、監督以外にも「取締役」として経営判断を行う立場である。純粋な「監査業務」だけを行うのではない。

▷株式を付与することで、株主と利害を共有するものであり、株主の株式価値を毀損するような行動につながる誘引にはならず、有効なインセンティブとなりうる。

なお、実際に招集通知では以下のように記載しています。

■結果

全議案の賛成率は90%超えとなりました。

特に、低賛成率が懸念された監査等委員の選任議案(当該候補者)は95%以上、監査等委員へのRS付与議案は90%以上であり(詳細はfreeeの臨時報告書をご覧ください)、外国人投資家の賛成率(※3)も、89%以上となりました。

(※3)議決権を行使した外国人株主を分母とした賛成率

事前のシミュレーションを大きく上回る結果となったのも、上記の取り組みだけのものではなく、IRチームによる普段からの投資家コミュニケーションによる関係性の構築と次回更新予定の丁寧なSR・IR活動の結果だと分析しています。

■次回予告

ここまで第1回・第2回と長文にお付き合いいただきありがとうございました!

次回第3回は、具体的な既存株主との対話やコミュニケーション(SR・IR)について、IRチームから発信予定です。次回更新も是非ご覧ください!

この記事が気に入ったらサポートをしてみませんか?