農業経営基盤強化準備金の損金算入制度を解説するnote【農業法人向け】

私ども会計事務所が見える範囲では、飲食業・観光業だけでなく、製造業、建設業、生活費需品以外の小売業等と幅広い業種にマイナスの影響が及んでいます。

マイナスの影響を受けている業種の一つとして、農業もその一つです。

最初に影響を感じたのは、肉牛価格の下落による畜産農家の方々への影響からでした。そして、飲食店の売上縮小・休業拡大によって、野菜を生産・販売されいた農家の方々への影響も強くなってきました。

こういう状況下で、私どもができる支援が限られていることが限られていることは、本当に歯痒くてたまりません。

そういった中で、下記のようなサービスを始めたりすでに提供されていた方々には、本当に頭が下がる思いです。

通販サイトやスーパー、「販路を失った」食材の販売支援 全国から注文、農家「涙出そう」

コロナ禍中に注文1.6倍!農水産物直販アプリが目指すエンタメ化農業

一方、自分達でできることは何かと思いを巡らせていましたが、考えてばかりでも仕方がない。

とりあえず、今苦境にある方々にニーズがあるかどうかは別として、私どもが蓄積していた知識を目に見える形で提示していく。それが、微力ながらも私たちができることの一つだと思っています。

まずは、農地所有適格法人(認定農地所有適格法人)の方々向けの、特殊な税務についての解説記事を書かせていただきます。

今回は、私も初めて知った時は独特の税制で面食らった「農業経営基盤強化準備金」についての解説です。

農業経営基盤強化準備金の損金算入制度

経営安定対策に伴う交付金等を、農業用固定資産への投資に充てることを促進するための制度です。

1.制度の概要

「農業経営基盤強化準備金の損金算入制度」とは、

①一定の農地所有適格法人が、

②指定の期間内において、

③対象交付金等の交付を受けた場合において、

④認定計画等の定めるところに従って行う農業経営基盤強化に要する費用の支払に備えるため、一定の金額を農業経営基盤強化準備金として積み立てたとき、

その積み立てた金額は、損金の額に算入することができるというものです。

なお、農業経営基盤強化準備金は、原則として、積立てをした事業年度から5年を経過した場合には、その5年を経過した金額部分を取り崩して益金の額に算入することとなります。

2.適用対象法人

青色申告書を提出する法人で農業経営基盤強化促進法第12条第1項に規定する農業経営改善計画の認定を受けた農地所有適格法人(認定農地所有適格法人)に適用があります 。

3.特例の対象となる交付金

対象となる交付金は、「生産条件に関する不利を補正するための交付金」又は「収入の減少が農業経営に及ばす影響を緩和するための交付金」、その他これに類するものとして「経営所得安定対策交付金」が対象となります。

具体的には、畑作物又は水田活用の直接支払交付金や、収入減少影響緩和交付金などが該当しますが、これをまとめると次のとおりです。

4.準備金積立額の損金算入

農業経営改善計画(認定計画)の定めるところに従って行う農業経営基盤強化に要する費用の支出に備えるため、次の①及び②に掲げる金額のうち、いずれか少ない金額以下の金額を農業経営基盤強化準備金として積み立てたときは、その積み立てた金額は、損金の額に算入することができます!

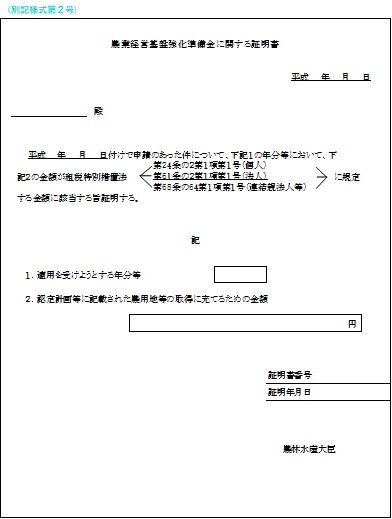

①農業経営基盤強化に要する費用の支出に備えるものとして、その認定を受けた農業改善経営計画等に記載された『農用地又は特定農業用機械等』の取得に充てるための金額としてこれを証する書類(様式第2号)を添付することにより証明がされた金額。

②その事業年度の所得の金額(=所得の金額+「この規定の適用による損金」+「農用地等を取得した場合の圧縮損失額」-「その事業年度の寄附金の損金不算入額」

5.準備金取崩し

その積立事業年度終了の日の翌日から5年を経過したものがある場合には、その5年を経過した農業経営基盤強化準備金の金額は、所得の金額の計算上、益金の額に算入されます。

また、農用地等(農用地および特定農業用機械等)を取得した場合には、その取得価額相当額の農業経営基盤強化準備金を取り崩すことが強制されます。(農用地等の取得が認定計画に定めるところによるものか否かは関係なく、取り崩しが強制されます!)

この記事が気に入ったらサポートをしてみませんか?