30代(特に独身)に向けた生活改善術④

更新の頻度がバラバラですいません。自分のペースで続けないと継続できない性格でして。

とはいえ生活改善術の連続記事はきちんと完結させたいので年内に書き上げるつもりでいます。

過去記事はコチラ

その①支出を見直そう

その②一人暮らしをしよう

その③運動しよう

今回で第四弾になります。

投資をしよう

投資と聞いて皆さんは何をイメージしますか?

私が聞かれてパッと浮かぶのは「株式投資」です。それから不動産投資・FX・国債・金などが浮かびます。また自己投資なんていう言葉もあります。

まずは私の中での投資の定義を明確にしておこうと思います。

”未来の利益を大きくする行為”

株式や不動産またはその他の投資にしろ元金があって、短期的・長期的に上がるであろうところに投資をして利益を得ようという考えですよね。とはいえ未来は誰にもわかりません。上がると思っていた投資先が破綻してお金がパーになる可能性はあります。

自分に合った選択

上記のように市場はコントロール不能だという事をまず認識します。それを踏まえたうえで自分がコントロールできることをしていきます。それはリスクコントロールです。

株式投資をすると言ってもやる人はそれぞれ環境が違います。

・資金が多い人少ない人

・独身なのか既婚なのか(子供の有無)

・自身の健康状態

など様々です。

なので万人に最適な投資先というのは存在しません。リスクと照らし合わせながら自分で考える必要があります。

自分で考えろ!というのはあまりにも優しくないので実際に行っている私の事例を紹介します。

私の状況

・独身

・一般企業の会社員(年収約300万)

・投資資金=月3万円程度

・健康状態=〇(持病無し、筋トレにより体型も健康的)

まぁどこにでもいそうな一般人というのが見て取れると思います。なんなら平均より下くらいの位置じゃないかなと思っています。(私個人の見解)

その中で私がやっている投資は積立NISAです。以前よりカジュアルに投資ができるようになったこともあって知名度もかなりあると思います。

それでも実際に行っている人はまだまだ少数派と言えます。

今年の1月から始めての成績です

銀行の残高とかは一応伏せておきます(笑)

資産合計が303,114円で評価損益が+37864円となっています。

これはつまり実際に買い付けた金額は303.114-37,864=265,250円という事になります。もちろんこの資産合計は日々変動します。コロナウイルスの影響がもろにあったころは大きくマイナスでした。

恐らく12月31日で2020年の取引は終了で損益が確定します。まだ経験していないのではっきりとした事が言えず申し訳ありません。

これから約半月株価の値動きが大幅に下落することは今のところ考えにくいので損益も今くらいで落ち着くと思っています。

約+37000円の利益を高いとみるか低いとみるかは人それぞれですが、仮に約30万円を銀行に預けていたとしましょう。

銀行の年利は約0.001%です。なので30万円に対する利息は3円です。100万円預けていても10円ですよ?利息なんてもはやあってないようなものです。

そう考えると1年間で+37000円というのがどれだけ大きい事かが分かると思います。

余談ですが、上記の資産合計は積立NISAだけの金額ではありません。楽天証券で積立NISAを行っているので楽天市場の買い物で貯まったポイントをポイント投資しているのでその分も少し入っています。ポイント投資ができるのは楽天証券で積立NISAをする大きなメリットです。

もし楽天のサービスを多く利用している人は楽天証券での口座開設をおすすめします。

積立NISAのメリット・デメリット

メリット

・年間上限40万円(最長20年)の投資枠に対する運用益が非課税

・金融庁お墨付きの商品でごみ商品が極めて少ない

・配当金再投資型による複利効果で資産が増える

・100円から投資できる

このようなことが挙げられます。

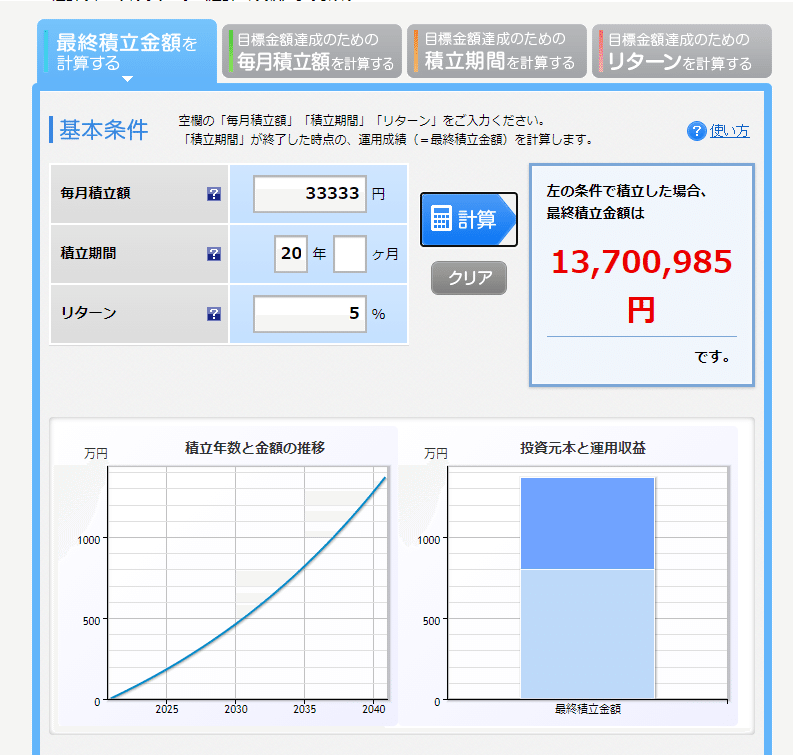

積立NISAの枠は年間40万円で最長20年間です。20年間40万円なので毎年満額投資していたとすると800万円になります。(元金)

ここからプロに運用してもらって損益が出るのですが、仮に年利5%(現実的)で運用したとしましょう。元金の800万円は

なんと1370万円になります。結構バカにできない金額です。

そして重要なのが運用益が非課税という事です。運用益とは最終金額から元金を引いた数字です。

上記で言うと1370万円ー800万円なので570万円が運用益という事になります。

通常の口座で株式投資をしていたとします。保有している株式を売って利益を確定させようと思った時、約20%の税金がかかります。

570万円の20%は114万円です。なので実際に手元に残る金額は元金の800万円と運用益から税金を引かれた456万円、つまり1256万円になります。

これを積立NISAの枠で株式投資を行っていた場合、114万円の税金が非課税という事です。ものすごく大きいです。

また金融庁からお墨付きを得ている商品なので基本的にはどれを買っても大失敗はしないというのもメリットになります。

とはいえ商品数はかなりのもの。「何を買ったらいいの?」となると思うので参考の動画を貼っておきます。

私も実際に全世界やS&P500に連動した投資信託を購入しています。一つ買うだけでも分散になるのでおすすめです。

デメリット

・資産は増えるが生活の質の向上を実感できない。

・最初の口座開設が少し面倒(でも最初だけ!)

・銀行などの窓口で開設すると受けられる恩恵が少ない

などが挙げられます。

あくまで余剰資金で投資を行っているので(私の場合)それによって生活が豊かになることはありません。貯金とはまた違った資産の構築なので人によってはお金に対する不安がある程度解消されるかもしれません。もしくは日々変動する株価に対して不安を覚えるかもしれません。

ですが、20年という長いスパンでの投資なので日々の変動に一喜一憂する必要はありません。

積立NISAをしようと思っている人が始めない理由は「開設がめんどくさそう」は結構な割合であると思います。確かにマイナンバーも必要だったりするので最初はちょっと大変です。ですがそこの壁さえ乗り越えてしまえばあとはやることはほぼありません。

私はたまにサイトを開いて損益がどれくらい出てるのかを確認するくらいであとはほったらかしです。

めんどくさそうだから窓口へというのは絶対にやめてください!

現時点で窓口でいい商品をおすすめしてくることはありません。

その理由は運用手数料で稼いでいるからです。実店舗があるという事は人件費はじめ、様々な経費がかかることになります。その状態で利益を出そうと思えば手数料を多くとる必要があるというシステムです。

それに比べネット証券は店舗がない分経費が大きく抑えられるというメリットがあります。そのため運用手数料も低いという事になります。

仮に運用手数料が店舗とネットで1%違ったとします。先ほどの5%で運用した場合と比べてみましょう。

さ5%運用の場合が1370万円でした。4%運用の場合約1220万円になります。その差約150万円です。たった1%と思ったら大間違いです。

実際に窓口で話を聞いたことがないので比較はできないですが、運営上コストがかかってしまう店舗の方が手数料が安いという事はないと思います。

積立NISAはネット証券で始めましょう。

まとめ

ここまで「投資をしよう」という事に関して書いてきました。実際のデータも紹介しているので現実味があると思います。

私個人として2020年は年間40万円の積立枠のうち26万円の投資を行いました。最初は15000円ほどから始めて徐々に増やして今では33333円満額積み立てています。

始めは少額でも構いません。とにかくやってみてどういうものかを自分で感じないと分かりません。

僕も始めるまでは「投資=ギャンブル」と思っていて怖いものだと思っていました。でも知識をちゃんとつけてやってみると全くそうでないことに気づきます。(ギャンブル性の高い投資も実際にはあります)

投資を始めるとそっちにお金を回したいと思って余計な買い物をしなくなりました。買う時もこれは本当に必要なものかと考えて買います。価格ではなく価値で判断する目をこれからも養っていきたいです。

2021年は40万円の枠を使い切ることを最低限の目標として、さらにお金を投入できるように「稼ぐ力」もつけたいと思います。

皆さんも自分の状況とリスクを考えて少額からでも始めてみましょう。

最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?