未来のために豊かさの種を蒔く

みなさんは、リスクをとることは怖いですか?仕事があることを素直に喜べますか?

投資をして失敗をした経験がある方にとっては、リスクをとることは怖いことかもしれません。

また、実際にしている仕事が大変でとてもじゃないけど素直に仕事があることを喜べないと感じる方もいらっしゃるのではないでしょうか?

自身の過去の経験を通して、あるいは実際に投資で失敗したことのある人や、仕事でイヤな経験をしている人を見て、リスクをとりたくないと感じたり、仕事に対する良いイメージが持てないという方もいらっしゃるかもしれません。

たしかに、リスクは最小限に抑えられたほうが損をする可能性は減らせますし、仕事がイヤになるような働き方は正直イヤですよね。

今日は、できる限り損をする可能性を減らして、できる限り仕事があって良かったなって感じていただける内容の記事にできたらと思っています。

長生きの時代への備えで大切なこと

小学4年生の頃の私は、親しくしていた友人が学年でもトップの優績で、習い事もエレクトーン、書道、英会話…と、遊びに行くたび勉強ばかりの彼女の邪魔をすることもなく、勉強や習い事をしているのを見学している内に、たった一つ自分も始めたいと思ったのが、書道でした。

書道教室には、多くの子供たちが集まって毎週賑やかで、先生も明るくて先生の書く字が好きだったので、放任な親に自分から頼んで始めた唯一の習い事でした。

そんな幼少の頃ではありますが、今でもはっきり覚えているのが、70歳代の書道教室の先生を見ていて、私は75歳まで仕事をしよう!

もしも歩けなくなったら、書道を仕事にしよう!と考えていたことです。

今となっては、現在携わっている仕事の何も歩ける歩けないに関わらず続けられることですが、75歳まで続けると考えていた私にとっては、決めた通りに叶っている仕事だと思います。

さらに自分ごととしてだけではなく、時代もそのように変化してきています。

生命には限りがあります。時にはイヤになることもあるかもしれませんが、限られた時間の中で、最大限の人生を全うできたら、いつも悔いのない自分で、今生を最高のものにできるのではないかと思うのです。

それが、30年後であっても50年後であっても、今考えていることが未来の根源になっていて、いつでも未来は今から始められるのだと思います。

リスクの許容範囲を知る

私たちは有限の生命時間や資金を活用しながら、日々生活しているので、時間についてもお金についても目標設定やスケジュール・予算管理をしないで、有効な資源の活用をすることはできません。

毎日ご機嫌なのは素晴らしいことなのですが、日々楽しさや快適さ便利さだけを充実させたその日暮らしをしていたのでは、有効な資源の価値を高めないまま資源を浪費させ使い果たしてしまう未来を築いてしまうことは容易に想像できます。

そこで、未来の視点を持つことが重要であることにお気づきになられたのではないでしょうか?

つまり、少しずつで良いので、少し先の未来の自分が楽しくて快適な状態をイメージしていたら、今とるべき行動は変わってくるのです。

今まで通り以上に、より快適で楽しい未来があったとしたら、そのために新しい視点とアイデアが生まれ、それを実現するエネルギーが高まることで、時間や資金の配分や活用の仕方が未来側の自分を達成するための価値あるものへ変わってきます。

新しい目標の再設定を行うことで、次の設定へ進むためのエネルギーが続き、さらに高めたエネルギーによって、時間やお金の価値を高めることができます。

単に時間や資金の活用する時期を先送りにするのではなく、いま想像出来得る限りのことをイメージした結果、最も楽しみで心地良いと感じることを選ぶことで、同じような毎日ではなく日ごとに高まったエネルギーによって、明るい未来創造の日々へと人生がシフトしていきます。

実は、未来設定をすることはリスクを最小限に抑えるために最も必要なことであると私は考えています。

元利合計・利益・目標到達年数をそれぞれ計算する

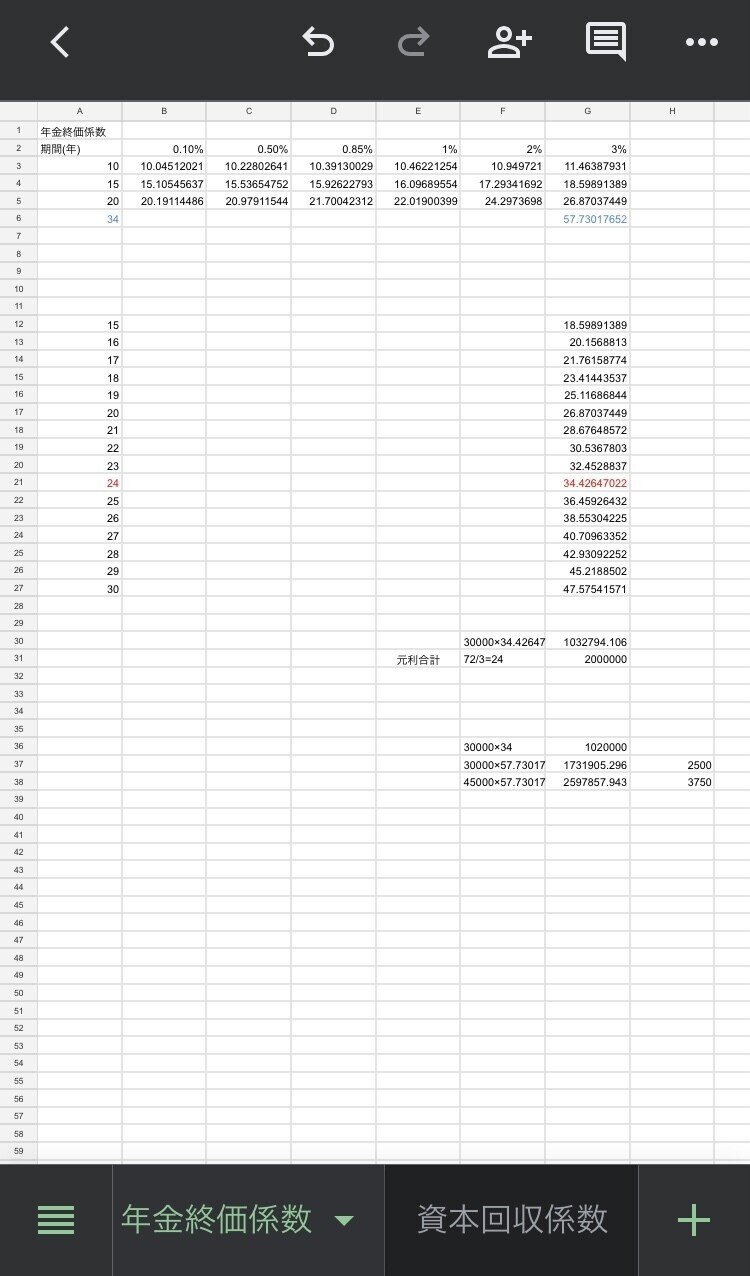

一般的に知られている72の法則は、(72÷金利)で資金を2倍にする期間を求めることができます。

例えば、100万円を3%の年複利で運用した場合、24年かかるということが計算できます。

一方、年金終価係数を用いると、毎年3万円を3%の複利運用した場合、24年後に103.3万円になることがわかります。

どちらも24年で100万円を増やした計算になりますが、元々の投資資金に大きな違いがあります。

こうして考えると、今お金があることと、毎年継続した収入があることとは、未来にとっては差がないということです。

そして、継続した期間が長いほど効果があるのですから早く始めることのメリットは大きいと言えるでしょう。

手っ取り早い運用というと、株を思い浮かべる方も多いと思いますが、利回り3%の高配当の株を保有したとしても、受け取った配当金をさらに3%の利回りで運用しなければ、元金の100万円を回収するまでに34年もかかることになります。

投資やギャンブルで失敗するアファメーションの仕方とは

どの投資を選ぶかは、リスクの大きさの決め手にはなりませんが、高いリターンを求めることは、高いリスクを選んでいることに他ならないことは確かです。

そして、投資やギャンブルで絶対にやってはいけないことというのは有ります。

それが、アファメーションです。

自分が、『投資やギャンブルで勝てる』という内容のアファメーションはあり得ないですし、やると逆効果です。

投資やギャンブルでも活用できるアファメーションとは

しかし、自分がファンダメンタルやテクニカル分析ができるようになっていて投資に強い!為替や市場の値動きがどのような時に起こるのかを徹底的に分析し知識を身につけている!とアファメーションしたなら、自分自身が投資やギャンブルを単にお金儲けの手段と考えず、純粋に面白いと考えて、知能を活性化することはできるでしょう。

借金してまでやった方がいいと他人が勧めることには乗らない

ローンの支払い利息よりも高利回りの金融商品があるとするなら、勧めてくる人は勧誘する必要もなく、その投資だけしていたら良いはずだから。契約や投資は自己責任と覚悟した上で取引きに挑みましょう。働いて蓄えた資金を労せずして受け取ろうとする人へ無駄に渡す必要はありません。

リスクはとりたくないという方へ

これから資産形成をしていく!と決めた時に目の前に現れるのが、リスクを伴った投資です。

資産形成をしていくと思わなければ、目に入らなかったであろう投資の文字が、今まで無かったものが突然現れたかのように気になり始めるのです。

これは、目的や目標を決めることによって、自分にとっての重要だと感じる対象が切り替わったことによるものです。

その時に気をつけたいのは、リターンを気にし過ぎると、リスクが見えなくなってしまうということです。

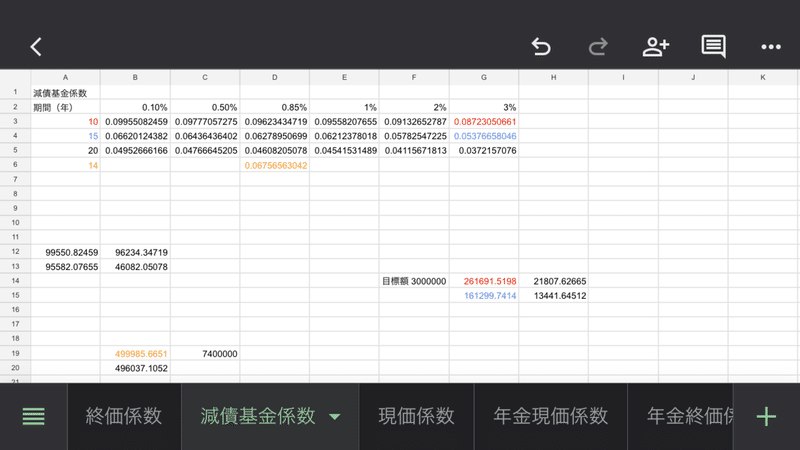

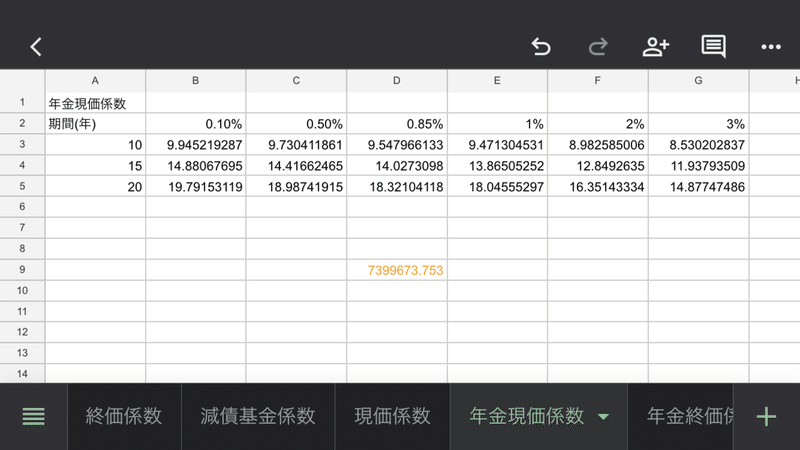

いつどのくらいの金額を受け取りたいか?年にどのくらいの金額であれば負担を感じることなく続けられて、将来の資金の準備に回して行けるのか?を考えて、予め決めた時期まで引き出さずに放っておけ、定期預金より利回りが良く、生命保険料控除の対象にもなるので、税理士や家族に相談した上で選ばれているのが年金保険です。

例えば、予定利率が0.85%の場合、予め0.85%の年複利で運用されることを前提として割り引かれた年間保険料50万円で15年後から年金受取開始の契約では、740万円を積み立てることができます。

この740万円を元にして、年間77.5万円を10年間受け取ることができます。

さらに相互会社の場合、利益は契約者へ配当金として還元される仕組みなので、早期解約を除いては、支払った分以上を受け取ることが約束されています。

そして、契約者へ保険金を支払うことが保険会社の社会的役割であり、保険会社の活動のすべては、保険金を支払うことのためにあります。

簡単に貯まる家計簿

目標達成マヤ暦占い活用術Excelツール(2022年カレンダー)

KINナンバーから365日ごとの月日を算出するExcelツール

こちらをお読みくださり、ご縁に感謝いたします!より多くの人の自信・豊かさ・才能開花に貢献するためのサービス向上にご支援お願いいたします。