【未上場企業向け】SOICOとアイザワ証券は「M&A対応型ストックオプション利用契約」を共同開発

SOICO 株式会社(本社:東京都港区、代表取締役:茅原淳一、以下、「SOICO」)と、藍澤證券株式会社((東証1部上場、証券コード「8708」、本社:東京都中央区、代表取締役:藍澤卓弥、以下、「アイザワ証券」)は、国内の未上場企業向けに、未上場時点の権利行使(IPOに限らない、M&Aによるイグジットを行う場合等)でも税制適格性を維持する新しいスキーム「M&A対応型ストックオプション利用契約」を、共同開発いたしましたので、お知らせします。

「M&A対応型ストックオプション利用契約」とは、従来では未上場時点の権利行使によって税制適格性を喪失していた”無償税制適格ストックオプション”を、未上場時点に権利行使した場合でも税制適格性を維持できるように設計したスキームであり、SOICOが発行支援を、未上場企業向けに租税特別措置法第29条の2第1項第6号の要件(保管委託要件※)を充足するための管理サービスをアイザワ証券が提供する、というソリューションでございます。

※「ストックオプションを付与した会社(以下「付与会社」)と証券会社の間であらかじめ締結される保管の委託に関する取決め(一定の要件が定められているものに限られます。)に従い、ストックオプションの行使後直ちに、付与会社を通じて、当該証券会社の営業所に保管の委託がされること」

■「M&A対応型ストックオプション利用契約」開発の背景

SOICOではこれまで、未上場企業・上場企業を問わず、中長期の企業価値向上に対するインセンティブとして株式報酬制度の導入が益々期待されている背景から、無償ストックオプション、有償ストックオプション、信託型ストックオプション(タイムカプセルストックオプション®︎)など日本国内で発行可能なあらゆる形態のストックオプションの導入支援を行って参りました。

そしてこの度、未上場企業の役員・従業員へ中長期の企業価値向上に対する適切な利益還元を実現するため、これまでのSOICOでのノウハウ、各専門家との協議・研究によって「M&A対応型ストックオプション利用契約」をアイザワ証券と共同開発したことを正式に発表致します。

アイザワ証券は、東証1部上場の証券会社として、従来の資産運用のみならず相続対策や事業承継、ビジネスマッチング、M&Aなどのオーダーメイドソリューションを展開し、上述の「税制適格ストックオプションの管理サービス」をはじめとした特色あるサービスを提供しています。

「M&A対応型ストックオプション利用契約」とは、標記の通り、従来では税制適格性を喪失し、給与課税の対象となっていた未上場時点(IPOに限らない、M&Aによるイグジットを行う場合等)の権利行使においても、税制適格性を維持したまま行使することができる新しいスキームです。

これまでSOICOが培ってきた株式報酬制度の導入支援の実績を活かし、またメンバーが上場企業の経営企画等にて株式報酬制度の導入実務を多々行ってきた経験を活かし、引き続き未上場企業・上場企業における経営目線での効果的な株式報酬制度の設計、導入、運用のため、新制度の改良・普及に尽力致します。

■「M&A対応型ストックオプション利用契約」の制度概要

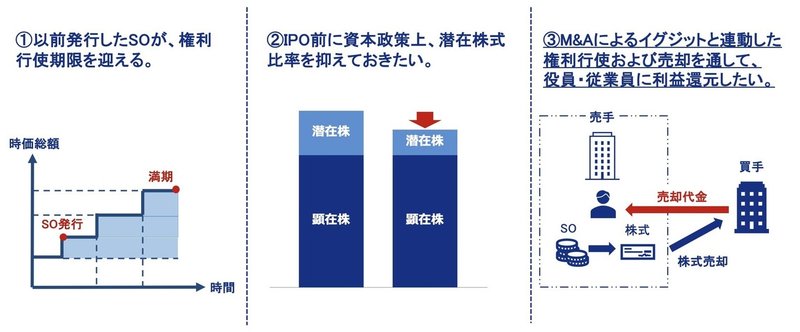

① 未上場時点で権利行使する場面:未上場企業が発行するストックオプションは、株式を取得しても流動性が乏しく売却することが困難なため、上場後に権利行使することを前提として設計されていることが一般的ですが、下記のような場面では、未上場時点でも権利行使する必要性が生じます。

(1)以前発行したストックオプションが権利行使期限を迎える企業。

(2)IPO前に資本政策上、潜在株式比率を押さえておきたい企業。

(3)M&Aによるイグジットと連動した権利行使および買手企業への売却を通して、役員・従業員へ利益還元したい企業。

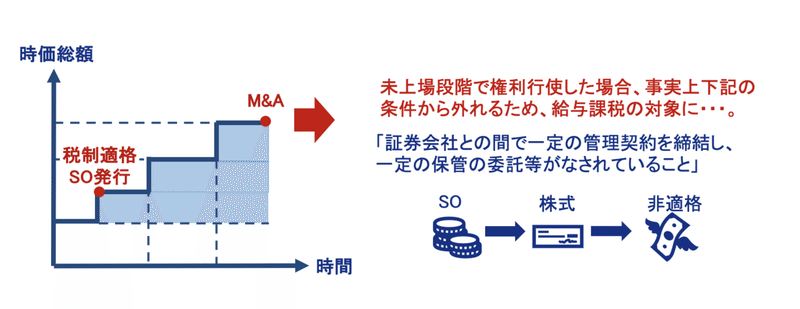

② 未上場時点の行使に関する従来の課題点:税制適格要件の1つに「証券会社との間で管理契約を締結し、一定の保管の委託等がなされていること」という保管委託要件がありますが、付与会社が未上場時点では管理を行う証券会社がいないため(SOICO・アイザワ証券調べ)、事実上税制適格性を失い、権利行使する場合は給与課税の対象となっていました。

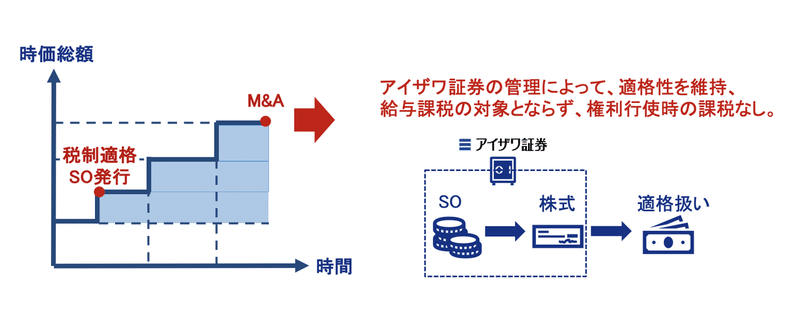

③ 「M&A対応型ストックオプション利用契約」による解決策:この度、SOICOが未上場時点でも行使できるようにストックオプションを設計・発行支援、アイザワ証券が管理サービスを提供することで、②の課題を解決し、未上場時点であっても、税制適格性を喪失することなく権利行使することが可能となります(保管委託要件以外の要件は全て充足していることが前提となります)。

これにより、従来、M&AによるEXIT=創業者利益の獲得とされていたところ、創業者(オーナー株主)以外の役員・従業員がM&A時に税制的なメリットを享受しながらインセンティブ報酬を得ることも可能となります。

また、潜在株式のある会社を買収する場合、買収後に潜在株式が顕在化し、持ち株比率が低下する可能性があるという課題に対し、既存株式と行使で取得した株式をまとめて譲渡することで、資本政策上の課題解決にもつながるソリューションです。

■会社紹介

SOICOでは、単なるストックオプション発行支援ではなく、各スキームのメリット・デメリットを比較検討し、個々の企業様に最も合致した制度設計を行います。また、SOICOは複数のスキームの組み合わせ導入や中長期的な戦略を考慮した複合的な設計、さらに各部署・業種・職種に合った達成条件の設定をご提案できる数少ない企業です。

一例ではありますが、以下のような課題を抱えていらっしゃる企業様のお役立ちができるサービスを提供しております。

(1)役員・従業員へのインセンティブ制度として、ストックオプションを発行したいと考えているが、何から検討を始めるべきか分からないという企業。

(2)優秀な人材の獲得のために、ストックオプションを発行したいと考えているが、自社にどの種類のストックオプションが合っているのか分からないという企業。

(3)ストックオプションを従業員向けに発行しているが、価値が適切に伝わっておらず、業績向上のインセンティブや会社に慰留させる制度として十分に効果が出ていないことに悩んでいる企業。

この記事が気に入ったらサポートをしてみませんか?