財政検証と実際の基本ポートフォリオの計算のイメージ:GPIFの基本ポートフォリオの決定方法についてのメモ④

前回と同様、GPIFの基本ポートフォリオの決定方法について説明します。

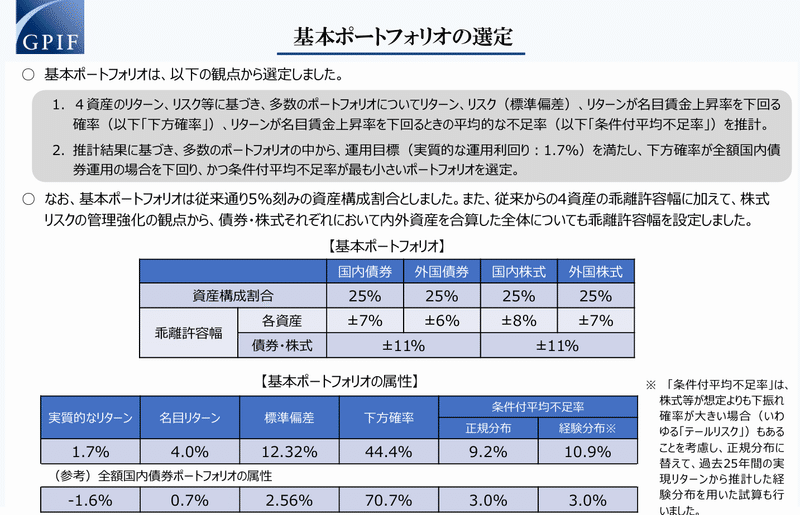

これまで説明してきた通り(例えばここ)、基本ポートフォリオは、「運用目標(実質的な運用利回り:1.7%)を満たしつつ、最もリスクの小さいポートフォリオを選定」することで構築します。これを図示したのが下記のとおりです。

ここからわかるとおり、一定の計算により効率的フロンティアを描いたうえで、目標となる実質利回りが実現するよう、基本ポートフォリオを定めているといえます。したがって、この実質運用利回りを決めることはGPIFの基本ポートフォリオを考える上で極めて重要なのですが、この値はいわゆる財政検証により定められます。

実は、財政検証においては、GPIFの運用に係る実質運用利回りを決める点が大きな注目点の一つといえます。実際、下記のような形で、その値はメディアで大々的に報じられます。

GPIF目標は賃金上昇プラス1.7%-財政検証へ厚労省報告書 - Bloomberg

前回の財政検証では、実質的な運用利回りは1.7%という形で定められたのですが、そのロジックは下記の図のとおりです。すなわち、6つのシナリオについて、GPIFの実績値をベースに実質運用利回りを計算したうえで、1.7%を選んだということです(下記の図の通り、1.7%が達成できれば、その他のシナリオでも問題ない、ということになります)。

もっとも、筆者が理解する限りでは、実際の基本ポートフォリオを計算するうえで、この1.7%という実質運用利回りを直接使っているわけではない点に注意が必要です。後述するとおり、実際のポートフォリオの計算はすべて名目ベースで計算されています。すなわち、名目のデータを用いて効率的フロンティアを計算したうえで、名目の期待リターンが実現する最もリスクが低いポートフォリオを基本ポートフォリオとします。

このことをもう少し詳しくみます。下記に記載しているとおり、実質的なリターンは、1.7%であるものの、その名目リターンは4.0%になっています。すなわち、実質金利にインフレ率(賃金ベース)である2.3%を加味して、4.0%という名目リターンが設定されています(インフレ率を賃金ベースで計算していいのか、また、そもそも2.3%という値は妥当なのかという議論はあるのですが、この点は別の機会に議論します)。

上記のポートフォリオを計算するうえで、リスク(標準偏差)やアセットクラス間の相関関係を計算する必要があります。その計算結果も下記の通り公表されています。

これをみると、標準偏差と相関係数は、「政策ベンチマークの年次データを用いて推計」したということがわかります。それでは政策ベンチマークは何かというと、下記の通り、GPIFの資料で開示があります。すなわち、TOPIX(配当込み)などの名目の値であることがわかります。

大切なことは、標準偏差と相関関係は名目の値で計算されているということです。この点については、GPIFの開示が良くない点だとおもうのですが(リターンについては名目と実質を分けて記載しているので、リスクや相関関係も名目で計算していると明示したほうがわかりやすいと思います)、よく考えれば、実務的にも名目変数で相関関係やリスク量は計算することが多いと思います(少なくとも私の実務経験ではそうです)。したがって、名目で計算することは金融機関のリスク管理の実態に即しているとおもいます。

したがって、GPIFの基本ポートフォリオは、私の理解としては、下記のように計算されます。

①財政検証により様々なシナリオをもとに保守的な実質運用利回りが決まる。

②これに現実的なインフレ率(賃金ベース)を用いて(今は2.3%)を加味したうえで、名目のリターンを計算(今は4.0%)

③政策ベンチマーク(名目のデータ)を用いて標準偏差や相関関係を計算し、効率的フロンティアを計算

④名目リターンである4.0%が実現するポートフォリオが基本ポートフォリオ(その計算の結果、国内債券:外国債券:国内株式:外国株式=25%:25%:25%:25%)。

もう少し細かい論点がありますが、今回はここまでで、次回また追記します(上記についても適時加筆修正します)。

<今までのGPIFのメモ>

GPIFの基本ポートフォリオの決定方法についてのメモ|服部孝洋(東京大学) (note.com)

GPIFの歴史:アベノミクスによる運用変更は成功したのか|服部孝洋(東京大学) (note.com)

GPIFによる貸株停止再開についてのメモ|服部孝洋(東京大学) (note.com)

GPIFの基本ポートフォリオの決定方法についてのメモ②:アベノミクス時の変更|服部孝洋(東京大学) (note.com)

GPIFの基本ポートフォリオの決定方法についてのメモ③:オルタナ投資について|服部孝洋(東京大学) (note.com)

この記事が気に入ったらサポートをしてみませんか?