GPIFの歴史:アベノミクスによる運用変更は成功したのか

下記の図からわかるとおり、GPIFのパフォーマンスは、2001年以降、132兆円の収益額となっており、年率の収益率は4%となっています。

GPIFの運用はかつて債券運用が軸でしたがアベノミクス以降、株式運用へシフトしました。これは結果的に大成功だったと評価してもいいのでしょうか。 pic.twitter.com/WjCkxOqhcb

— 服部孝洋(東京大学) (@hattori0819) March 2, 2024

そもそも大きな流れで考えると、GPIFの歴史は、①2001年以前、②アベノミクスまで、そして、③アベノミクス以降、と3つにわけることができます。

GPIFのパフォーマンスを評価する際、2001年度を起点にするのですが(上記の図表も2001年度)、そもそも歴史的にGPIFはそれほど長い歴史をもっていません。我が国は賦課方式を軸にした公的年金制度を持っていますが、その中での積立金を運用しています。GPIFのウェブサイトでは下記のように表現されています。

現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかったものが、将来世代のために積み立てられています。GPIFはこの年金積立金を、国内外の資本市場で運用して増やしています。年金積立金の運用収益や元本は概ね100年の年金の財政計画のなかで、将来世代の年金給付を補うために使われます。年金財源全体のうち、積立金からまかなわれるのは約1割です。

歴史的には、年金福祉事業団という特殊事業団でしたが、いわゆるグリーンピア問題などで批判がなされました。かつての積立金は、旧大蔵省の資金運用部に預託して運用がなされていました。財投制度の一部だったのです(財投制度については「日本国債入門」の7章の7.6節でコンパクトに説明しています)。

これが財投改革により公的年金の自主運用が開始され、GPIFという「独立行政法人」が設立されて(GPIFの正式名称は「年金積立金管理運用独立行政法人」)、2001年度からその枠組みを引き継いだのですね。その経緯についてもう少し正確に知りたい方は、GPIFのウェブサイトを参照してください。

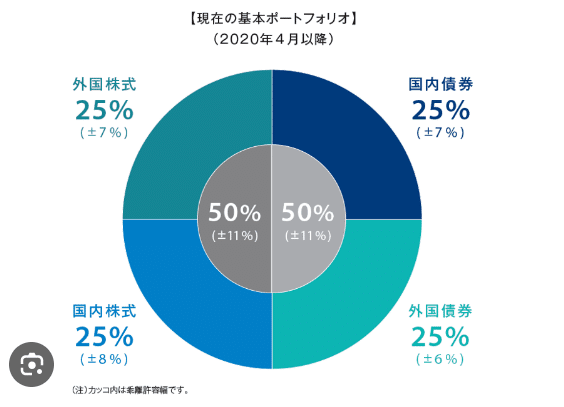

その意味で、GPIFは歴史はそれほど長くなく、かつ、その歴史的経緯から債券運用が中心だったわけです。それが現在は国内債券は25%の運用であり、株式が50%(国内株式が25%、外国株式が25%)となっています。GPIFではこれを「基本ポートフォリオ」という言葉で表現するのですが、アベノミクス以降、債券から株式へと、大きな運用のシフトをしたわけです。

アベノミクスによるポートフォリオの見直しについては当時賛否両論がありました。当時なされていた議論についてはこの資料などを参照してほしいですが(必要に応じて別の機会にとりあげます)、当時は批判的な議論も散見されました。その一方で、2013年以降の国内外の株高に加え、円債金利の低下を踏まえると、国内債券中心の運用であった場合、GPIFの運用が芳しくはならなかった可能性は高いといえましょう。現在、GPIFの累積の収益額が130兆をこえるところまできていることを考えると、アベノミクスによるポートフォリオの変更は、結論的には、大成功だったといっていいような気がしています。

GPIFは運用で損をすると徹底的にたたかれる一方で、収益を上げてもそれほど褒められることもなく、ともすれば変な使い道の議論が展開されかねず、少々かわいそうな主体だとおもって常々みています。「日本国債入門」でも6章でGPIFの運用について国内債券を中心に記載しました。また、来月の「ファイナンス」でも一時盛り上がった、GPIFによる物価連動債の運用について紙面を割いて取り上げています。したがって、GPIFへの記載を増やしつつあるのですが、そもそも望ましいポートフォリオというのは非常に難しい問題で、実際に計算すると様々な問題を有するところ、GPIFの運用については今後適時取り上げていこうと思います。

今回は簡単なメモです。必要に応じて加筆・修正します。

この記事が気に入ったらサポートをしてみませんか?