値下か!?課税事業者か!?フリーランスはどうすればいいのか?インボイス制度を図解と共に解説

あと半年で2023年ですね。

今日は、23年10月から始まるインボイス制度がどう変わるか。

あとフリーランスで現在免税事業者の方が、課税事業者(適格請求発行事業者)になるべきななのか?解説したいと思います。

インボイス制度とは

インボイス制度とはなにか?一言でいうと、消費税の増税施策です。

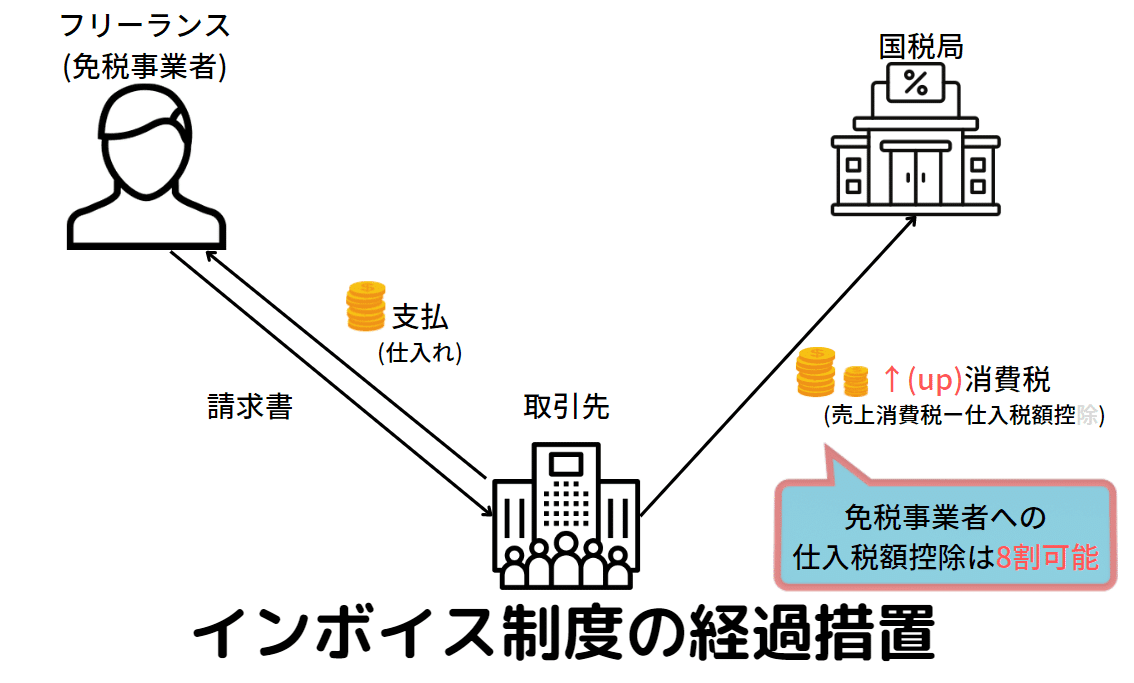

まず、インボイス制度の解説の前に、今までの仕入と消費税納税に関する、フリーランス(免税事業者)の方と、取引先、国税局の間のお金の流れを見ましょう。

免税事業者であるフリーランスの方は、取引先に仕入とともに請求書を発行します。

その後取引先は仕入額をフリーランスに支払います。

取引先は、売上の10%を消費税として納めます。

ここで、ただ単純に売上の10%を消費税として納めるのではなく、自分が仕入たさいに払った消費税分はマイナスすることができます。それを仕入れ税額控除といいます。

この仕入税額控除は、免税事業者から仕入た際も今までは有効でした。

ここが今回のポイントです!!

インボイス制度が開始されると、以下のように変更されます。

免税事業者に払った分の仕入額が、仕入税額控除の対象にならない

控除額が減りますから、そのままだと実質、取引先の方は消費税がアップされます。

フリーランス(免税事業者)への影響

そこで、取引先は、仕入れ先であるフリーランスに2つのうちどちらか注文します。

1つ目は、控除が利かない分の、仕入れ額の値下げです

こちらの絵にあるように、仕入税額控除が利かなくなった分、単純に値下げしてというものです。どこまで値下げすべなのかは後程、お話します。

2つ目は、仕入税額控除の対象になるよう、適格請求書発行事業者(課税事業者)となる

仕入税額控除の対象となる要件が、インボイス制度開始により変更され、その要件を満たすということです。

その要件とは、適格請求書発行事業者が発行した適格請求書を保存しておくことです。

フリーランスの方は、適格請求書発行事業者になると、消費税を支払うことになるので、値引きと同じように、現状より損失となります。

ココが、来年のインボイス制度のミソなんです。

値下げをするか適格請求書発行事業者になるか。。。いずれにせよ、フリーランス(免税事業者)にとっては損失がでると。

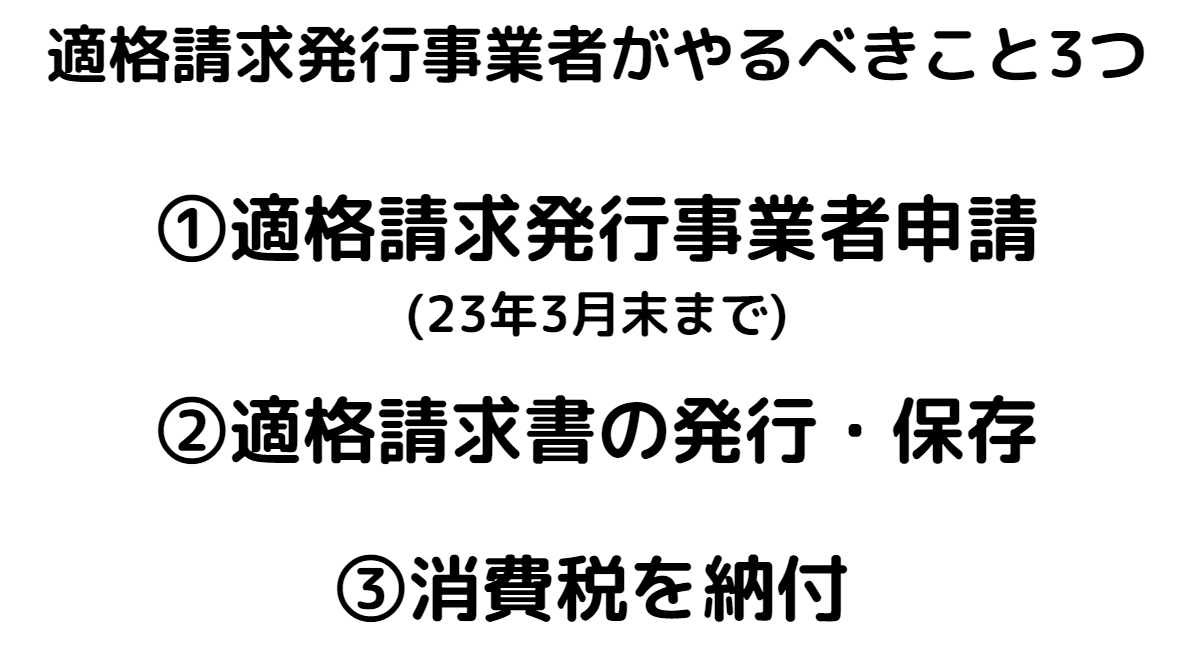

で、もし適格請求書発行事業者になる場合は、以下大きく3つやることが増えます。

適格請求書発行事業者になると大変ですよね。。。。

もちろん、免税事業者のまま、値下げしないでも、取引してくれる取引先もいるだろうが、下請けの立場的に、要求をのまざる負えないケースがほとんどだと思います。

値下と、適格請求書発行事業者になるのどっちがいい?

免税事業者の方は、値下げするか、適格請求書発行事業者を選択するわけですが、どちらがいいかというと。取引先OKというなら、2026年までは、値下げして、免税事業者でいた方が損失は少ないです。

なぜならば、仕入税額控除には経過措置があるからです。

こちらの図にある通り、まず3年間は80%は控除可能、またその先3年間は50%控除可能という経過措置があります。

そこで、適格請求書発行事業者となって消費税を納めるパターンと

取引先が仕入税額控除されない分(経過措置中)を値下するパターンで

どちらが損失が少ないか、以下計算してみました。

前提は以下。

・取引先への請求金額が100万円

・26年までの経過措置で8割は仕入税額控除となる

・経費は6割

■適格請求書発行事業者パターン

請求金額100万なので

消費税は

売上消費税(100万×10%)10万 ー 仕入税額控除(経費×10%) 6万

損益で言うと △4万

■値引きパターン

インボイス前の請求金額の約0.978倍(*1)程度にすれば

取引先の仕入値と仕入税額控除の差引益がインボイス前と後で同等となるので、

インボイス前の請求金額100万の場合、

97.8万円に値引きするのが妥当です。

よって、損益でいうと△2.2万円

したがって

値引きパターン -2.2万 vs 適格請求事業者パターン -4万

26年までの経過措置がまだあるうちは、値引きパターンの方法選択したほうがまだ傷が浅いということになります!!

ただし、以下のような簡易課税制度というものがあり、業種によって、固定の、みなし仕入率で、消費税の費用を計算できるため、もし、業種が

卸売、小売、農林漁業の場合は、適格請求事業者となったほうが良い場合もあります。

来年から始まるインボイス制度、かなり大きな制度改正ですので、早めに情報収集、取引先と話し合いをしてできるだけ損失の少ない方法で、乗り切りましょう!!

*1 :

y:インボイス前の仕入値

x:インボイス後の仕入れ値

-y+(y×10%)=-x+(x×10%×80%)

x=0.978.....y

この記事が気に入ったらサポートをしてみませんか?