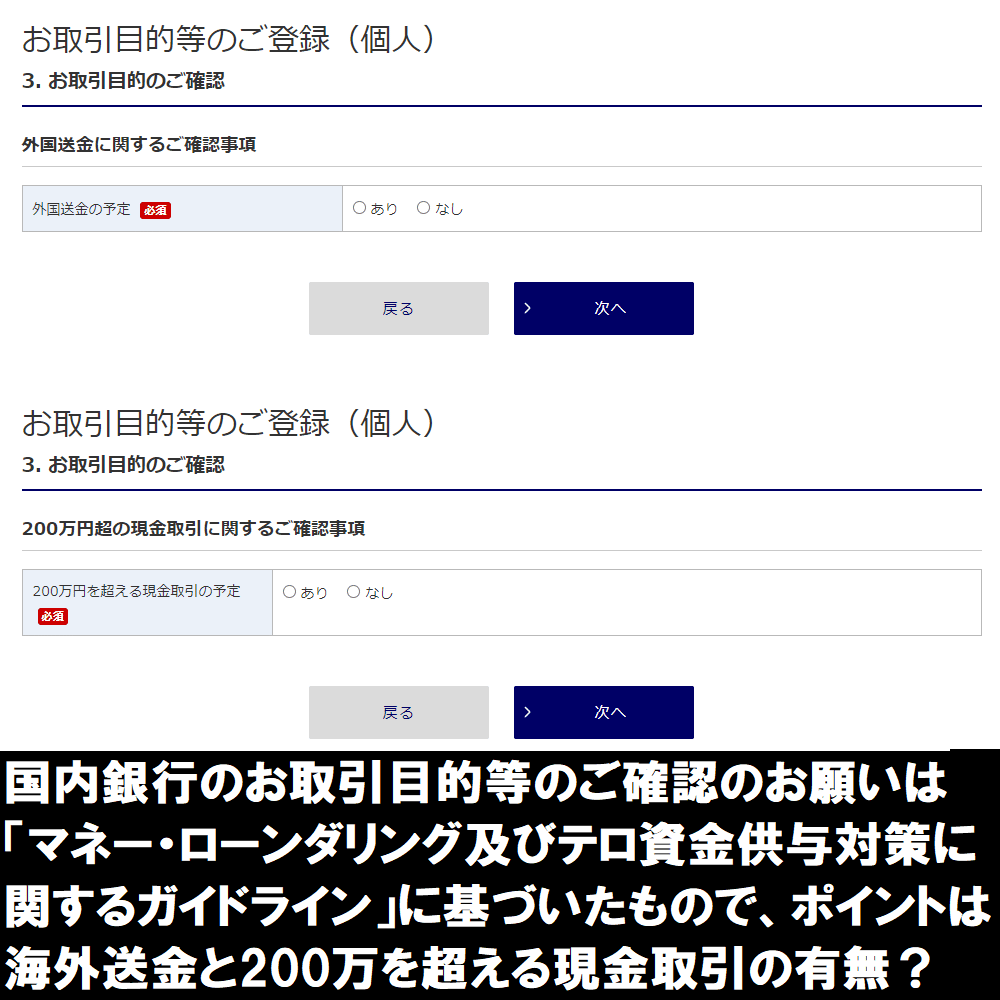

国内銀行のインターネットバンキングを開くと、お取引目的等のご確認のお願いが出ていた。「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」に基づいた確認らしいが、ポイントは海外送金と200万を超える現金取引の有無? ⇒ https://investor-brain.com/archives/11640

コンビニよりも数が多い歯医者さん。熾烈な戦いに勝ち内部留保が出来る程に成功した歯科医も多いが、その余裕資金の使い道に悩むケースが少なくない。ドクター同士の横の繋がりより、餅は餅屋で資産保全・資産運用の話はその道のプロに聞くべきだ。 ⇒ https://investor-brain.com/archives/10785

投資や資産運用を余裕資金で行うのは鉄則中の鉄則だが、余裕資金とはどんな資金?長期運用に耐えられる資金が余裕資金と言えるが、10年以上は使わなくても良いお金と言えるだろう。10年あればリスクを吸収しながらリターンを得られるはずだ。 ⇒ https://investor-brain.com/archives/19494

給与水準は変わらずに物価高が進む日本。更には税金や社会保障費も上昇し可処分所得は減り続けている。国民負担率(租税負担率+社会保障負担率)は北欧レベルだが、社会保障制度が充実した北欧では、こうした負担を貯蓄の一部と考えるいるようだ。 ⇒ https://investor-brain.com/archives/18692

新NISA制度などを活用して日本国内で投資するか、海外オフショア籍の投資商品・保険商品を活用すべきかの判断基準を教えてほしいと質問がくる。日本・日本円が抱えるリスクを少しでも感じるのなら、余裕資金は海外で資産保全・資産運用すべき。 ⇒ https://investor-brain.com/archives/18535

投資・資産運用は余裕資金で行うものだが、余裕資金でないと投機・ギャンブルとなってしまい、間違った判断をしてしまう。余裕はお金だけでなく心や時間にも通ずる話で、心のゆとりや自由な時間を如何に作れるかが人生を豊かにするポイントでは? ⇒ https://investor-brain.com/archives/12104

日本は豊かな観光資源があり多く、美味しいご飯を食べられる一方、給与水準は低く、税金や社会保障費が高いので生き辛さを感じる国でもある。背反するイメージがある国だが、ファイブフラッグ理論に基づき、国を上手く使い分けていけば良いだろう。 ⇒ https://investor-brain.com/archives/11695

タンス預金などの余裕資金を日本国内に放置させていると、進行するインフレにより資産価値は目減りしてしまうので早急に対処すべき。国内に利回りの良い金融商品はないが、日本にいながら契約できる海外のドル建て金融商品は活用価値がある。 ⇒ https://investor-brain.com/archives/11171

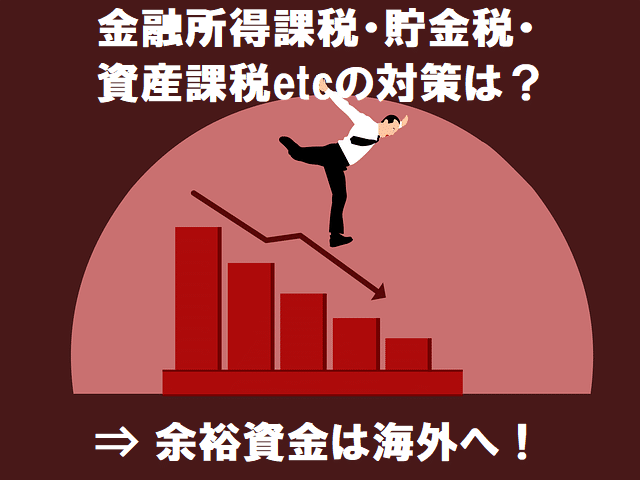

政府や政治家は日本の資産から如何に税金を徴収するかに躍起になっている。金融所得課税、貯金税、資産課税etc。こうした税金への対策は余裕資金は海外に移転させる事に尽きる。日本にいながら契約できる海外の金融商品を活用すれば良い。 ⇒ https://investor-brain.com/archives/11063

4月27日は「つなぐ日」で相続について考える日。遺される家族の事を考えれば、相続対策はしっかりやるべき。それ以前に、日本の政治・経済の状況を見れば、日本に余裕資金があるのなら、早めに海外に資産移転をした方が良いと思う。 ⇒ https://investor-brain.com/archives/7214

自民党の高市早苗政調会長は「法人税に手を突っ込む予定だ。現預金に課税するかわりに、賃金を上げたらその分を免除する方法もある。」と発言している。企業は余裕資金を日本国内に内部留保すべきではない。資産移転させて資産保全を進めるべき。 ⇒ https://investor-brain.com/archives/10759