自分自身を高めようと自己投資・自己研鑽をする人が多いが、今いる環境を変えないと状況が好転しない事は多い。資産運用も同じで資産価値が上がる環境を探し求め、そうした場所を活用する事が重要。自身やお金が幸せになれる場所はどこにある? ⇒ https://investor-brain.com/archives/19261

お金の話をすると投資、資産運用で如何に利回りを上げていくかだけに注目しがちだが、目的に応じて資産移転/資産分散/資産保全/資産防衛/資産承継などの考えも出てくる。これら全てに適した貯蓄型保険商品がオフショア金融センター香港にある! ⇒ https://investor-brain.com/archives/12541

新紙幣発行開始!旧日本銀行券も使用可能であるが、世界を見ると突然紙幣の使用が停止された例もある。日本で突然そのような動きになる事は考え難いが新紙幣にしろ旧紙幣にしろ余裕資金を放置するとリスクが高まるだけなので資産保全をすべし! ⇒ https://investor-brain.com/archives/19498

新紙幣発行後、旧紙幣はいつまで使えるのだろうか?日本国内では意外と昔の紙幣も使えて、明治18年発行の旧壱円券も法的に使用可能。海外では複数の紙幣を取り扱う金融機関や両替商は少なく、どこかのタイミングで取り扱いが変更となるはずだ。 ⇒ https://investor-brain.com/archives/19064

世界的に金利上昇だが日本は出遅れ感がある。だが、金利を上昇させると日本銀行の財政に影響を及ぼすなどあり簡単に金利は上昇させられない。一方で金利を上げなければ円安は加速していくだろう。行くも地獄、戻るも地獄な状況こそが日本円リスク! ⇒ https://investor-brain.com/archives/18971

人口減少・少子高齢化、増税、社会保障費の負担増、円安、インフレetc日本が抱える問題は多いが日本政府は対処能力がないので、自分や家族の運命を国に委ねていたら危険だ。先ずは資産、そして自分や家族も国境を超えた対策を考える必要がある。 ⇒ https://investor-brain.com/archives/18514

「貯蓄から投資へ」と言ったキャッチフレーズや新NISA制度に流されて自分自身で市場と直接戦おうとしている人がいるが簡単な事ではない。海外の利回りが高い保険商品を活用して間接保有した方が資産は保全され、資産価値向上が期待できる。 ⇒ https://investor-brain.com/archives/18528

日本が資産運用立国を目指している!?立国という事はそれで国を反映させるという事?世界には金融立国≒オフショア金融センターと呼ばれる国や地域があり外貨獲得を目指しているが、日本の場合は日本円を国内でぶん回したいだけに感じる。 ⇒ https://investor-brain.com/archives/17916

1月10日は語呂に合わせて移住の日。都市部から地方への移住がブームっぽくなっているが、生活コストを下げる為に移住する人も多く、経済の縮小を表しているのでは?若者や中小企業経営者は勢いのある海外への移住を希望していて、とても対照的。 ⇒ https://investor-brain.com/archives/11772

明けましておめでとうございます。2022年はインフレ・物価高、そして円安と日本居住の日本人にとっては打撃を受ける経済環境へと進んでいった。2023年もこの流れは継続すると思う。余裕資金がある人は資産保全・資産価値向上の為の行動を! ⇒ https://investor-brain.com/archives/11808

日本は相続税率が高い国であるが、銀行や生命保険会社が提供する商品で優れた相続対策プランがある訳ではない。袋小路となってしまうが、海外に目を向けると相続税がない国や地域が提供している商品で相続税対策できる商品があったりする。 ⇒ https://investor-brain.com/archives/11716

海外移住者や海外勤務中の海外在留邦人は日本円を持っていても意味がない。日本帰国後に日本円での給与受け取りがあるならば、帰国タイミングで日本円に戻す必要もない。海外で構築した資産は海外の住所を上手く活用して資産保全・資産運用すべき。 ⇒ https://investor-brain.com/archives/11531

日本には4000万人以上の年金受給者がいるが、彼らは物価上昇やインフレを望まないので、景気が上向く事も好まない。人口が多く投票率が高い世代であり、投票数を稼ぎたい政治家に意見は反映されて選挙にも影響を及ぼす。日本の未来は大丈夫? ⇒ https://investor-brain.com/archives/11514

平和ボケしている人が多いと言われる日本人。「井の中の蛙大海を知らず」で世界を知ろうとしないからだろう。日本の経済状況を知り、貧乏な国になっている事を把握しないと「ゆでガエルの法則」で茹で上がり、生きていくのが苦しくなるはずだ。 ⇒ https://investor-brain.com/archives/11536

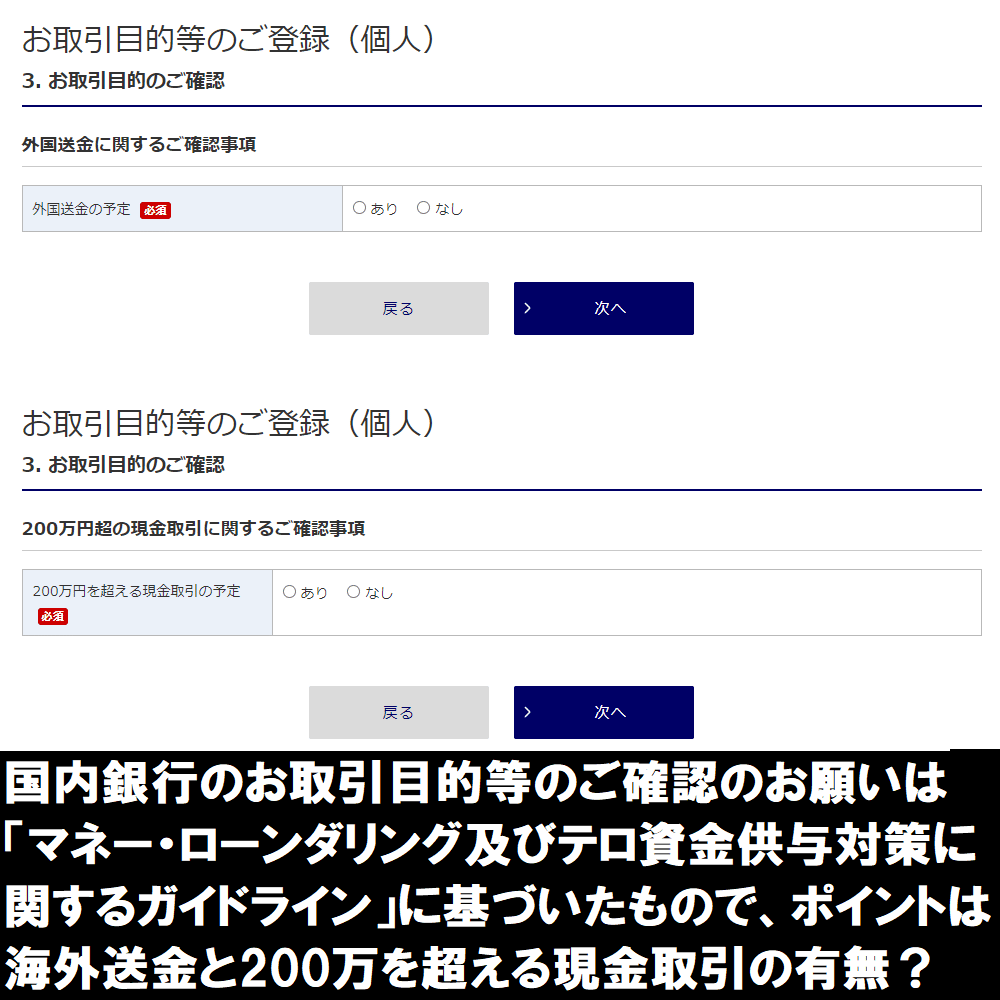

国内銀行のインターネットバンキングを開くと、お取引目的等のご確認のお願いが出ていた。「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」に基づいた確認らしいが、ポイントは海外送金と200万を超える現金取引の有無? ⇒ https://investor-brain.com/archives/11640

一生懸命働きながら生活水準が低い労働者の事を「ワーキングプア」と呼ぶが、最近は「プアジャパン」「プアジャパニーズ」という言葉をよく耳にする。一部だけでなく、日本全体が貧困化しているという事だろう。今後、盛り返す事は可能だろうか? ⇒ https://investor-brain.com/archives/11545

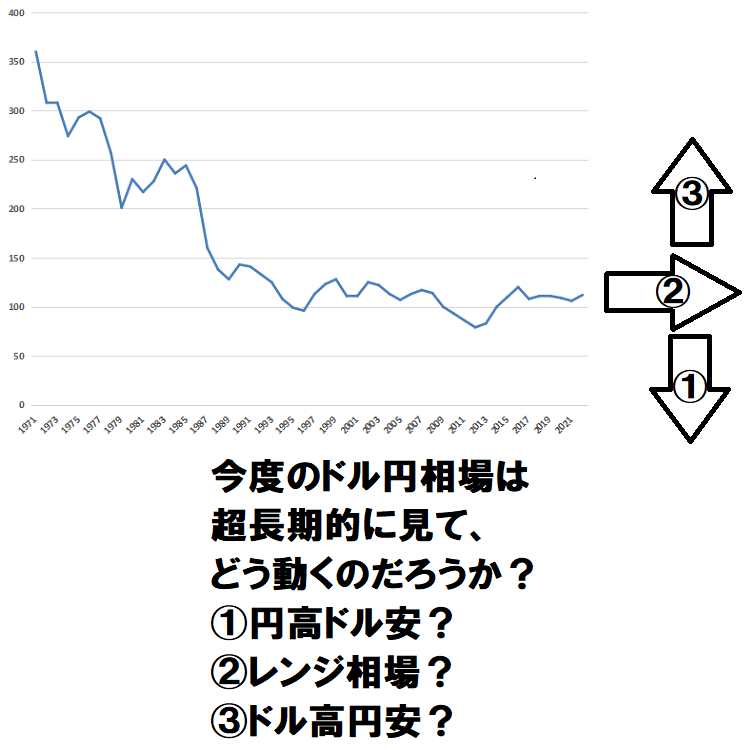

円安進行中のドル円相場の今後の行方が気になる人が多い。1971年に始まった変動相場制からのチャートを眺めつつ「チャートは美しく」の格言から、今後①ドル安円高②レンジ相場③ドル高円安のどの方向に動くのが最も綺麗なのかを考察してみた。 ⇒ https://investor-brain.com/archives/11608

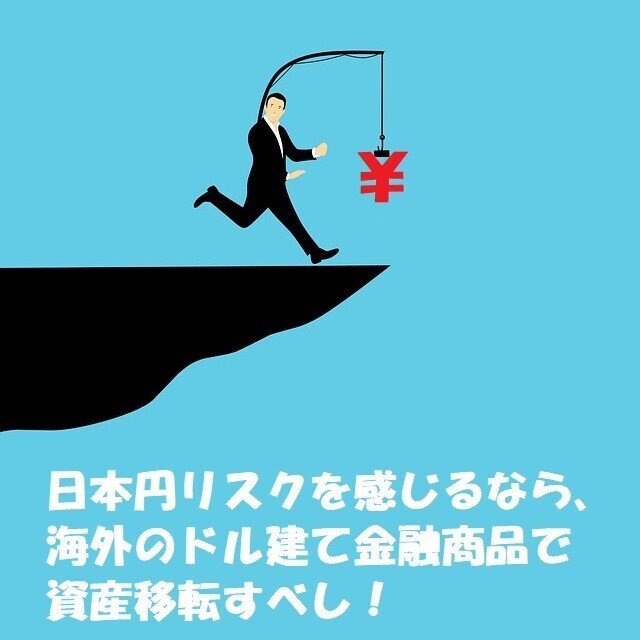

円安ドル高の進行で「資産フライト」「国家破綻」「預金封鎖」など一部の海外オフショア投資好きだけが知っていたようなオタク的言葉が一般的ワードになりつつある。日本円リスクを感じる人が増えているのだろう。リスクと感じたのなら即対応! ⇒ https://investor-brain.com/archives/11460

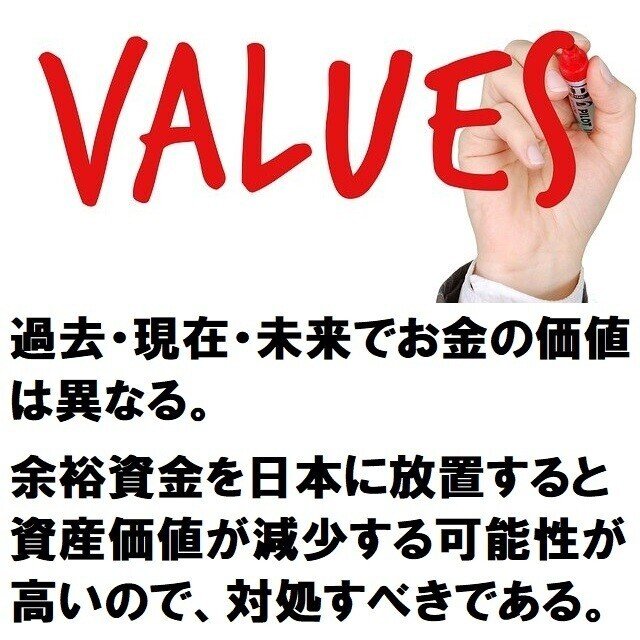

過去・現在・未来でお金の価値は異なる。お金の将来価値を考えた時、日本で余裕資金を放置していても意味はなく、逆に資産価値が減少してしまう事を考える必要がある。海外にある利回り4%程度の金融商品を活用すれば資産価値を高めていける。 ⇒ https://investor-brain.com/archives/10479

ステルス〇〇という言葉をよく見聞きする。ステルス値上げ、ステルスインフレーションは消費者が気付かないようにサイズを縮小させてこっそりと値上げする事だが、堂々と値上げする企業が増えているようだ。本格的なインフレ到来の前兆か? ⇒ https://investor-brain.com/archives/10660

過度に為替リスクを気にして海外積立投資商品やオフショア保険商品の契約を迷っている人がいる。もちろん為替リスクはあるが、それ以上に日本円リスクの方が大きいと思う。日本に住んでいて日本で日本円を貯め込むのは日本円リスクが増すばかり。 ⇒ https://investor-brain.com/archives/10180

RL360°等の海外積立投資商品の最大拠出額は資産状況や年収によって決定されるので個々によりけり。クレジットカードでの引き落としの場合、クレジットカードの限度額が上限となるかもしれない。正規代理店と相談して拠出額を決めていこう。 ⇒ https://investor-brain.com/archives/9949

資産はどこでどのように持つべきか?日本で収入があるのであれば余裕資金は海外に出すべき。海外オフショアの利回り3~4%で複利運用される米ドル建て金融商品を活用すれば、資産移転・資産保全・資産分散・資産運用を一気に行う事ができる。 ⇒ https://investor-brain.com/archives/9441

日本の家計の金融資産は約2000兆円で、現金を自宅に保管するタンス預金の金額は100兆を超えている。日本国内に日本円を溜め込んでもリスクが高まるだけなので、資産保全や資産価値向上の為に海外のドル建て金融商品を活用すべきである。 ⇒ https://investor-brain.com/archives/9438

日本は食事が美味しく四季折々の季節を楽しめ、人も優しい素敵な国だが、日本円リスクを感じていたり日本政府を信用していない人が多い。ならば、日本にいながら契約できる海外の米ドル建ての金融商品で資産を海外に逃避させ、保全させれば良い。 ⇒ https://investor-brain.com/archives/9243

投資や資産運用を余裕資金で行うのは鉄則中の鉄則だが、余裕資金とはどんな資金?長期運用に耐えられる資金が余裕資金と言えるが、10年以上は使わなくても良いお金と言えるだろう。10年あればリスクを吸収しながらリターンを得られるはずだ。 ⇒ https://investor-brain.com/archives/19494

投資の格言「たまごは一つの籠に盛るな」があるが、それだけでは不十分で「籠は一つの棚に置くな」まで考える必要あり。日本で収入を得ている人が日本国内で分散しても日本と言う一つの棚に置いていてはリスクヘッジできない。国際分散投資すべし! ⇒ https://investor-brain.com/archives/19847

円安などで日本経済に危機感を覚え日本円リスクを感じる人が増加中!?そうした人は海外に資産移転すべき!例えば、インベスターズトラストの確定利回りポートフォリオでは金利が付き、日本にいながら契約可能な米ドル建ての金融商品となっている。 ⇒ https://investor-brain.com/archives/20617

千利休が詠んだ句「人の行く裏に道あり花の山、いずれを行くも散らぬ間に行け!」は有名な投資の格言。日本人として、日本円に対する行動を促してくれる名句だと感じる。日本円リスクに備えた資産保全をどのようにすべきを考えさせてくれるはずだ。 ⇒ https://investor-brain.com/archives/19298

世界中には様々な理由で換金できない旧紙幣や採掘できない財宝が多く眠っているそうだが、日本には総額100兆円のタンス預金がある。インフレの影響などもあり日本円の価値は減少しているので、タンス預金を放置すると死に金になってしまう。 ⇒ https://investor-brain.com/archives/19146

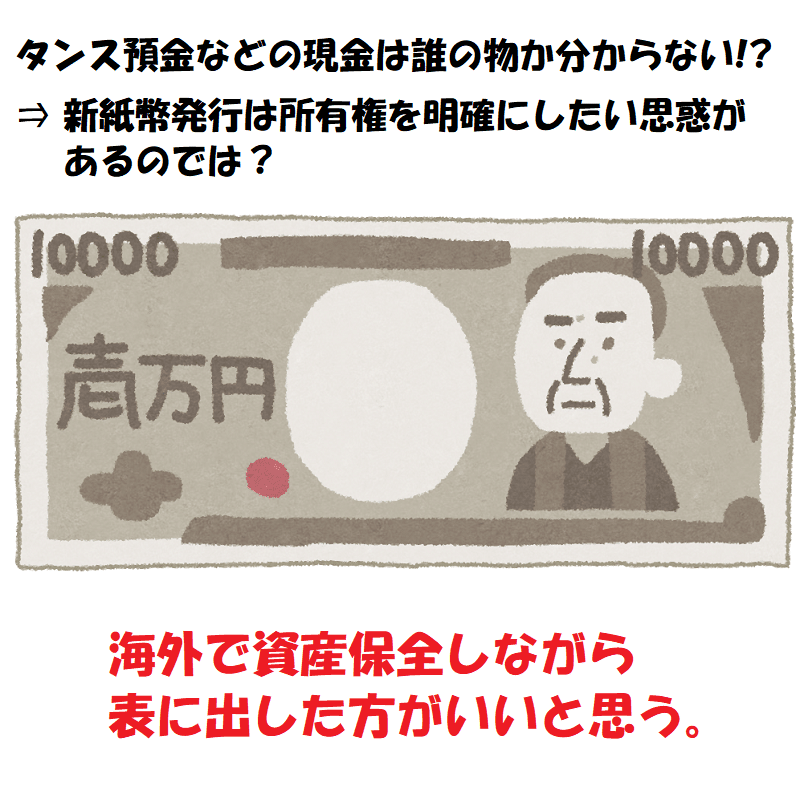

政府は国民の資産を全て把握したい意向があるはずだ。新紙幣発行もタンス預金の銀行入金や換金をさせる事で国民個々人の資産を知りたいのだと思う。現金資産の所有権を明確にさせる思惑もあるはずで海外で資産保全を図りながら表に出した方が良い。 ⇒ https://investor-brain.com/archives/19189

資産保全させるには国境を越えた資産逃避・資産移転術が一つのキーファクターとなる。その方法はハンドキャリーや海外の保険会社の商品を活用したクレジットカードでの引き落としや銀行送金がある。こうした方法に熟知した日本人はとても少ない。 ⇒ https://investor-brain.com/archives/18921

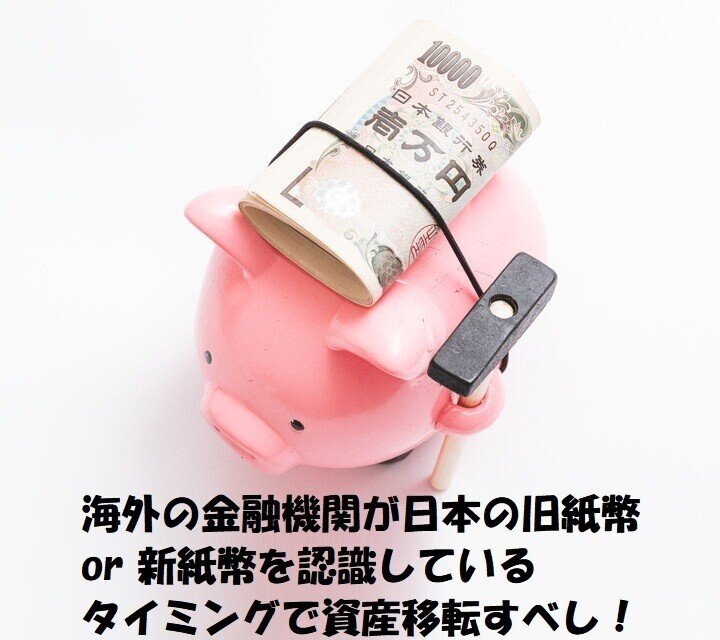

新紙幣発行の目的の一つとされるのがタンス預金の炙り出し。タンス預金で現金を保管していたら資産価値が激減するだけであり、日本円リスクも考えて海外に資産移転させるべき。だが、海外の銀行がどの紙幣を認識しているかを考えて行う必要がある。 ⇒ https://investor-brain.com/archives/18889

東南アジアの若者で日本への憧れを持っている人は未だ多いが、日本経済は凋落中で、いつか東南アジアの国々に経済力が負けてしまう可能性もある。だが、大谷翔平の名言ではないが、東南アジアの若者が日本に憧れを持っている限りは大丈夫だろう。 ⇒ https://investor-brain.com/archives/18657

新NISA制度などを活用して日本国内で投資するか、海外オフショア籍の投資商品・保険商品を活用すべきかの判断基準を教えてほしいと質問がくる。日本・日本円が抱えるリスクを少しでも感じるのなら、余裕資金は海外で資産保全・資産運用すべき。 ⇒ https://investor-brain.com/archives/18535

日本・日本円リスクのヘッジで日本の銀行や証券会社、保険会社での外貨預金や金融商品の購入や国内不動産投資を行う人がいるが、新NISA含めて日本国内での対策は全て日本政府のコントロール下にありヘッジとならない。国境を越えた対策が必要。 ⇒ https://investor-brain.com/archives/18519

現金は銀行口座にあれば所有権が明確だが手元にあるだけだと名前も付けられずに誰のものだが曖昧。新紙幣発行で銀行口座を介して交換となると政府が所有権を把握可能となりタンス預金などは厄介。価値あるところで所有して資産を保全・運用しよう。 ⇒ https://investor-brain.com/archives/17964

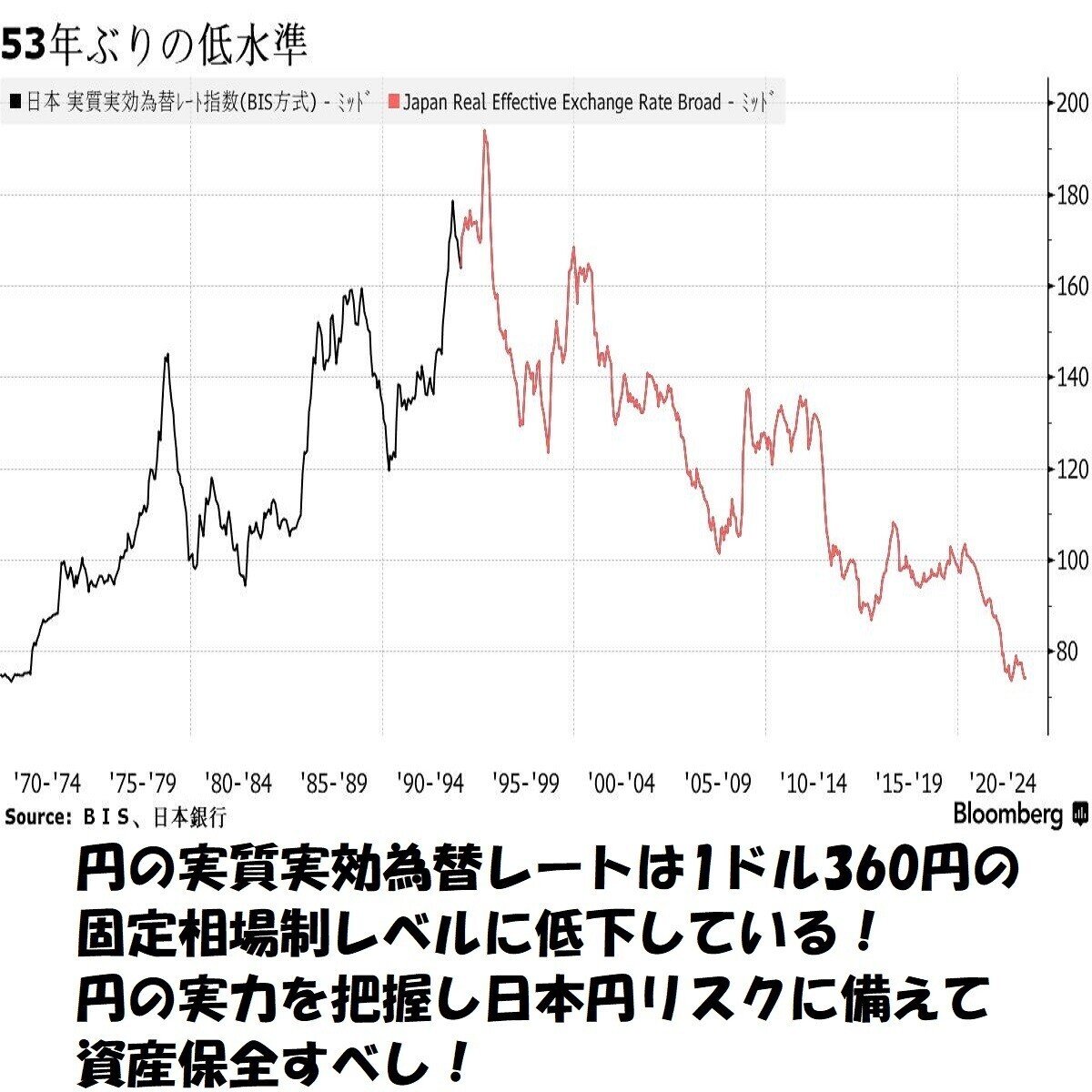

日本円の実質実効為替レートが下落して1ドル360円の固定相場制の時代と同レベルとなった。これが円の実力。まだまだ円安に進む可能性がある事を示すデータとも言える。日本円リスクに備える為に海外保険商品などを活用した資産保全をすべし。 ⇒ https://investor-brain.com/archives/18321

長期的/歴史的に現金・通貨・貨幣の価値は下がり続けている。そして、人口減少・少子高齢化などの影響により経済力が落ち、日本円そのものも力が無くなりつつある。こうしたリスクを踏まえ、どこでどのように資産価値向上を目指すかを考えるべし。 ⇒ https://investor-brain.com/archives/17911

学校や職場など、一昔前までは辛くても我慢する事が美徳とされていたが、最近は如何に「逃げる」かを考えても良い時代になってきた。辛い状況にある日本円を「逃がす」事も重要で、資産を守り生き抜く事を考える必要がある。 ⇒ https://investor-brain.com/archives/12305

岸田文雄首相就任後「1億円の壁の問題」がクローズアップされており、1年間の総所得が30億円を超えるような著しく所得の高い富裕層を対象に、3年後の所得から課税を強化する方向だそうだが、資産家は日本から逃げ出さないだろうか? ⇒ https://investor-brain.com/archives/11815

日本は豊かな観光資源があり多く、美味しいご飯を食べられる一方、給与水準は低く、税金や社会保障費が高いので生き辛さを感じる国でもある。背反するイメージがある国だが、ファイブフラッグ理論に基づき、国を上手く使い分けていけば良いだろう。 ⇒ https://investor-brain.com/archives/11695