2024年 相場展望

2023年も残り2週間となった。一昨日のFOMCではパウエル議長が予想外のハト派旋回をキメたことで株式市場はショートカバーをエンジョイしている。結局のところHIGHER FOR LONGERは来ず、サンタがサタンになる心配は杞憂に終わった。

2023年の米経済は多くの予想に反し、景気は良いがインフレも金利も下がりうる、という教訓をもたらした。この事実を精査しないと来年の景気を占うことはできない。

景気について生産、雇用、消費について順次見ていく。なお最後の消費が最も重要である。

■生産について

製造業景況感のISM製造業は、当NOTEで見ていた台湾カンニングから外れて低迷している(下図)。グローバル半導体サイクルは上向きつつあるものの、米国は別の要因が製造業を下押ししているとみられる。

製造業が低迷している背景には、やはりこれまでの累積的な利上げが効いている可能性が高い。設備投資の代替指標である資本財受注状況と、金融引き締めの代替指標であるSLOOS(大企業向け銀行貸出態度)を並べると、過去30年の歴史の中で、足元では引き締めの度合いに比べ設備投資が堅調であることが窺える。これほどの引き締めならば、普通ならITバブル崩壊やリーマンショックが来てもおかしくはなかった(図表)。とはいえ、流石に経済クラッシュは回避できても増加ペースは前年比で低下しており、やはり利上げの影響は部分的には出ていたとみられる。

特に設備投資のうち自動車受注については足元で減少しており、コロナ→お金配り→自動車不足→大増産、といったバブル的状況が終わった可能性がある。利上げによる自動車ローン金利上昇の影響もあるだろう(図表)。

■雇用について

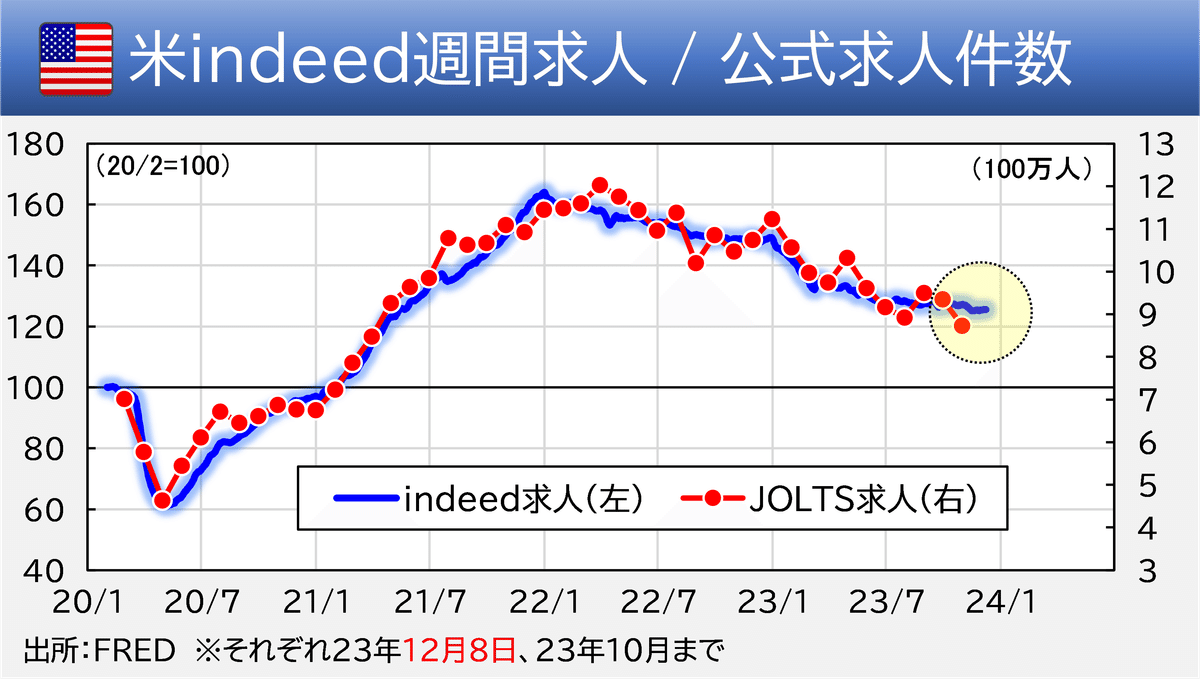

先週末の11月雇用統計は予想外に良く、市場の反応には迷いがみられた。現状は「今回はストライキからの反動増であり引き続き雇用減がメインシナリオ」という見方が優勢なようだ。ただ、当NOTEで監視しているindeed社の週間求人件数はこうした「良いの悪いのどっちなの」という迷いの間を縫うように極めて緩やかな減速を続けている(図表)。すなわち、市場が思うほど悪くないがインフレが加速するほど強くない、というキメラ的状況である。今の米経済の「インフレ減速+景気堅調」という謎の組み合わせの根本原因はここにある。

中身を精査すると、indeed週間求人のうち、高給であるIT関連求人は大幅に減少しておりコロナ前より少なくなっている(図表)。雇用面ではITバブル崩壊といったところであろう。逆に増えているのは飲食・宿泊のウェイターや小売店店員などであり、雇用の中身が入れ替わっていることで賃金上昇率も鈍っていると推察される。足元のゴルディロックス的相場環境は雇用環境からもサポートされる。

■消費について

2023年を通じ最も市場予想を裏切ったのが個人消費である。すなわち、「高インフレで消費失速でスタグフレーション」も「高金利でクレカ破産で銀行不安でリーマンショック」的状況も、ついに現実とはならなかった。なぜ消費がここまで良かったかを考えないと来年の景気を考えることもできない。

まずもって米国の個人消費はクレジットカードによる信用拡大を伴っていた。ハーバード大などが協力して作成している高頻度データを見ても消費の伸びとクレカ消費額の伸びは完全に一致している(図表)。

上のクレカ消費データはフローだが、ストック面であるクレカ債務残高も空前の規模に達している。クレカ残高は足元で1兆ドルを超え、11月末には加速度的に増加してみせるなど、クレカ破産説を嘲笑うかのように増えている(下図左)。同時に、クレカ延滞率は23年9月時点で2.98%とコロナ前に回帰した程度に過ぎない(下図右)。Twitter上ではクレカ延滞率の前年比を取って延滞急増を見せかける筋もみられたが、意味がないどころか有害である。

なぜこれほどの高金利でクレカ延滞率が上がらないかは、①賃金が上がっているから、②資産が増えているから、の2点が要因と考えられる。①については周知なので割愛する。②については、過剰貯蓄の払底が注目されているものの、日本銀行がわざわざ四半期毎に出しているレポートでは米家計の金融資産で現預金は13%に満たない(下図)。日本の感覚で考えることは慎むべきだろう。

同時に、そもそも大した問題ではない預金が伸びなくなったところで、株価と不動産は周知のとおり順調に伸びている。家計は引き続きリッチな状態が続いており、そのことが消費に燃料を注ぎ続けることとなったとみられる(図表)。

「資産増加の裏でクレカローンや住宅ローンも増え続けているはず」との指摘もあるが、総資産から総負債を差し引いた純資産も過去最高水準にある(図表)。確かに、家計純資産は22年3月から足元まででGDP比100%近く減少し、50年前のスタグフ局面、01年のITバブル崩壊局面、08年のリーマン局面ならば景気後退をもたらしただろう。ただ、グラフのとおり現在は資産のストックが大きすぎるため、GDP比100%の資産が吹き飛んでも消費が衰えるまでには至らなかったとみられる。

■来年の展望

2023年の米景気は膨大な家計資産に支えられ消費を中心に底堅さを維持した。ただ、生産については一部利上げの影響が認められる。そのため、足元の金利低下で生産への下押し圧力は今後減るはずである。ISM製造業は今後春にかけて底練り的な持ち直しとなり、来年夏から本格回復へ向かうとみる。消費については、今後春にかけては流石に息切れ感がでることも否めないが、クレカ金利が低下に向かえば再度加速していこう。

なお、景気とインフレは何の関係もないため、来年もインフレ率低下が基本シナリオである。現在のインフレーションは「レントフレーション」であることに論を待たないが、家賃の先行指標である住宅価格が来年春にかけて上昇に転じている点は気がかりである(図表)。とりあえずFRBが気にするインフレ反転上昇は来年春までは起きそうになく、相場上昇もそこまで続きそうだ。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?