【-177万円】(簡潔)投資信託説明書のミカタ

どうも、plus-tenです( ^^) _旦~~

最寄りのコンビニが閉店ということで

パンやスイーツ目当てで、行ってきたのですが

全然安くなってない!( ゚Д゚)

食品、飲料は通常の販売価格のまま。

半額シールが貼付けてある玩具や消耗品も、

スーパーの方が安い。

ガムテープ半額で、150円弱は高いよ!

Why, Japanese…!

コンビニは、手軽に海外のような物価を体感できる場所ですよね。

さて、今回は投資信託を購入する際、

チェック必須の投資信託説明書、

つまり交付目論見書(※)を見ます。

個別の商品が出てきますが、

投資判断は自己責任でお願いしますね~

※交付目論見書とは、金融商品取引法第13条(目論見書の作成及び虚偽記載のある目論見書等の使用禁止)にもとづき、購入しようとしている投資信託ついて投資判断に必要な重要事項を簡潔に説明をした書類のことです。

一方で、請求目論見書は、より詳細な内容を知りたい場合に

販売会社に請求などで入手できます。

以下、交付目論見書のことを、単に目論見書と言います。

目論見書はどこにある?

投資信託(ファンド)の販売を担当する

証券会社、銀行、保険会社などで入手できます。

また、店舗だけでなく、

各社のHPからPDFでダウンロードしたり、

郵送請求を行えるところもあります。

ここでは、ネット証券のSBI証券と楽天証券をチェックします。

・SBI証券の場合

特定のファンドを選ぶと、ファンド名の右に小さくあります。

・楽天証券の場合

特定のファンドを選び、ページを下にスクロールすると出てきます。

このほかに、購入する際の画面でも出てきます。

目論見書の内容とは

参考に、前回の記事で紹介した3指数のうち、S&P500指数に連動し、

三菱UFJアセットマネジメントの

eMAXIS Slim 米国株式(S&P500)というファンドを例に挙げます。

(当ファンドを推奨するものではありません。)

押さえるべきポイントは、以下5点!

①投資する対象は何か

ファンド名のすぐ下に、キーワードがあり

海外の株式に投資するインデックス型ファンドであることがわかります。

(追加型投信とは、いつでも購入OKの投資信託ということです。)

また、ファンドの目的から、S&P500指数に連動することがわかります。

円換算ベースとありますが、S&P500の通貨はドルなので

ドルから円の交換が発生します。

そのため、

特色3にあるように為替の影響を受け、

円安になれば、為替差益

円高になれば、為替差損 となります。

(為替ヘッジとは、将来の為替レートを決めておくことで、為替変動のリスクを回避する方法です。)

②ファンドの収益はどうなるのか

ファンドの目的で、配当込みというワードがありましたが

これは、運用で出た収益を再投資するという意味合いです。

どのファンドにも、決算というシメがあり、

その際の収益を購入者に分配するファンドもあります。

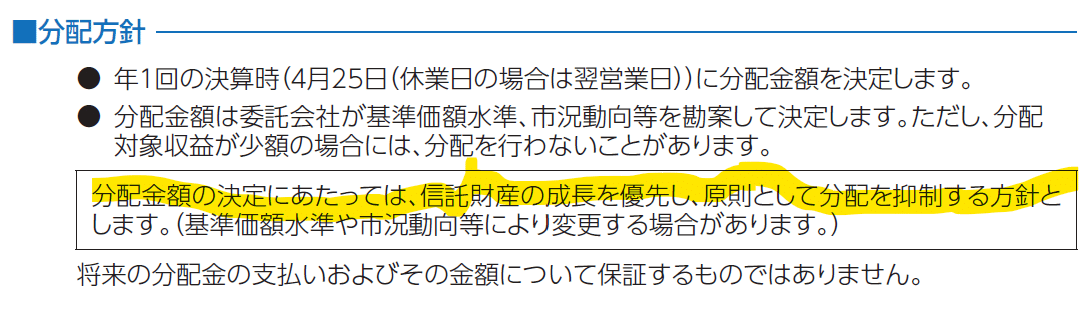

しかし、分配方針のところを見てみると、

「…信託財産の成長を優先し、原則として分配を抑制する…」とあり、

原則、購入者に分配金を出さないことがわかります。

インデックスファンドでは、このパターンが多いです。

(収益を再投資しているにもかかわらず、

配当込みと記載のないファンドもあります。)

③ファンドのリスクは

損益が発生する、元本保証ではない、預貯金とは違うと再三にわたり、注意書きがあります。

まあリスクを受け入れてこその、リターンですもんね。

ちなみに、金融分野の用語としてのリスクは、損をするという意味だけではなく、予想通りにいかない可能性(不確実性)を言います。

このほかページでは、すでにファンドの運輸実績があれば、

この推移を載せてあったり、他の指数とも比較した表もあります。

④ファンドの構成銘柄は

すでにファンドの運用実績があれば、どのような銘柄構成なのか知ることができます。

ここでは、前回の記事であったMicrosoft、Appleと続いていますね。

ちなみに新規取扱いのファンドだと、この情報はありません。

⑤手数料などのコスト

最後にファンドのコストをチェックです。

ここでは、購入時手数料&信託財産留保額はなし、となっているので

買うとき、売るときに手数料はかかりません。

信託報酬の欄は、

ファンドの純資産額が増えるほど少しずつ安くなることや、

販売会社などへの配分比率が書かれています。

そして注目、

その他の費用が、隠れコストです。

費用項目は挙がっていますが、金額は明示されていません。

そう、目論見書ではわからず、

運用レポートを見るしかないのです。

つまり、実質かかるコストはもう少し高いということ。

しんたろうさんという方の以下ホームページを見ると

当ファンドの実質コストは、0.106%のようです。

というわけで、今回はここまで。

さて、わたしは今からポテチを食べて

メタボというリスクを享受するとしますか。

それではまた!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?