企業分析【サイバーエージェント】

こんにちは。企業分析家HAPPOリーマンです。

今回は、AmebaTVやスマホゲーム”グラブル”などを手掛けるサイバーエージェントの診断を行っていきます。

企業分析について初めての方は、『企業分析の見方』noteも併せて読んでいただけると分析の理解が深まります。ここで登場するROA,ROE,固定長期適合率などの一見聞きなれない用語の説明書となっております。

収益性

収益性の診断シートではあまり数値はよろしくないですね。しかし、これには理由があって、後半の決算報告書の説明で紐解いていきます。

初めに言っておきますと、

この会社はこれからグッと成長していきます。

さて、とりあえず財務諸表での収益性のみ解説していくと、売り上げは右肩上がりということで企業としては拡大をしていっています。しかし、やはり気になるのは利益率。ここ3年の業績は思わしくありません。直近2019.9の数値を見てみると、ROEがガクッと下がっています。これは純利益が下がったためですね。純利益は何故下がったのか?ソフトウェアの減損が大きかったからです。

安全性

B/Sの右側の流動負債の割合が少多いようにも見えますが、その半分以上は買掛金です。これに対して、流動資産の方が2倍以上あるので問題はないでしょう。

またCCCについて見てみると、この中身は仕入債務と売上債権の回収期間がどちらも約40日程度。棚卸資産の回転期間はほぼ1日程度。ということでキャッシュの流れも良いので大丈夫です。

固定負債の多くは社債ですね。新株予約権付き社債を発行しています。他者からの借り入れではないので負債コストは0.03%程度とこちらも問題ありません。このように中身を見ていくと、自己資本比率が低いようにも見えますが、無理な借金で回していないので安全だということがわかります。

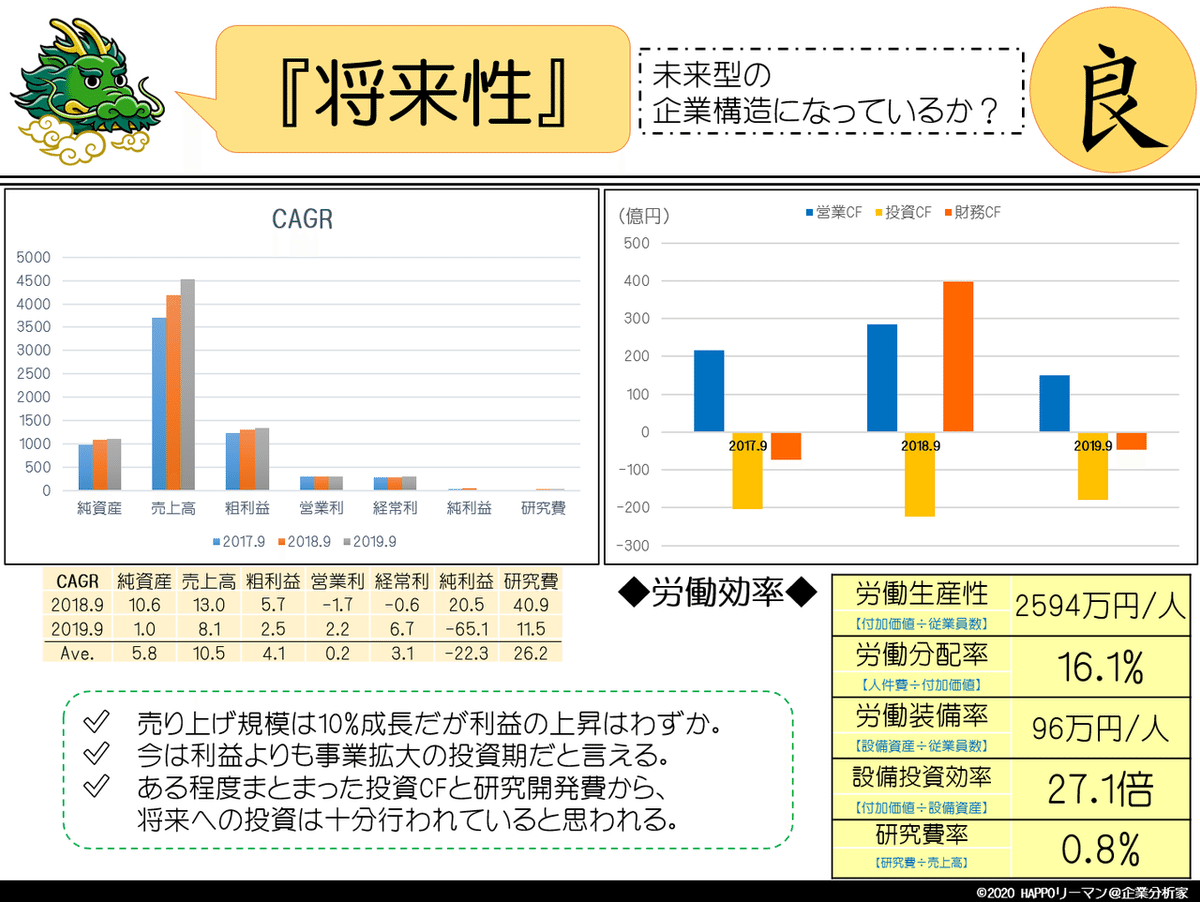

将来性

付加価値生産性は問題ありませんね。設備の要らない業種なので労働装備率は高くありません。その代わり、無形固定資産へ多くの投資をしています。(本当だったらこのような業種はソフトウェアを設備資産としてカウントして労働装備率を出したほうが良いのかもしれません)

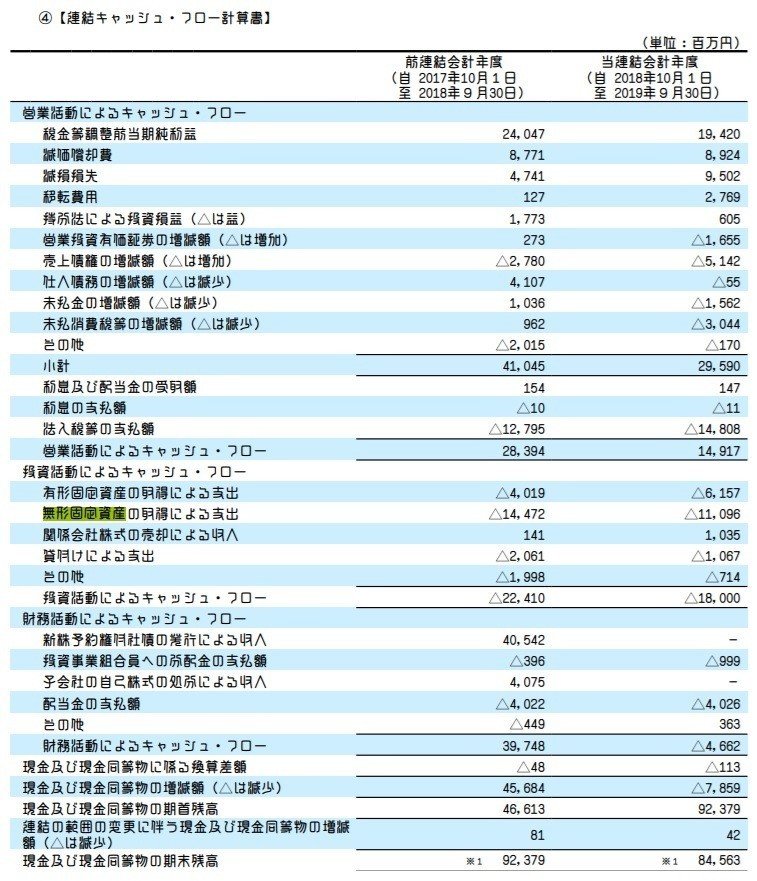

近年のキャッシュフロー計算書では、黄色のグラフ投資CFは主に無形固定資産への投資になっています。これがソフトウェアのことです。一方、財務CF(赤)の2018.9のプラスが気になりますね。これはさっき言った社債発行です400億円も発行しています。後ほど説明はしますが、これら投資資金は主にどこに流れているのか?

それはメディア事業、AmebaTVへ流れています。サイバーエージェントはインターネット広告事業とスマホゲーム事業を収益源として、その利益をメディア事業の立ち上げに使っています。次の時代の柱を立てるためです。

企業価値

直近は純利益が下がっているため、各数値軒並み割高になっています。しかし、配当金額は維持しているため配当性向(配当金総額÷純利益)が爆上がりしています。250%です。これは何を意味するかというと、式の通りその期の純利益の2.5倍の配当金を株主に分配したということです。普通純利益落ちたらそれに合わせて純利益の範囲内で配当分配しますよね。でもそうじゃない。配当はそのまま。何故ならこの純利益の減少は戦略的な投資によるものだからです。単なる業績悪化が理由ではないから株主さんへの配当を維持できるということです。

この250%のせいで同じ軸においたROEとDOEが見えませんね。グラフが見にくくてすみません。DOE=ROE×配当性向 ⇒ 5.3%=2.1%*245%です。同社は統合報告書の中で、株主への配当に関する説明としてはこれを使っていて、DOE(配当金総額÷自己資本)が高いところを維持しているので配当はそのままということを言っています。下記参考資料です。

⇒AbemaTVへの投資203億円。

⇒DOEを経営指標に。

診断シートのみ見れば割高株に見えますが、実はそうじゃないんです。これは決算報告書を見ていけばわかります。

その前に、診断シートのまとめは下記のとおりです。

サイバーエージェントは現在投資期に入っているので、財務分析での評価は並みです。しかし、投資期であっても無理な借り入れもなく賄えているのは、金の生る木「インターネット広告」「スマホゲーム」市場のおかげでしょう。投資と収穫の設計が素晴らしい。

決算報告書を読む

さて、ここからがこの会社の面白いところです。サイバーエージェントがどのような未来を描いているのか?ここではポイントだけ押さえて端的に説明していきますが、サイバーエージェントに興味があって時間のある方は統合報告書がサイバーエージェントIRから出ていますので読んでみると面白いですよ。

✅サイバーエージェントの目指す未来

先に結論から申しますと、

サイバーエージェントはおそらく

『未来のTVの形』これを創ろうとしています。

それは何か?と言うと、

気付かないほど生活に溶け込んだメディア事業です。まだちょっと何言ってるかわかりませんね。

社会インフラとして生活に必要不可欠な存在と、言い換えましょうか。まだちょっと何言ってるかわかりませんね。

これからの未来、情報は動画という媒体を通してあらゆるところで目にするようになります。まず広告は紙媒体から動画媒体になります。そして必要な情報へのアクセスは至る所で出来るようになります。その覇権を握ろうとしているのがサイバーエージェントではないかとHAPPOは予想します。この市場は今の広告市場の比にならないくらいデカい。

どんなところでサイバーエージェントの動画広告やコンテンツを見るのか?公共交通機関、タクシー、あらゆる紙広告が貼ってあった場所。フレキシブルなディスプレイなどのハード面はどこか電子機器大手が作るでしょうが、その中の動画の価値を最大限に引き上げるのがこの会社の役割になってくると思います。

これはHAPPOの私見も入っていますが、決算報告書や統合報告書を読むとそうじゃないかなぁと思わせてくれます。

✅メディア事業の業績は?

まずは直近四半期の状況を見ていきます。見ての通りメディア事業だけ大赤字ですね。それを他の2つの事業が補ってくれている。事業ポートフォリオのわかりやすい構図になってます。広告事業とゲーム事業が「金の生る木」で、メディア事業が「花形(問題児)」ですね。

そしてこれを見てください。メディア事業の発足からこの4年間の実績。売り上げは上がっていっているものの営業利益は安定の赤。これはどういうことなんでしょうか?ABEMAが築く未来はこんなもんの規模じゃないから、とにかく今はお金を掛けてユーザー数を増やしている時期なんでしょう。

✅ABEMAのユーザー数から考察

MAU(Monthly Active Users)においては、Amazonに並ぶユーザー数まで成長させています。立ち上げが2016年なので短期間で一気に増やしています。スマホゲーム市場が全盛期の時期に、それに頼らず新たな事業創出の投資をすぐ実行に移しているあたりは藤田晋さんの素晴らしい経営手腕が垣間見えますね。

まずなみんなの当たり前になるためには、お金をじゃぶじゃぶ流して顧客を自分ところに引き寄せるしかありません。競合と比べ圧倒的ユーザー数となれば、あとはやり放題です。圧倒的ユーザー数を使って色々な展開が描けます。PayPayもそうですよね。今や圧倒的ユーザー数。圧倒的ユーザー数からネットワーク効果により更にユーザー数を増やし、電子決済の当たり前はPayPayになっています。社会基盤の一つとしてうまく定着させてますよね。

視聴者が増えれば上記のように色々なことが出来るようになります。例えば、公営ギャンブルをスマホ一つで楽しめるようになっています。視聴者の少ないプラットフォームだと公営ギャンブル側もそのプラットフォームを利用したくないですよね。

① 視聴者が多いからAbemaTVを介して

アプリ提供者は新たな顧客を獲得できる。

▼

② そうするとアプリ提供者は

更にAbemaTV内を充実させる。

▼

③ アプリが充実してくると

AbemaTVを

皆が使いたくなり視聴者が増える。

▼

④ 視聴者が増えるから…

アプリ提供者は…(ループ)。

どこかでお話ししたエコシステムの話ですね。新しいメディアのエコシステムが誕生しようとしています。そのプラットフォーマーがサイバーエージェントなのです。

✅メディア事業を押す理由とは?

サイバーエージェントは何故、今AbebaTVを選んだのか?統合報告書に理由がありました。それは既存のテレビ離れです。スマートフォンの普及により、情報収集の手段がいつでも接することのできるスマホへ移行してきています。更に、4Gの技術導入により動画市場が拡大。5G,6Gにより更に大きくなることでしょう。スマホ×動画の時代ということでAbemaTVなのです。

我々の情報のタッチポイントは時代とともに移り変わっています。

テレビ⇒スマホ⇒ホログラム(拡張現実)

しかし、その中身のソフトである動画は変わらない。だからサイバーエージェントは『動画』を極めようとしているんじゃないでしょうか?

✅収益構造

サイバーエージェントが経営手腕が秀逸なのは、このような事業立ち上げには莫大にお金がかかってしますが、ちゃんと収益源を2つも確保しているということです。この2つの事業の収益力の高いうちに3つ目のメディア事業を立ち上げている。2つの事業がどういった状況か簡単に説明していきます。

まずはゲーム事業。スマホゲーム市場は2014年がピークのはずなんですが、売り上げは2016年まで拡大し、以降横ばいから直近は伸ばしています。驚くべきことです。ガンホーやミクシィは大きな減少傾向ですからね。ゲーム内容の強度が高いことに加え、広告が上手いのだと思います。もう一つの柱に広告事業があるので、広告のやり方に関してはプロ中のプロですからね。シナジーがしっかりと発揮されています。

インターネット広告に関しては、もともとの得意分野ということでトップを走っています。近年サイバーエージェントはこのインターネット広告にAIを掛け合わせた研究を行っているようです。AIに各広告の最適解を導き出させて、効率の良い広告を行っていく。既存ビジネスへの研究投資も欠かさない点も素晴らしいですね。

✅おまけに

おまけに、統合報告書に載ってたサイバーエージェントの従業員情報を載せておきます。端的に素晴らしい。

・若い世代が活躍している。

・離職率が低く勤続年数が長い。

・次世代の経営者育成も若い世代。

・働くママにも優しい。

などなど…

言うことなしですね。

ここまで、決算報告書を読んでみて、思ったのは、この会社の将来には非常に期待できるということです。経営と組織作りの両輪がしっかり回って前進しています。

通常は、最後に自分がCMOだったらどうするのか?を書くんですが、今回はありません。「ガンホー」「コロプラ」「ミクシィ」の分析でやって欲しいと思ったことを見事にやってのけているからです。

経営状況を見て、私みたいにもっとこうした方がいいのでは?というのは誰でも出来ます。しかし実際にそれを実行して実現するのが非常に難しいのです。

夢なき者に理想なし

理想なき者に計画なし

計画なき者に実行なし

実行なき者に成功なし

故に

夢なき者に成功なし

藤田晋さんには

しっかりとした夢があるようです。

今後も

サイバーエージェントの動向は追っていきます。

※※※注意事項※※※

HAPPO独自の企業分析ですので、この記事の著作権は「©HAPPOリーマン@企業分析家」に属しております。まるパクリはしないでくださいね。引用などで私の記事を拡散してくれる分は応援します。一緒に企業分析出来る人口を増やしましょう!(^^)!

また、個別銘柄として投資をされる方におかれましては自己責任でお願いいたします。企業のIR情報を元に作成はしておりますが、情報が誤っている・情報が古くなる可能性がございます。本記事を参考にした投資を行う場合は、それによって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事が気に入ったらサポートをしてみませんか?