コロナ後の不動産投資!今後の不動産価格の動向に関する2つの見解

新型コロナウイルスの感染拡大によって世界的に社会の流れが一変し、不動産投資のマーケットにも少なからず影響が出ています。

今後の不動産価格の動向を見据えるにあたって、コロナ後の不動産投資がどのように変化するのかを考えることが非常に重要です。

従来の常識とされてきた、オフィスに出勤して働く、都心部への人口流入が続くといったことが大きく覆ろうとしている環境下において、不動産投資家はどのようにマーケットの変化に対応すればいいのでしょうか。

本記事では、今度の不動産価格の動向についての見解を2つ述べたうえで、それらの根拠となる判断材料を4つ紹介します。

■今後の不動産価格の動向に関する2つの見解

コロナが終息した後の不動産価格の動向に関する見解を端的に述べると、「暴落の可能性は低いが、消費者ニーズが変化・多様化する」ということです。

人との接触や移動の自粛が求められることが不動産投資家にとって大きな制約になるのは事実ですが、その中でもオンラインを駆使することでこれまで通り不動産投資を行うことは十分に可能であり、マーケットが突如シュリンクする可能性は低いでしょう。

●見解①:暴落の可能性は低い

コロナの感染拡大による景気悪化や金融機関の融資ストップ等が原因で不動産価格が暴落するというシナリオもありますが、暴落シナリオが現実化する可能性は低いでしょう。

コロナショック時および過去の大きなネガティブイベント発生時における不動産価格の推移から判断するに一時的かつ小幅な下落をすることはあっても、暴落するとまではいいにくいと考えられます。

●見解②:消費者ニーズが変化・多様化する

コロナ禍において、働き方や住む場所といった生活の根幹ともいえる部分に大きな変化がありました。

仕事はオフィスに出勤してしなければいけない、買い物や通勤に便利な都心部に住む方がいいといった従来の常識がコロナ禍で覆り、テレワークや“とかいなか”への移住といった新常識が根付くことも考えられます。

人々のライフスタイルのアップデートによって、生活拠点である住宅への消費者ニーズも変化・多様化していくでしょう。

不動産投資においても、賃貸需要が変化・多様化することで都心部のみならず郊外・地方においても勝機を見出せるチャンスがこれまで以上に多くなるかもしれません。

●今後の不動産価格の動向を考える4つの判断材料

暴落の可能性は低い、消費者ニーズが変化・多様化するという2つの見解を導いた判断材料として、以下の4つが挙げられます。

・コロナ禍における価格推移

・過去のネガティブイベント

・2021年のマーケット環境

・コロナ後の社会の変化

実際にコロナ禍において不動産価格がどのように推移しているか、過去のコロナショック級のネガティブイベントの発生時に不動産マーケットがどのように反応したのか、2021年における不動産投資マーケットを取り巻く環境はどうなっているのかという事実から暴落シナリオの実現可能性の低さを導きました。

消費者ニーズが変化・多様化するという見解については、コロナ後に訪れる社会の変化に関する予測を判断材料としております。

■コロナ禍における価格推移から考える

2020年以降のコロナ禍において、実際に不動産価格はどのように推移したのでしょうか。

投資用不動産のポータルサイトである楽待が2021年7月に発表したデータをもとに、一棟アパート・一棟マンション・区分マンションの各物件種別における価格推移をみてみましょう。(『https://www.rakumachi.jp/news/column/279440楽待発表のデータ』より引用)

●一棟アパート

コロナ禍における一棟アパートの平均価格は、2020年初頭から2021年前半まで6,000万円台前半からほとんど動かず、微増微減の横ばいで推移していましたが、2021年半ばに7,000万円近くにまで急騰(12%以上の値上がり)しました。

一棟アパートにおいて7,000万円という価格は、2012年以降の約10年間での最高値に匹敵する高水準であり、コロナ禍において暴落どころか大幅な値上がりを見せています。

コロナショックで世界中の株価が暴落した2020年初頭にも価格が横ばいで推移したことから、一棟アパートはコロナによるマイナス影響をほとんど受けていないといえるでしょう。

2021年半ばに約10年間での最高値付近まで急激に価格が上がったこと、一棟アパートはコロナによるマイナス影響をほとんど受けていないことからすると、今後の予測としては暴落シナリオよりも横ばいないし上昇シナリオの方が現実的と考えられます。

●一棟マンション

コロナ禍における一棟マンションの平均価格は、2020年初頭から同年半ばにかけて8%程度下落(1億8,500万円→1億7,000万円)しましたが、2021年半ば時点ではコロナ前水準まで回復しています(1億8,900万円)。

2020年初頭のコロナショック時においては一時的に値を下げたものの、暴落というレベルの下落ではないうえ2021年半ばにはコロナ前水準まで値を戻していることから、

一棟マンションへのコロナによるマイナス影響は甚大なものではなかったといえるでしょう。

一棟マンションにおけるコロナによる価格下落が一時的かつ暴落レベルではなかったこと、2021年半ば時点でコロナ前水準の価格を回復していることから、今後の予測としては暴落シナリオが現実化する可能性は低いと考えられます。

今後の価格暴落シナリオはあまり現実的ではない一方で、価格の急騰や右肩上がりか続くという楽観的なシナリオも強くは想定できないでしょう。

コロナ禍以前の期間も含めた2012年からの約10年間における一棟マンションの価格推移を見ると、2016年半ばに最高値(2億2,000万円強)を付けてからの5年間は下落トレンドが続いているためです。

コロナショックによる暴落はなかったものの、それ以前から下落トレンドが発生していることから、価格がコロナ前水準を回復したという事実のみで下落トレンドが終了したと判断するのは時期尚早かもしれません。

●区分マンション

コロナ禍における区分マンションの平均価格は、2012年以降右肩上がりに推移しており、2021年以降は直近約10年の最高値を更新し続けています。

価格の上昇率も一棟アパート・マンションよりも著しく高く、2012年から2021年にかけて2倍以上に上昇(800万円強→1,800万円弱)しています。

2020年初頭のコロナショック時においては一時的に6%程度値を下げたものの、右肩上がりの価格推移に鑑みれば、区分マンションはコロナによるマイナス影響をほとんど受けていないといえるでしょう。

コロナ禍においても価格が直近約10年の最高値を更新し続けていること、区分マンションはコロナによるマイナス影響をほとんど受けていないことからすると、今後の予測として暴落シナリオの現実化は想定しにくく、むしろ最高値の更新が続くシナリオの方が現実的であると考えられます。

エリア別に見てみると、区分マンションの価格上昇率(2021年5月時点での前年同月比)は三大都市圏(首都圏・近畿圏・中部圏)の中で首都圏が最も高いというデータが東京カンテイから発表されています。(『https://www.kantei.ne.jp/report/c202105.pdf 東京カンテイ プレスリリース』より引用)

首都圏(東京都・神奈川県・埼玉県・千葉県)の区分マンションは国内外の投資家からの資金流入によってコロナ禍においても安定的に高い資産性を維持していると評価できるでしょう。

■過去のネガティブイベントから考える

今後の不動産価格の動向を考える材料として、過去のコロナショック級のネガティブイベント発生時に不動産価格がどのように推移したかを確認してみましょう。

2000年以降に発生したコロナショック級のネガティブイベントとして、リーマンショック(2008年)と東日本大地震(2011年)の2つを比較対象とします。

不動産価格の推移を測る指標には、「レインズ」という国土交通省が認定した公益法人によって運営される不動産情報サイト上で発表される、首都圏における中古マンションの成約単価(1㎡あたりの価格)を参照します(2019年までのデータ)。(『http://www.reins.or.jp/pdf/trend/nmw/NMW_2019/NMW_2019_1_1.pdf

首都圏における中古マンションの成約単価(1㎡あたりの価格)』より引用)

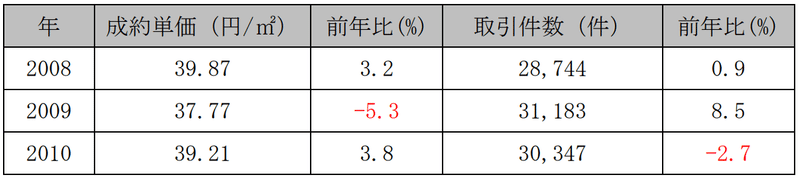

●リーマンショック発生時の不動産価格

リーマンショックが発生した 2008 年から起算して 3 年分の首都圏における中古マン

ションの成約単価(1 ㎡あたりの価格)および年間取引件数とその対前年比率は以下

の表の通りです。

リーマンショックが発生した翌年(2009年)は成約単価が5.3%も下落しており、5.3%の減少率は2001年以降で最大の下落率になっています。

しかしながら、2010年には成約単価が39円/㎡台に回復しており、リーマンショック時の不動産価格の下落は1年間のみにとどまったということです。

取引件数は2008年から2009年にかけて大きく増加しており、2009年の前年比+8.5%という増加率は2001年以降で3番目に高い数値になっています。

2009年の取引件数が対前年比で大きく増加した理由として、リーマンショック発生によって経営破綻した企業や失業した個人が、現金確保のために所有不動産を急いで投げ売りしたことがその一つとして考えられるでしょう。

成約単価・取引件数のいずれについても、2009年のデータに照らすとリーマンショックの影響を受けてはいますが、異常値といえるほどの急騰落ではないうえ、2010年には落ち着きを取り戻していることから、不動産取引の相場を揺るがすレベルのマイナス影響はなかったといえます。

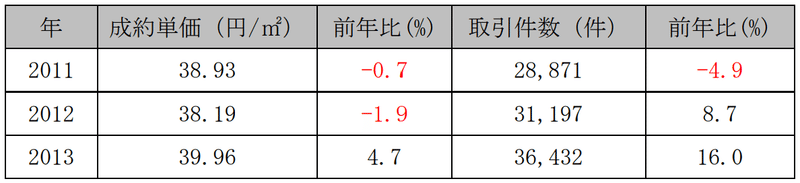

●東日本大震災発生時の不動産価格

東日本大震災が発生した2011年から起算して3年分の首都圏における中古マンションの成約単価(1㎡あたりの価格)および年間取引件数とその対前年比率は以下の表の通りです。

東日本大震災が発生した2011年およびその翌年(2012年)は成約単価が下落していましが、リーマンショック発生時の下落率(-5.3%)に比べればさほど大きな下落とはいえません。

加えて、2013年には成約単価が上向き、2001年以降の最高値を記録していることから、東日本大震災の発生による不動産価格へのマイナス影響は軽微かつ一時的であったと評価できます。

取引件数は2010年から2011年にかけて大きく減少しており、2011年の-4.9%という減少率は2001年以降で2番目に高い数値になっています。

2011年の取引件数が対前年比で大きく減少した理由として、東日本大震災によって交通網が麻痺したことや建物が損傷して取引できる状態ではなくなったこと、余震を警戒した買い控えが起こったこと等が考えられるでしょう。

成約単価・取引件数のいずれについても、2011・2012年のデータに照らすと東日本大震災の影響を受けてはいますが、異常値といえるほどの急騰落ではないうえ、2013年には落ち着きを取り戻していることから、不動産取引の相場を揺るがすレベルのマイナス影響はなかったといえます。

■2021年のマーケット環境から考える

2021年において不動産投資を取り巻くマーケット環境はどのようになっているのでしょうか。

不動産投資をするにあたって重要な融資時の金利、不動産売買の活況さを測る指標となる不動産取引件数という2つの観点から2021年のマーケット環境を見てみましょう。

●融資金利

日本では2016年から施行されているマイナス金利政策の影響を受けて、各金融機関は個人や企業に対して積極的に融資をする姿勢をとっており、不動産を購入する際には低金利で融資を受けやすい状況です。

住宅金融支援機構のデータによれば、賃貸住宅融資金利は2006年以降低下を続けており、同年において3%台だった金利は2021年時点で1%台まで下落しており、2021年時点での融資金利は投資家にとって有利であるといえます。(『https://www.jhf.go.jp/files/300176412.pdf https://www.jhf.go.jp/files/300176419.pdf賃貸住宅融資金利について』より引用)

融資金利が不動産投資をするうえで有利な条件であるということは、積極的にローンを組んで不動産を購入する投資家が多くなり、価格の下支え要因になり得るでしょう。

購入を希望する投資家が増えることで売り手市場のマーケットになり、価格の上昇を招きやすいため、不動産価格が暴落する可能性は低いと考えられます。

●不動産取引件数

レインズ(国土交通省が認定した公益法人によって運営される不動産情報サイト)の発表によれば2021年における首都圏の中古マンション取引件数は、月間で3,000件台中盤ないし4,000件台前半となっています。(『http://www.reins.or.jp/pdf/trend/mw/mw_202105_summary.pdfレインズ「Market Watch サマリーレポート2021年5月度」』より引用)

月間3,000件台中盤ないし4,000件台前半という取引件数は、コロナ禍以前の2019年における取引件数と同水準であり、2021年における不動産取引件数はコロナ前水準を回復しているといえます。

不動産取引がコロナ禍以前の活況さを取り戻しており、かつ価格の大きな下落も見られないということは、投資においても実需においてもマーケットで買い渋りが起こっている状況とはいいにくく、かつ売り手側が価格を下げざるを得ない状況ではないということでしょう。

■コロナ後の社会の変化から考える

コロナ後の社会で起こる変化も今後の不動産投資に大きな影響を及ぼすでしょう。

不動産投資における消費者ニーズの変化・多様化という見解を導くにあたって加味した、都心部から郊外への人口流出、自宅で生活を完結させるニーズの高まりというコロナ後の社会で起こるであろう2つの変化について考察します。

●都心部から郊外・地方への人口流出

日経新聞の記事によれば、東京都の人口はコロナ蔓延による最初の緊急事態宣言が発令された2020年4月から減少傾向が続いており、都心部を中心に他県へ人口が流出しているとのことです。(『https://www.nikkei.com/article/DGXZQOFB292GW029032021000000/

日経新聞』より引用)

都心部からの人口流出の大きな要因の一つとして、テレワークの普及によって職住近接を求めて家賃の高い都心部に住む必要性がなくなり、家賃が安く静かな郊外・地方への移住を選択する世帯が増えたことが考えられます。

都心5区(千代田区、中央区、港区、新宿区、渋谷区)におけるオフィスの空室率も2020年以降急激に上昇しており、企業もテレワークの普及の影響で都心部のオフィスを移転縮小する動きを取り始めています。(『https://www.nikkei.com/article/DGKKZO73715180Z00C21A7EA1000/

日経新聞』より引用)

加えて、2020年10月に金融庁が行った調査によれば、コロナ禍を経て地方移住について関心を高める割合が増えており、特に20代において22.1%(東京都23区においては35.4%)が従前より関心が高くなったと回答しているとのことです。(『https://www.fsa.go.jp/singi/follow-up/siryou/20201020/04.pdf

金融庁「コロナ以後の経済社会構造の変化」』より引用)

都心部から郊外・地方に人口が流出することで、不動産投資における消費者ニーズ(賃貸需要)も変化するでしょう。

具体的には、都心部の中でもオフィス街に近いエリアの物件への賃貸需要が減り、“とかいなか”と呼ばれる都心部から程近い郊外エリアやワーケーションができるリゾート地の物件への賃貸需要が増える可能性があります。

●自宅で生活を完結させるニーズの高まり

コロナ後の社会においても、コロナ禍で根付いた日常生活のあらゆる面におけるオンライン化や在宅生活の潮流が続き、対面での活動が減少することが予測されるでしょう。

2020年10月に金融庁が行った調査によれば、コロナ禍で起こった人々の価値観・行動様式の変化として以下の3つが挙げられています。

・インターネットショッピングやSNSの利用といった非対面・オンライン活動の増加

・医療における受診控えやオンライン診療の増加

・自宅以外における運動や外食といった直接接触・対面の活動の減少

さらに、コロナ後もテレワークを続けたいと回答する会社員が52.8%に上っていることから、日常生活においても仕事においても自宅で完結させるニーズが高まることが予測されるでしょう。(『https://www.fsa.go.jp/singi/follow-up/siryou/20201020/04.pdf

金融庁「コロナ以後の経済社会構造の変化」』より引用)

自宅で生活を完結させるニーズが高まることで、不動産投資における消費者ニーズ(賃貸需要)への変化としては、書斎を作るためにこれまでよりも1部屋多い物件に居住したい(1K→1LDK、2LDK→3LDK等)というニーズが高まったり、マンションの共用部分にワーキングスペースがある物件が求められたりする可能性があります。

■最後に

コロナ禍を経て社会のあらゆる面でこれまでの慣習や常識とされてきた考え方・ライフスタイルが根本から変化しています。

不動産投資においては、価格の暴落や取引の活況さの冷え込みが現実化する可能性は低いものの、消費者ニーズ(賃貸需要)の変化・多様化が大きく進む可能性が大いにあるでしょう。

コロナ後の変化に対応できる投資家になれるよう、常にマーケットに関する情報収集を行うのが賢明です。

グローウィンは、収益不動産に特化しており、購入から賃貸管理、売却までワンストップで安心してお任せいただけるサービスを提供しております。不動産投資を検討中の方は是非、グローウィンに一度ご相談ください。

この記事が気に入ったらサポートをしてみませんか?