Netflix企業分析

Netflixといえば世界最大のサブスクリプション型の動画配信サービス企業です。今日は日本でもなじみ深いこの企業について企業分析を行っていきましょう!

企業の歴史と概要

Netflixは世界最大のサブスクリプション型の動画配信サービス企業です。

同社の歴史は意外に古く、1997年に郵送型レンタルビデオ店舗として誕生。

当時から、店舗を持たないタイプのビジネスモデルを展開していました。

そんなNetflixが急成長するきっかけとなったのが、【定額制】の導入です。

1999年に同社は【定額制レンタルサービス】を開始。郵送で、かつ定額でビデオが送られてくるというビジネスモデルがヒットし、会員数を急速に伸ばしてきました。

2000年代に入り、ネットやPCが普及してくると同社はビジネスモデルを【ネット動画のストリーミング】へと徐々に移行を始めます。

このあたりから現在の同企業の姿と同じになってきていますね。

Netflixという企業を評価する際にこの華麗なる転身は非常に高く評価すべき内容だと思っています。

なぜなら、通常、株式投資という視点で企業を分析する際に重視する内容の1つに【成長する業界で優位性を保有している】というものがあります。

Netflixはビデオ業界という衰退業界にいながら、ビデオ配信というスタイルに見事ビジネススタイルと所属業界をチェンジすることに成功しています。

このような転換を図れているというのは今後の成長性について定性的に考える際には考慮すべきポイントでしょう

さて話を戻して、2010年台に入ると舞台を米国からカナダ・南米・欧州・アジアとどんどんと拡大させていきます。

現在では日本も含めて非常に広い地域でビジネスを成功させている企業といえるでしょう。

ビジネスモデル解説

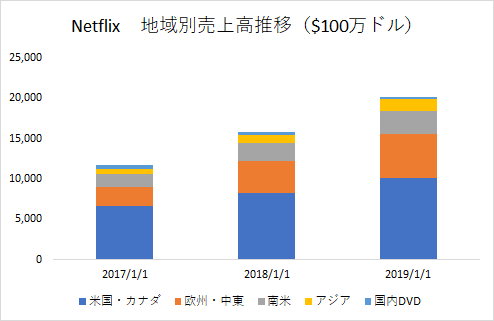

同社のセグメント別売上推移を見てみよう。

米国と外国で半分ずつ動画配信サービスで収益を得ているとわかります。

セグメント別でみると収益はほぼ全てが月額会費から得られているとわかりますので、そんなに複雑なビジネスモデルではありませんね。

注意:ここがYouTubeとの最大の差別化ポイントですが、Netflixは広告費から収入を得ていません。完全に会費を収入源としています。

Netflixのビジネスモデルは以下の3つです

①サブスクリプション(フラット化含む)

②デジタル化

③顧客データの活用

ただ、超重要なのがサブスクモデルですので①を重点的に説明していきます

Netflixのサブスクモデル

同社の最も強い特徴かもしれません。Netflixは何本動画を見ても月々800円という低額の定額料金しかかかりません。

同社の保有する動画コンテンツは非常に多様性に富み、高評価を得ているものが多いのが特徴です。

1999年に一気に躍進できたのも、このモデルが当時非常に高く評価され、多くの人々に受け入れられてきたからです。

このモデルの企業を分析するポイントは

1)顧客が継続的に契約するポイントはどのサービスか?

2)そもそもサブスクに適しているのか?(製品販売との差別化)

この2点を重視して分析してみると非常に効果的です。

まず簡単な2)から見ていきます。これはそもそも同じ動画を何度見るのか?という視点を持ってみるといいですね。

同じ動画を継続的に頻繁に見る人は買い切りタイプのほうがいいでしょうが、少数派であることが予測されるため、ビデオ配信というサービスそのものはサブスク型と相性がいいとわかります。

では、(1)の顧客が継続的に契約するポイントはどのサービスか?

という観点はどうでしょうか?

これに関しては利用者が動画配信のどの部分に対して魅力を感じているのか?という点から推測してみましょう。

ソースを書くほうが丁寧なのですが、省略いたします。

結論から言うとそれはオリジナルコンテンツです。

もちろん、様々な版権企業と提携して幅広いコンテンツを見れるというのは非常に大きなメリットですが、【そのサービスでしか見れない】という魅力が視聴者にとっては非常に大きなポイントになっています

これは企業分析でよく使われる5フォース分析という分析でも重要になっている考え方で、【顧客との力関係】を強くできるからとても重要なポイントなのです。

実際に私たちが動画サブスクを契約する際に重要になってくるのが【そのサービスで見たい動画が見られるか?】という視点でしょう。

基本的にはオリジナルでない動画コンテンツは資金面や契約面にもよりますが、ほかのサービスからでも視聴することができます。

そうすると、顧客としては選択肢が生まれるわけです。AでもBでも見たいコンテンツが見られるのならば、料金の安いほうにしよう!といった具合に。

そこでポイントになるのがオリジナルコンテンツです。これはもうそれが見たければ入会するほかありません。

顧客に選択肢を与えない=売り手の力関係が上ということになります。

そしてこれは値上げ許容幅にも直結してきます。それゆえにオリジナルコンテンツの数、投資金額は超重要なのです。

実際にNetflixの過去から現在までの、総コンテンツに占めるオリジナル作品の推移を見てみるとその割合は右肩上がりになってきており、現在は約半分程度にまで上昇しています。

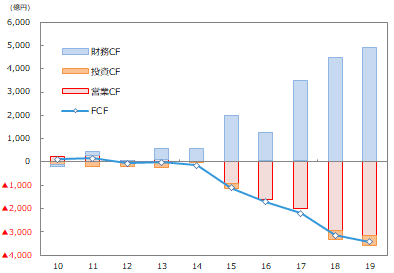

実際に財務を見てみると、同社の経営状況が推測できます

同社は5年連続で営業CFが大きくマイナスになっています。

売上高も純利益も好調に伸びているにも関わらずここまで営業CFがマイナスになっているのには訳があります。

その理由こそが動画コンテンツへの投資額が巨額すぎるからです

動画コンテンツ作成にかかる費用は年々増加しています。それが現在営業CFン計上されているため、CFは悪く見えてしまいますがここからもNetflix社の今後の成長戦略を確認できます

SWOT分析

ここまで把握してきたNetflixの特徴を踏まえてSWOT分析を行うと以下のようになります

強み:規模が非常に大きい。世界で1億人以上いる会員数を背景とした安定性のある売上と、それを生かしたオリジナルコンテンツ作成力

弱み:動画配信業界の競争激化はすさまじく、優位性の確保には継続的な巨額の資金投入が必須

脅威:競争激化

機会:在宅時間増加(コロ助)・値上げへの抵抗感の無さ(データあり)

以上がNetflixの概要です。

特にこの業界は

①いかに新規コンテンツを出せるか(つまり金かけられるか?)

②競争にいかに勝つか?(業界内競争が激しい)

③会員数をいかに維持するか?

この3点を重視しておけば大丈夫です。

この記事が気に入ったらサポートをしてみませんか?