【完全版】持続化給付金攻略バイブル【最終更新日:7月20日】

(最終更新日:6月14日 内容をスクショで共有するのは控えて下さい。今後制度の情報が追加・変更されるのに応じて上書き更新するからです。もし共有してくださる際にはリンクでお願いします。また、コメントへの個別の回答は基本的にしていません(質問対応はお客さん優先ですので)。ただコメントを読んで、対応できる点については、記事の方にアップデートしますのでそちらをご確認ください。

Gパンパンダ星野です。公認会計士兼税理士芸人です。外出自粛期間に入ってからの方が忙しい日々です。

このnoteでも解説してきた持続化給付金ですが、4月27日により具体的な情報が公表され、また4月30日についに第2次補正予算案も可決されまして、いよいよ申請が始まります。

【◆5月3日追記◆】5月1日より、こちらのサイトで申請が始まっています。

そこでこの記事は、僕の周りのお笑い芸人を始めとする、個人事業主向けに、持続化給付金について総ざらいしていきます。何度でも言いますが、持続化給付金は、もらえる個人事業主が多いと思います。必読です。

※個人事業主向けです。中小法人の方とも共通する部分はありますが、必要資料等違いますので注意して読んで下さいね。

ちなみに、内容的には経済産業省の申請要領を参考にしています。こちらをバッチリ読んでる方はそれでも大丈夫です!

【7月20日追記】こちらの記事の内容をYouTubeチャンネルにて動画で解説しています。文章で読むのがキツい方は、こちらの動画で確認してみてください。

1.持続化給付金とは?

持続化給付金とは、「感染症拡大により、営業自粛等により特に大きな影響を受ける事業者に対して、事業の継続を支え再起の糧となる、事業全般に広く使える給付金」をあげる制度です。

簡単に言うと、自分でビジネスをしているけれども、コロナのせいで仕事が減って、このままじゃビジネス続けられない…という人にこの給付金をあげて、なんとか今後もビジネスを持続してもらおう、ということですね。しかも給付金なので、返済とか不要な、もらえるお金です。コロナ関係の給付の中でも、超ビックな制度です。

※ちなみにサラリーマンとかは対象外。あくまで自分で中小規模のビジネスやっている人だけ対象です。

2.持続化給付金は誰がもらえるのか

対象となるのは、新型コロナの影響で、2020年1月~12月のどこかで、売上が前年同月比50%以上減少している月がある事業者です。ちなみに、持続化給付金の説明上、「売上が前年同月比50%以上減少している月」のことを「対象月」と呼びますので、覚えておきましょう。

「前年同月比50%」っていう部分の計算方法については、3. 持続化給付金の計算について の方で詳しく書くので、そちらを参考についてください。

また、ここでいう「事業者」というのは、中堅・中⼩法人、個⼈事業者のみならず、医療法人、農業法人、NPO法人、社会福祉法人など、会社以外の法人についても幅広く対象になります。

あわせて、またここでいう「売上」というのは、事業で得た収入の話だけです。

例えば芸人の場合、持続化給付金について話すときに出てくる「売上」とか「事業の収入」はお笑い芸人としての仕事の部分のみを指します。バイト代での収入は、関係ありません。

持続化給付金は、「自分でビジネスやってる人が、そのビジネスを続けられるようにするためのお金」です。なので、バイトの収入とごっちゃ混ぜにしないようにしてくださいね。ちなみに、このnoteでは何度も書いているのですが、持続化給付金の計算にあたっては、「収入」を用います。経費を引いたあとの「所得」ではないです。この違いが分からない方は、こちらの記事で確認してください。

【◆5月3日追記◆】例えば感染拡大防止協力金など、都道府県などから収入を得た店舗・施設を持つ事業主もいると思いますが、「対象月の事業収入については、新型コロナウイルス感染症対策として地方公共団体から休業要請に伴い支給される協力金などの現金給付を除いて算定することができます。」という文言が申請要領に加えられました。

<対象者の条件の追加>(4/27追加)

そしてこの度、2019年以前から事業で収入(売上)を得ていて、今後も事業継続する意思があることが要件となりました。

趣旨としても書いたように、ビジネスを持続するための給付金なので、今回のコロナで廃業される方については、支給対象外となります。

また残念ながら、2020年中に開業した人(2019年までに売上が全くない人)については、持続化給付金はもらえないことが明らかになりました。⇒【6月2日追加更新】2020年1月~3月創業の方についても、給付対象となることが明らかになりました。詳しい案内は6月中旬ごろ発表予定なので、それまでは待ちましょう。

尚、2019年以前に事業の収入があったかどうかは、基本的には2019年分の確定申告書の事業所得の収入金額等で判断するとされています。

【6月2日更新:所得の区分を間違えていた場合】

本来的には事業所得の収入のはずなのに、2019年分の確定申告書を見ると、給与所得や雑所得として提出していた…という方もいると思います。

ですがご安心ください。仮に給与所得・雑所得といった区分で申告していても、内容的に事業所得の収入にあたるもの(例えばお笑いの収入など)であれば、持続化給付金の給付対象になることが明らかになりました。詳しい案内は6月中旬ごろ発表予定なので、それまでは待ちましょう。【7月10日更新】⇒こちらの記事で詳しく解説しました。

※2020年に開業した法人で、元々個人事業主だった人が2020年に法人成りした場合については特例として、給付金の対象になります。中小法人事業者向け申請要領の特例B-6をお読みください。

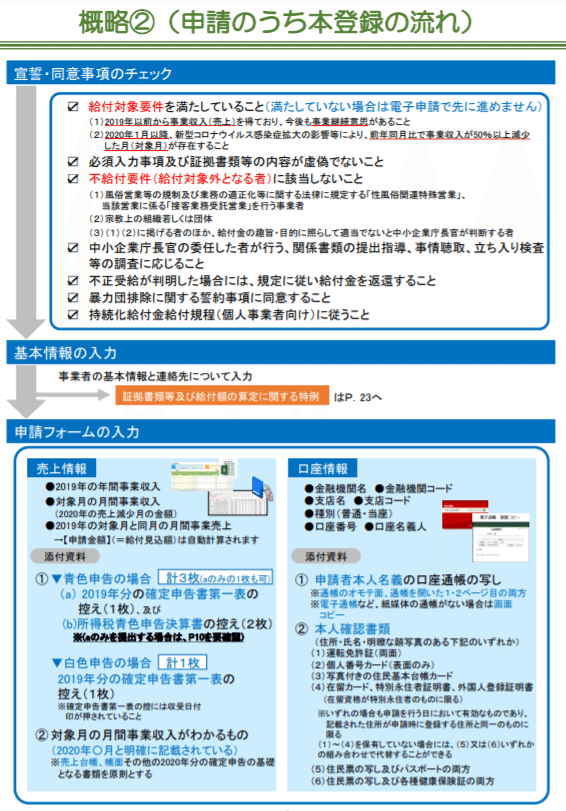

<対象者から外れる方(不給付要件)> (4/27追加)

また、以下の(1)から(3)のいずれかに該当する場合は、残念ながら持続化給付金をもらえないこととなりました。

(1) 風俗営業等の規制及び業務の適正化等に関する法律に規定する

「性風俗関連 特殊営業」、当該営業に係る「接客業務受託営業」を行う事業者

(2) 宗教上の組織若しくは団体

(3) (1)(2)に掲げる者のほか、給付金の趣旨・目的に照らして適当でないと 中小企業庁長官が判断する者

3. 持続化給付金の計算について

3-1.実際いくら給付金がもらえるかについて

【給付額の算定方法】

[2019年の年間事業収入] -対象月(売上が前年同月比50%を下回る任意の月)の売上×12

【◆5月3日追記◆】「※金額は10万円単位。10万円未満の端数があるときは、その端数は、切り捨てる。」という文言が申請要領に追加されました。計算結果が89万円になったら給付額は80万円。10万円単位になりました。また、年間事業収入っていうのは、2019年の事業による売上=収入の合計(所得ではないので注意!)です。

【◆5月9日追記の追記◆】10万円未満切り捨てのルールがなくなりまして、1円単位で支給されることになりました。良かったですね!

この金額がもらえます。ただしこの計算をしたうえで、個人事業者等なら100万円/法人なら200万円が給付額の上限となっています。

<「前年同月比」の比べ方について>(4/27追加)

前年同月比の考え方(2019年と2020年の対象月の事業収入の比べ方)について、詳細が明らかになりました。2020年分の対象月の売上金額については、後述する対象月の売上台帳を準備して把握すればいいのですが、2019年の売上金額の把握については、2019年分の確定申告が青色申告だったか、白色申告だったかで計算方法が変わります。

(青色申告とか白色申告とかわからん、って人は白色申告なはずなので、白色申告のパートを確認してください。2019年の事業収入を、所得税の確定申告ではなく住民税申告の形で申告した人も、白色申告のパートを確認してください。)

そもそも2019年分の確定申告してない、という人は…こちらの記事でも書きましたように、とりあえず確定申告をやることです。基本的に、2019年の確定申告をサボってる人に持続化給付金は与えられません!

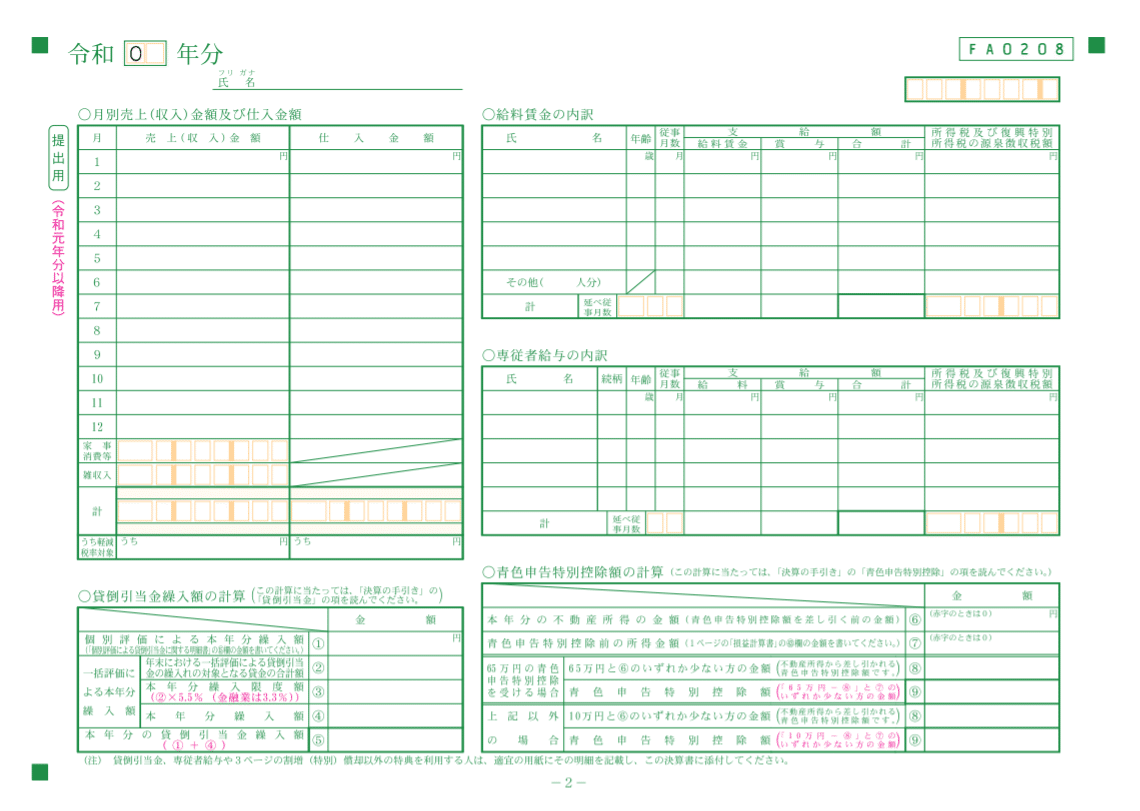

3-2.2019年分の確定申告で青色申告を選択していた場合

青色申告で確定申告をしている人については、青色申告決算書2ページ目の左上に、毎月の事業売上の記入欄があるわけで、ここで2019年の各月の売上が書いてあるので、把握しやすいですね。

そこで、2020年の対象月の売上と、2019年の同じ月の売上を、次の例題のように比べて、給付される額を計算します。前の記事までで紹介してきた計算方法と同じですね。

しかしながら、青色申告をした人の中でも、以下のような人たちについては、3-3.で解説する、白色申告と同じ計算方法で給付額を計算します。

・所得税青色申告決算書に月間事業収入の記載がない者(各月の売上書き忘れたまま申告しちゃった…みたいな人)

・相当の事由により当該書類を提出できない者(青色申告で確定申告をしたんだけど、控を持っていない、とかでしょうかね)

・所得税青色申告決算を提出しない者(とがっている人・給付金のもらい方をうま~く考えてる人→3-4.★で解説

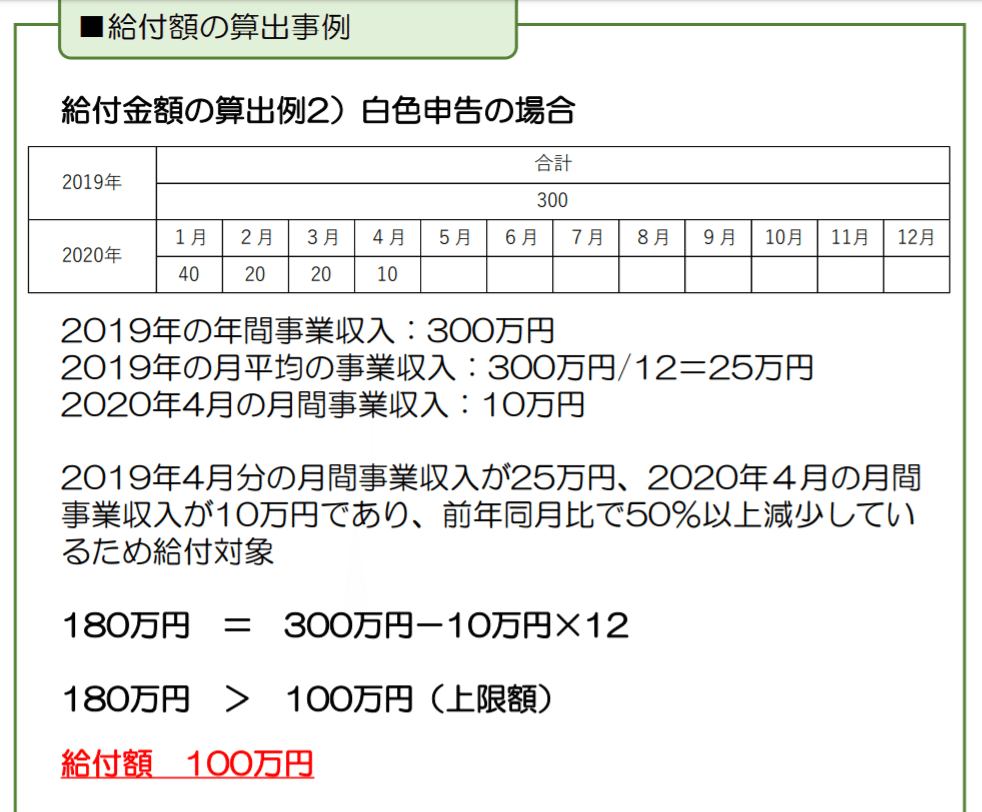

3-3.2019年分の確定申告で白色申告を選択していた場合(4/27追加)

青色申告の時と違って、白色申告は簡単なやり方の確定申告なので、

確定申告書上に各月の売上とかが記入されていなくて、年間合計の事業収入しかわからないんですね。住民税申告をしていた場合も同様です。

そこで、前年同月比の計算としては、2019年の月平均の売上(つまり、年間合計の事業収入を12で割った額)と、2020年の対象月の売上を比べて、50%以下下落しているかどうか、を確認することになります。なので、「前年同月比」と言いつつ、白色申告は実質的に去年の平均と比べてるということです(持続化給付金については当初から「前年同月比50%以下の売上」という用語を使って周知していたので、その言葉をそのまま使っているものと思われます)。

これを踏まえて、実際の給付金のもらえる額の計算の例は、こんな感じになります。2019年の売上が、毎月25万円だったと仮定して、給付額を出してますね。

3-4.青色申告はここでも有利(白色申告の人は読まなくていい箇所)

青色申告の場合は、2019年の売上が大きかった月と比べれば、前年同月比50%以下となりやすいですが、白色申告は2019年の売上の平均額と比べなければいけないので、前年同月比50%以下となる可能性がちょっと下がるわけですね。

★それに加えて、青色申告だった人にはメリットがもう1つ。以下の例みたいに、2019年には1-4月がすごく売上が少なくて5月以降に売上増加をしていた、みたいな場合もあります。

この場合には、売上は明らかに減少傾向にあるのに、2020年の前半は前年同月比50%以下にならないわけです。でも、早く申請して給付金がほしい。そんな時には…3-2.で書いたように、

「所得税青色申告決算を提出しない者」として、白色申告の人と同じ計算方法を選ぶことだってできちゃうわけです。この場合、2019年の月平均売上100万円と2020年の各月の売上を比較すると、3,4月時点でもう申請が出せて、上限の100万円だけ給付金がもらえるということですね。

こういった意味でも、青色申告の方がより緻密に帳簿付けを行ってきたということで、持続化給付金の申請上も少し有利になっています。

3-5.申請のタイミングはいつがいいのかについて

青色申告にせよ、白色申告にせよ、2020年の対象月の売上が、前年の数値(前年が青色申告なら、同じ月の売上・白色申告なら年間平均の月間売上)と比べて50%以下になったら、持続化給付金の申請が出来るというわけです。ただここで、「急いで申請をするのが得なのかどうか」というのを、一旦考えた方が良いと思います。

給付金がもらえる金額は、

[2019年の年間事業収入)] - (前年同月比50%を下回る2020年の任意の月の売上)×12

となっています。

つまり、「前年同月比50%を下回る任意の月の売上」が小さければ小さいほどもらえる給付金の額が多くなる(マックスで個人事業主100万円、法人は200万円)ってことです。

4月の時点で前年同月比50%以下の売上になっていたとしても、4月を対象月にするより、さらに売上が減った6月を対象月とした方が、もらえる給付金の額が増える、ということもあり得ます。給付金の額が上限額に届いていない人は、申請のタイミングをもう少し後にした方が良いかなと思います。

「申請が後になったとしても、しっかり財源があるのでもらえなくなることはない」と国が言っていますので心配はいらないと思いますが、(そうは言われても、もしかしたら予算が尽きて、後から申請したらもらえなくなるかもしれないじゃないか!)と不安な人は、早く申請を出せばよいです。その辺は、好きな方で良いのです。

【◆5月25日 追記◆】申請サイト上、まだ終わっていない月を対象月に設定しようとするとエラーが出ますのでご注意ください。例えば、5月25日時点で「対象月:5月」することは出来ないということです。(まだ終わっていない月だから、これから売上が発生する可能性もあるでしょ)ということですね。

よし、申請するぞ、という方向けに、次に必要資料についてまとめます。

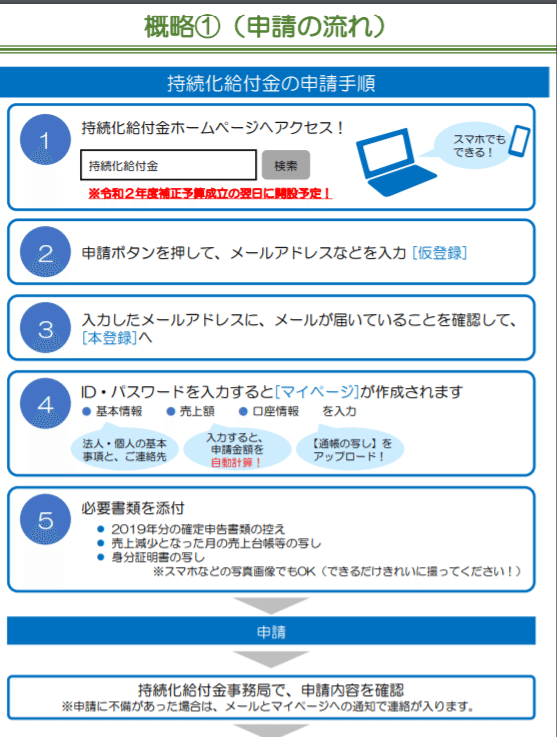

4.申請のための必要資料

証拠書類として準備するものは以下の通り。

① 確定申告書類

② 2020年分の対象とする月(対象月)の売上台帳等

③ 通帳の写し

④ 本人確認書類の写し の4点です。(※このほか、「その他事務局が必要と認める書類」も加わりました。) それぞれ解説します。

① 確定申告書類 (i)青色申告の場合 確定申告書第一表(1枚)・所得税青色申告決算書(2枚) 下記の画像ではカラフルな感じになってますが、控えの書類は白黒なので、「色ついてないからダメ…?」とかの心配は不要です。

青色申告決算書が任意、となっているのは、上記のように、白色申告のやり方をしたい人用ですね。

また、「少なくとも確定申告書第一表の控には収受日付印が押されていること」という要件があります。収受日付印というのは、税務署が押した青色のハンコですね。(詳しく知りたい方は、こちらの記事の1-1.をお読みください。)

e-Taxの場合には収受印は押されませんから、「e-Taxによって申告している人は、これに相当するもの」の用意が必要とされています。確認申告書の右上に、受付日時が印字されているようなら、それで大丈夫です。もしそれがない場合でも、e-Taxソフトのメッセージボックスの受信通知から、申告したデータを確認できます。これが「収受印のある控え」のかわりになるものと考えられます。

https://www.e-tax.nta.go.jp/toiawase/qa/yokuaru01/13.htm

また青色申告決算書に記載される毎月の売上についても、送信票の青色申告決算書のデータから確認するということと思われます。

(ii)白色申告の場合 確定申告書第一表(1枚) 下記の画像ではカラフルな感じになってますが、控えの書類は白黒なので、「色ついてないからダメ…?」とかの心配は不要です。

※収受日付印が押されていること。 またこちらも、e-Taxの場合には収受印は押されませんから、「e-Taxによって申告している人は、これに相当するもの」の用意が必要とされています。確認申告書の右上に、受付日時が印字されているようなら、それで大丈夫です。もしそれがない場合でも、e-Taxソフトのメッセージボックスの受信通知から、申告したデータを確認できます。e-Taxソフトのメッセージボックスの受信通知から、申告したデータを確認できます。これが「収受印のある控え」のかわりになるものと考えられます。

https://www.e-tax.nta.go.jp/toiawase/qa/yokuaru01/13.htm

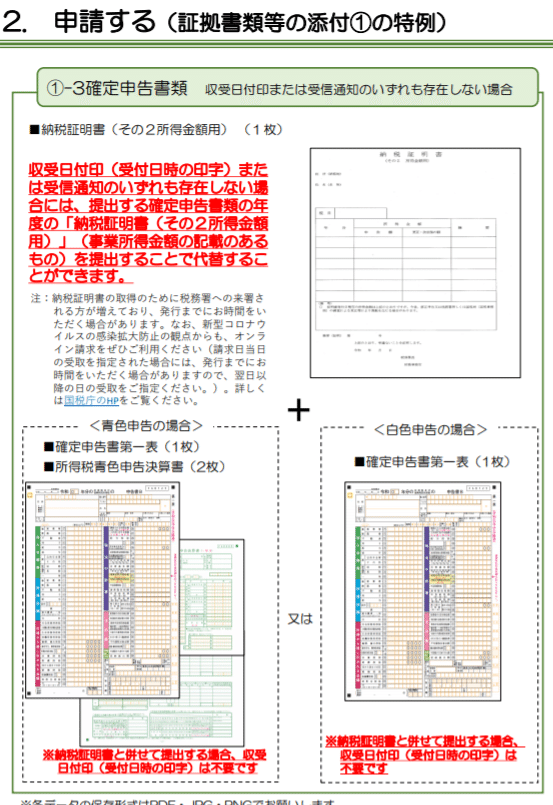

【◆5月3日追記◆重要】収受印がないという人の手続き

e-Taxじゃなくて郵送や窓口提出で確定申告をしたけれども、控えに収受印を押してもらってなかった…という人について、代わりの手続きが明文化されました!良かった!

提出する確定申告書類の年度の「納税証明書(その2所得金額用)-事業所得金額の記載のあるもの」を一緒に提出することで、代替することが出来ます。この納税証明書をゲットするためにはこの、納税証明書交付請求書を書いて提出します。その際の注意点・必要なものなどはこちら。以下のようにお知らせもされていますけれど、納税証明書ゲットのために大勢が税務署に集まるというのはよろしくないので、e-Taxに慣れている人はオンライン申請を、それが難しいとしても郵送申請をすることをオススメします。

【6月14日追記◆重要】そもそも控えを持っていないor無くした人の手続き

確定申告書の控えは作成義務は無いので、「2019年分の確定申告はしたけれど、控えはない」という方もいますよね。(この点、このnoteでも説明抜け落ちていました。すみません。)

申請要領上、このケースの対応手続きは明記されていないようなので(※)、相談窓口に連絡して確かめました。

結論=確定申告書の控えの再発行をして、それを添付すればいいそうです。具体的には、管轄税務署宛に「個人保有情報開示請求書」を提出し、令和元年分の確定申告書の写しの交付をするということです。詳しくはこちら。(なお、「写しの交付」ではなく「閲覧」を行い、写真を撮ることで対応できるケースもあるようです。交付を受けず、税務署で資料を見せてもらう「閲覧」では、通常個人情報が伏せられた状態での閲覧になるのですが、知人が持続化給付金の申請のために用いることを伝えると、そういった情報を伏せることなく写真を撮らせてもらえたようですので、その点も共有しておきます。)

※申請要領上、2018年分の確定申告書の控えを用いて申請する特例のケースも紹介されているんですが、2019年分の控えが無い人は2018年分の控えも無いんじゃないかということで、上記の対応を書きました。

② 2020年分の対象とする月(対象月)の売上台帳等

フォーマットの指定はありませんので、経理ソフト等から抽出したデータ、エクセルデータ、手書きの売上帳などでも構いません。

書類の名称も「売上台帳」という名前じゃなくたって、売上がまとまっていれば良いのです。

めちゃくちゃ優しいですね。

会計ソフトを使って確定申告されている方は、時間があれば2020年の仕訳の入力を進めておいて、そのデータのうち、売上台帳をエクスポートするとか、総勘定元帳のうち、対象月の売上の仕訳を抽出するのが良いですかね。

どうせ確定申告の時に仕訳入力やるなら、今入力しちゃいましょう。

Excelで集計されている方も同様。確定申告の時にやる作業を先に消化できるだけですので、やっちゃいましょう。勿論、急ぎで資料を準備したいなら、対象月の売上部分だけで入力すれば大丈夫です。

さあそして、会計ソフトもExcelも使っていないぞという人。なんなら、(本来そんなのダメなんですけど、)正直帳簿なんてよくわかんないよ、まず帳簿って読めないよ、という人もいるはずです。

そんな方へ朗報なのが、「手書きの売上帳のコピーなどでも構いません。」というお知らせです。

100円ショップとかで売っている売上帳でもいいですし、それが無ければ大学ノートでも、ルーズリーフだっていいんです。そこに、対象月の売上の取引1つ1つについて、以下の内容を書いていきます。

・取引日付

・売上金額

・相手先名

・摘要(どんな取引だったか、後で見たら思い返せるようにするメモ書き)

※相手先名が書きにくい営業形態の場合などは、日別の金額集計や商品名・数量等でも対応可能です。売上台帳自体の書き方は、持続化給付金に限ったことではなく簿記とか会計のお話なので、調べれば分かるかと思います。(大切なのは、客観的に見て、その人がどんな取引でいくらの売上を得たのかが分かるかどうかです。)

※売上が完全に0の場合について、5/3時点で申請要領上に特段の記載は無いですが、「2020年4月売上台帳 取引無し 売上0円 以上」など書いて提出するしかないかなと思っています。

そして、提出時に注意する点があります。会計ソフトからの出力にせよ、ExcelのPDF出力にせよ、オリジナル売上帳にせよ、データが対象月の事業収入であることを確認できるように提出してください。(2020年●月と明確に記載する等)

何月分の資料か、わかるように書いておきましょうね。

※帳簿管理について

あくまで、持続化給付金をもらうためにという話でここまで書きましたが、個人事業主は確定申告するのと共に、帳簿の保存が義務付けられています(これは売上の取引に限りません。また年間通して、です)。しっかりした帳簿のつけ方については、こちらをご覧ください。必ず帳簿をつけるのですよ。

『帳簿の記帳のしかた -事業所得者用-』

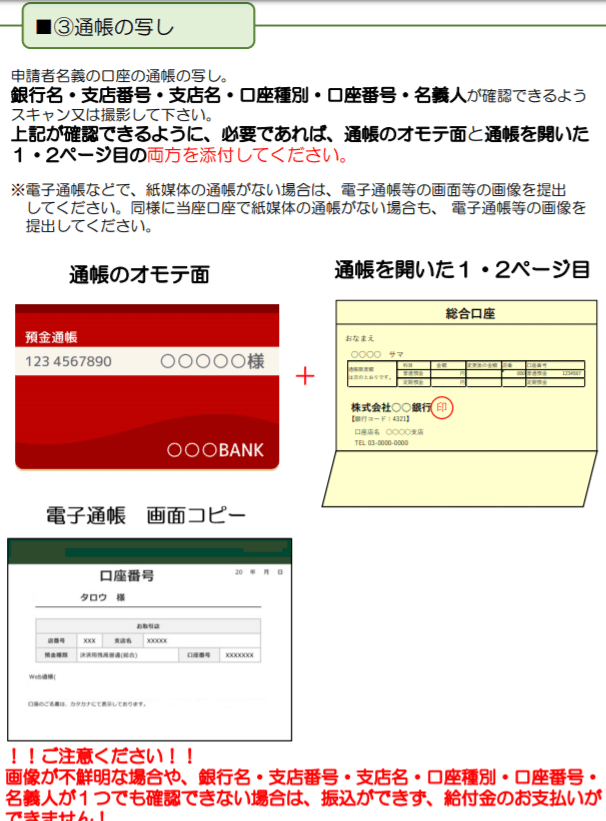

③ 通帳の写し

銀行名・支店番号・支店名・口座種別 ・口座番号・口座名義人が確認できるものです。とにかく、この6項目がすべて分かるように提出する、ということが明示されました。

必要に応じて通帳の1,2ページ目をコピーしたり、電子通帳を使ったりしましょう。もう一度言いますね、6項目すべてがはっきりわかるように提出しましょう。

④ 本人確認書の写し

基本的には、住所・氏名・顔写真入りの資料である、(1)~(4)での提出が求められています。

※いずれの場合も申請を行う月において有効なものであり、記載された住所が申請時に登録する住所と同一のものに限る。とのことですので、申請前に確認しましょう。

(5),(6)のような合わせ技もOKです。

※このほかのこういった身分証明書ではだめか、という質問は、現状星野では分かりかねます。すみません!

以上①-④の必要資料がそろったら、いざ、申請の手続きです。

5. 持続化給付金の申請手続

まずホームページからマイページを作成し、準備した必要書類を添付します。

必要資料の添付の際は、スキャンデータだけでなくスマホで撮った写真等でも良いそうです。とにかく申請者に優しい制度です。

※ただし、それによりきれいに字が読めなくなったりすると申請を受け付けてもらえないかもしれないので、手ブレが凄まじい方、スマホの画質に自信がない方はコンビニ等でスキャンするのをオススメします。

また、各データの保存形式はPDF・JPG・PNGのいずれかでないとオンライン上送付できません(大体はこのいずれかになるはず)。送る前に確認しましょうね。

資料を添付した後は次のような流れ(本登録)になります。

宣誓・同意事項を確認するとともに、必要情報を入力していけば申請完了。

申請後、窓口から質問がある場合には、最初に登録したメールアドレス宛に連絡が来るそうなので、返信するようにしましょうね。

そして、問題なければ2週間くらいで登録した口座に振り込みがあるそうです。(給付通知・という連絡も来るそうです。)

【◆5月3日追記◆】不正受給についての対応が明らかになりました。

提出された証拠書類等について、不審な点が見られる場合、調査をされることがあります。その結果、不正受給と判断された場合、以下の措置が待っています。

①給付金の全額に、不正受給の日の翌日から返還の日まで、年3%の割合で算定した延滞金を加え、これらの合計額にその2割に相当する額を加えた額の返還請求。

②申請者の屋号・雅号等を公表。不正の内容が悪質な場合には刑事告発。

簡単に言えば、不正はするな、ということです。

※「○○した場合は不正ですか?これくらいならバレないですかね?」という質問が来ることがあるのですが、その方が欲しいような甘い言葉はほぼお返しできません。申請要領をよく読んで、それに従って申請していれば不正では無いし、それでも不正になるかどうか迷うところがあったら、持続化給付金コールセンターに聞くようにしてください。【持続化給付金事業 コールセンター 0120-115-570】

給付金の申請期間は令和2年度補正予算の成立翌日(つまり令和2年5月1日)から令和3年1月15日までとなります。そして改めて、持続化給付金の申請サイトが開設したので、とにかく早く申請したいという方は、早速やりましょう。

【7月26日追記】実際に申請される際の注意点10か所をこちらにまとめました。ポータルサイトで申請する前に、サラッとご確認ください。

6.まとめ

持続化給付金は、個人事業主にとって非常に重要な給付金で、もらえる人がかなり多いと思いますので、丁寧に準備をして申請するようにしましょう。

また残念ながら、持続化給付金について資料をチェックしてくれ、という個別のDMにはお答え出来ないです(東京都感染拡大防止協力金については専門家チェックが推奨されているので受け付けていました)。質問がある場合には、コメント欄に書いておいてください。記事に反映出来るように頑張ります。(【5月25日 更新】今現在もらっているコメントについてはなるべく記事に反映しました)

あとこの記事は、自分の宣伝のために書いてます。僕は普段Gパンパンダというお笑いコンビで活動しているので、このコントを見て下さい。日夜ノーギャラで10,000字書いてますから、助かったよ~という方、あなたの5分間を下さい。きっと後悔しないと思うのです。https://www.youtube.com/watch?v=Xqyc6-CXV9g

【参考】

経済産業省 持続化給付金 https://www.meti.go.jp/covid-19/jizokuka-kyufukin.html

個人事業主向け 申請要領 https://www.meti.go.jp/covid-19/pdf/kyufukin_kojin.pdf

イレギュラーなケースについても、こちらで紹介されています。

中小法人等向け申請要領 https://www.meti.go.jp/covid-19/pdf/kyufukin_chusho.pdf

投げ銭も事業所得に計上する所存です