節税対策の保険加入に待った!

こんばんは!いよいよ大半の企業の決算の時期となりました。(うちは2月ですが)そんな中、起業されてる方は保険屋からの猛烈セールスや、知人の保険屋からお願いがあったりしますよね。実際わたしも起業したときは相当なセールスがあり、「みんなやってるので、やるのが当たり前」という雰囲気での契約を検証しないまま行ってしまいました。それが本当に正しいのかどうかを経験を元に検証していきたいと思います。

「節税」という強い言葉による正論感

節税=絶対やるべきと脳内変換される魔法の言葉なのです。節税のヒントとなると新米経営者は絶対一度は話を聞いてみたいとそう思います。特に信頼している税理士からおすすめされると絶対やったほうがいいという暗示にかかります。もちろんやったほうがいいケースもあります。しかし、節税対策の保険は「絶対やるべき」ことではないということであるということをご説明します。

節税対策の半損金保険

新米経営者は損金の意味すらよくわからないですよね。半損金とは、100万の保険の場合、半分の50万が経費として認められるため、本来100万の利益に対してかかる税金が50万の利益に対しての税金になるので節税対策になるという意味です。これを聞くとやらないとと思ってしまいますが、メリットデメリットを考えて選択する必要があります。時間がないなかで、「節税」「半損金の保険」と聞くと利益を出している新米経営者はまずだいたいの人が入ってしまいます。今回はデメリットを中心に話した方がわかりやすいので、節税の保険の落とし穴をメインに掘り下げていきます。

キャッシュの目減りに気付く

毎年ずっと大きな利益を上げている場合は気になりませんが、そうもいきません。少しだけ黒字にしたいと思ってる経営者はたくさんいます。わたしもその一人です。そして節税対策の保険に入ってしまいます。ところが仮に100万の利益が出た場合に100万の半損金の保険に入り50万の利益が課税対象になるという流れですが、ほぼ利益が0で節税対策もバッチリできた!という場合、ほとんどのケースとして利益が出ていません。となると利益が出ているのに前年よりキャッシュが減っていることに気付くのです。節税対策をする必要がどれほどあるのか、税金を払ってでもキャッシュを残したほうがいいという考え方もあるということを前提とする必要があります。まただいたいの企業が銀行から借り入れをしています。保険料を払うためにお金を借りているという本末転倒な状態になってしまう恐れがあります。

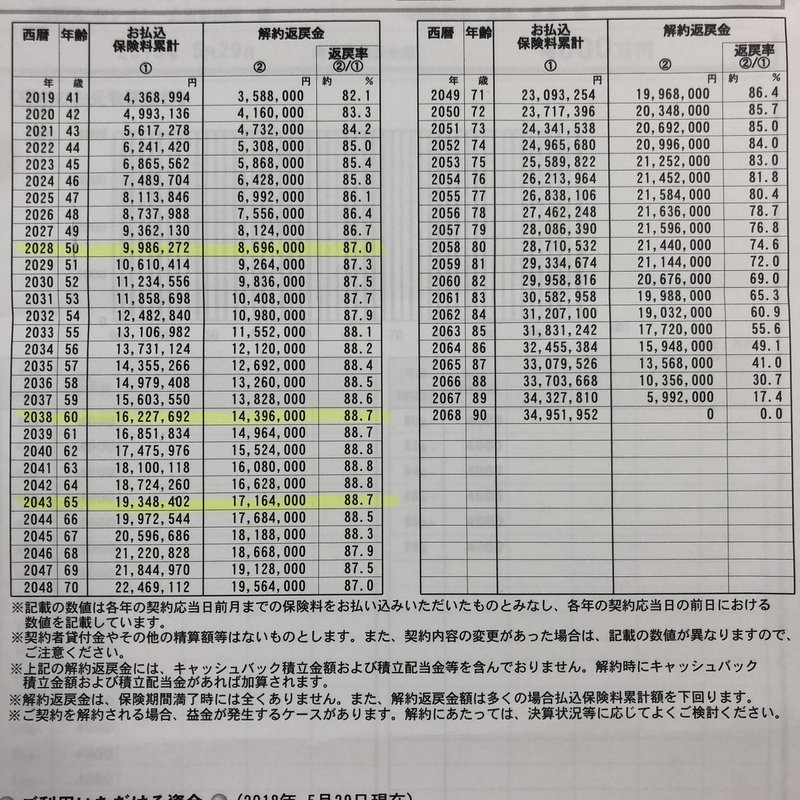

返戻率の罠

保険には返戻率の推移が書いてあるこんな書類を貰います。上記は実際に契約をしていた節税対策のための半損金の保険です。代表者が亡くなった際に受け取れる保険金はメリットとしてありますが、わたし自身は全く魅力に感じないので、そこを前提として話します。返戻率は80%前半から後半に差し掛かってきます。この表は実はまだ良心的でして、「半損金節税対策をした場合のシミュレーションとした返戻率」を採用している表は100%を超えてきます。これは払った税金分が返戻率のシミュレーションに含まれていて、税金を払うぐらいなら入ったほうがいいという提案に活用されます。この落とし穴は「出口が都合良すぎる」のです。基本的に半損金は半分の税金はその時に払いますが、残りの半分の先送りというものでしかないのです。つまり、出口が赤字補填での損金計上にならないと全く節税の意味にならない。ということです。経営というものは水物であり、そんな都合良く解約する出口を選ぶことは不可能です。ということに入会時は気づかないのです。

もう一つ言えることは一見返戻率が徐々に高くなっていくカーブですが、実はお金は毎年減っている点です。80%が翌年81%だと入ってたほうがいいと思い込みがあります。60万の保険料を払った段階で55万しか戻ってこないのです。当然スタートが80%なら毎年約10%の手数料を取られていても90%に近づいていくわけですから、気づかないギミックが発生するわけです。

結局保険はすぐに解約したほうがいい

今年だと83%しかないから85%や88%まで我慢しようという意識が働きます。しかしながらやればやるほど返戻率の%は上がっていく一方で10%の手数料が毎年かかるわけですから保険屋に上納する総額は毎年増えているのです。つまり来年まで我慢するぐらいならスパッと赤字になるタイミングで辞める方が賢いのです。今年に至ってはコロナの影響で落ち込んでしまったときこそ保険は解約すべきですが、みんなが解約しちゃうと保険屋はキャッシュを用意しなければいけないので、大慌てするんだろうと思います。

会社を強くするには利益を出すしかない。

内部留保がとても重要になってきます。どれだけの預金があるかが企業の価値です。現状のようなコロナによる経営悪化を余儀なくされたタイミングでは内部留保がない企業は倒産に追い込まれます。そういった際にこういう保険が役目を果たすわけですが、それ以上にキャッシュを持っておく必要があります。内部留保を貯めるためには利益を出すしかないのです。税金を納めてキャッシュを増やしておくべきだとわたしは考えます。

やっていい節税対策

設備投資や決算賞与の支給。備品購入や広告費の前倒し利用は意味があると考えます。来期に使う経費を前倒して使うことによる節税はやるべきだと考えます。節税を目的にすると間違いがおこりますが、前向きな施策の先行投資という考えであれば結果節税になるタイミングを選ぶ。ただそれだけです。個人で保険加入するケースも慎重になる必要があります。構造は法人も個人も同じです。節税はほどほどにした方がいいとわたしは思います。

ご意見、ご感想はどしどしお待ちしています。お悩みなども解決できるかわかりませんが、相談にものります!お気軽にー!!