企業価値評価の実務ーDCF法 入門ー

ー記事の目的ー

企業価値評価について、評価方法の種類及びDCF法における評価の概要を理解する。なお『企業価値』を『株式価値』と呼ぶ実務が一般的であるが、今回の記事においては『企業価値』を使用する。

企業価値評価の目的と評価方法

税務目的

企業の株式を相続することになった場合など、税務目的で評価する場合には、税法に従って評価を行う。具体的には純資産価格方式・類似業種批准方式・配当還元方式などである。これらの方式に係る詳細な内容は別の記事にて記載予定である。

取引目的

取引目的とは、M&Aに際し買収価格の参考資料にするため、企業価値を評価することである。評価の方法としては、DCF法・類似上場会社法・修正純資産法などが用いられる。

取引目的・裁判目的・会計目的における企業価値評価方法は公式な基準が存在せず、企業価値評価実務や評価方法の理論などから、一般的に妥当とされる方法が書籍などで共有されている。また、日本公認会計士協会から経営研究調査会研究報告第 32 号 『企業価値評価ガイドライン』が公表されているが、あくまでガイドラインであり、これに従わなかったからといって、直ちにその評価結果が否定されるものではない。

裁判目的

裁判目的で最も多く企業価値評価が行われるのは、スクイーズアウトを行う時であろう。スクイーズアウトとは、少数の株式を保有する株主や特定の株主から、大株主が強制的に株式を取得することである。スクイーズアウト時には、裁判所に企業価値(1株当たりの株式価値)を提出し、当該価格を参考として、大株主が少数株主等の株式を強制的に買い取りを行う。

裁判目的に際し、採用される企業価値方法は公式に定められていないが、取引目的と同様に、評価対象会社を最も理論的に評価できる方法が採用される。

会計目的

会計目的で企業価値評価を行うのは、主に保有する非上場株式の減損要否を検討したり、『のれん』の減損要否を検討するためである。会計目的での企業価値評価において、DCF法や類似上場会社法が用いられることが多い。

代表的な企業価値算定手法

修正純資産法

評価対象会社の純資産額を基に、含み益・含み損がある資産を時価評価し、必要な引当金の計上などを行った修正純資産額を企業価値とする方法である。

例えば、創業間もないIT企業の様に、多額の資産を保有しておらず、純資産額が多く溜まっていない場合、修正純資産価額を企業価値とは認めづらい場合がある。不動産業や投資会社などで、資産の時価を取得しやすい場合は修正純資産法による企業価値評価額が適する場合がある。

類似上場会社法

類似上場会社法(類似上場企業比準法)は、評価対象会社と類似する上場企業の株価と当該上場会社の純利益及び純資産との関係より、指標(PER・PBRなど)を計算し、当該指標を基に、評価対象会社の企業価値を計算する方法である。

ー Step1 類似上場会社のPER・PBRの算定 ー

PER=時価総額÷純利益 (ex.1,000億円÷100億円=10(PER))

PBR=時価総額÷純資産 (ex.1,000億円÷500億円=2 (PBR))

ーStep2 PER・PBRに基づく企業価値評価ー

例えば、評価対象会社の純利益が500万円、純資産が2,000万円、PERが10、PBRが2の場合…

①純利益500万円×PER10=5,000万円

②純資産2,000万円×PBR 2=4,000万円

③ (①+②)÷2=4,500万円

企業価値は4,500万円

上記③は①と②による評価額の平均値を企業価値評価とする方法である。場合によっては、③の様に平均値を企業価値評価とするのが望ましくない場合がある。また、PER・PBR以外にもEV/EVITDA倍率・PCFR(株価フリーキャッシュフロー倍率)などの指標を採用する場合がある。

類似上場会社法は、上場会社の指標を用いるため客観的な企業価値評価が可能である。但し、特に下記事項には留意が必要である。

【留意事項】

事業が成功している上場会社と類似する非上場会社は少ない場合が多いため、評価対象会社に類似する上場会社を選定する事が困難な場合がある。

事業が成功している上場会社の指標を用いるため、評価対象会社の企業価値が実態よりも高めに計算される場合がある。

DCF法

評価対象会社の事業計画を基に、企業価値を計算する方法である。理論的には、最も優れた方法とされている。DCF法における、企業価値評価は以下の数式で算定される。その概要は次の項目で説明する。

数式:企業価値 = 事業価値 + その他調整

事業価値評価の算定

事業価値は、下記2項目の合計により算定される。

①将来フリーキャッシュフロー(FCF(*1))の割引現在価値

②残存価値(永続価値)

(*1) FCF:営業利益+減価償却費-法人税-設備投資額-運転資本の増減 etc…

①将来FCFの割引現在価値の計算方法

割引計算とは、「貨幣の時間的価値」と同じ考え方である。

例えば、500円を年利10%の預金に預けると、1年後には550円になる。

換言すると、1年後の550円の現在価値は500円(550円÷(1+0.1))となる。

②残存価値(永続価値)の計算方法

会社の経営者は、会社を永続させると考えるため、事業計画の最終年度(上記例における、2024年)以降の価値も企業価値に加味する必要がある。

企業価値評価では、事業計画における最終年度のFCFが永続すると仮定して、残存価値(永続価値)を計算する。

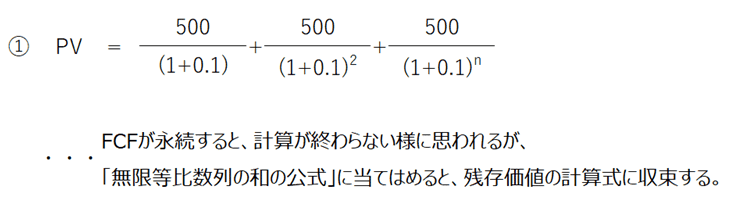

残存価値の計算式

残存価値計算式の意味合い *残存価値を「PV」とおく。

無限等比例数列の和の公式とは

下記にて具体的な計算例を記載する。

この場合、残存価値(PV)は5,000 (500 ÷ 0.1)となる。

そして残存価値の計算式により、計算された残存価値を事業計画の最終年度に発生したものとし、現時点の価値まで割引計算を行う。5,000を10%で5年分割り引くと、3,104となる。

上記より、事業価値は、①将来FCFの割引現在価値の計算方法 1,895と②残存価値(永続価値) 3,104の合計である、4,999となる。

その他調整

上記で、事業価値の計算を終えたが、事業価値と企業価値は異なる。

例えば、事業価値が100億円と算定された場合、ざっくりというとその企業が将来生み出すキャッシュフローの現在価値が100億円ということである。この企業に借入金が500億円あった場合、企業価値はゼロ(-400億円)である。

また、事業価値はゼロであっても、事業に用いない余剰資金を多額に有している企業や、事業に関連しない投資有価証券を多額に有している企業の価値は、ゼロとはならない。

よって、企業価値は、下記の数式により、計算される

企業価値=事業価値-借入金+余剰資金+投資有価証券 etc...

*評価対象会社が非上場会社の場合、上記算式により、計算される企業価値から、30%減価した金額を企業価値とすることが、一般的な実務となっている。

これは、非上場会社が新株発行や株式売却をする際には、法務・財務・労務デューデリジェンス等に費用が掛かることが想定されるためである。

企業価値評価実務において、当該減価は、流動性ディスカウントと呼ばれ、30%程度を基準に適用されている。

以上で、DCF法入門は終了です。次回以降、FCF算定上の留意点や割引率算定の仕方、残存価値計算上の留意点を記載する予定です。

ご不明な点は下記HPの無料相談より、お気軽にお問合せ下さい。

この記事が気に入ったらサポートをしてみませんか?