7683 ダブルエー

5/1に月次を発表したので、みてみたいと思います。

月次

株価は、月次の発表を受けて、上振れました。

終値で+130円高の3270円になります。

4月の実績です。

売上は13.1億

店頭販売は8.4億 オンライン販売3.1億 その他1.5億

最近買収したアパレルブランドのミッシュマッシュは1.06億円になります

コメント:店舗販売は、既存店舗の売上高が好調だったことに加えて、新規出店した店舗の売上高が寄与 オンライン販売は、引き続き好調

今月の出店は4店舗

【 4/8(土) NEW OPEN 】WA ORiental TRaffic イオンモール各務原店

【4/17(月)NEW OPEN】ORiental TRaffic OUTLET大阪門真店

【4/21(金)NEW OPEN】ORiental TRaffic名古屋パルコ店

4/28(金)NEW OPEN】ORiental TRaffic /THE OUTLETS SHONAN H...

この中で、近くに店舗がありました、アウトレット湘南平塚店に行ってみました。

オープン直後だったことと、ゴールデンウイーク中だったこともありかなりの混雑ぶりでした。

ORiental TRafficは、2階にありましたが、かなりの混雑ぶりでした。

価格もかなり安く、

OPENの期間限定で、アウトレットシューズどれでも2足5,500円で販売しています。

このモールには約150店舗にテナントが入居しています。

地上2階建で、それほど大きくないスペースです。

南町田のアウトレットと比べると、少しこじんまりしたようにも見え、南町田の方が魅力的に見えます。

2階にはフードコートがありますが、スポーツアパレルブランドが多くテナントとして多くあります。

1階には、平塚マルシェなど食料品が充実していますが、アウトドアブランドも多数あります。

立地的に駅からは少し離れているので、駐車場は3000台近くありますので、ファミリーがターゲットになるのかと思います。

ORiental TRafficの客層を考えると、少し年齢層が高いのかと感じますが、比較的、若い主婦なども多いと思うので、出店したのかもしれません。

あまりよくみていませんが、他の店舗と同じような品揃えのように思います。

パンプスも多く置かれていましたが、サンダル・スニーカーなども目立つように置かれていました。

あのデザインと履き心地を考えるとかなり安いと感じます。

子供がいますので、デザインより履き心地を重視するのかと思うと、比較的、支持されるのではないかと思います。

3月に決算を発表していたので、振り返りたいと思います。

業績

前期の実績です。

売上は175億+12.1 利益11.8億でした。

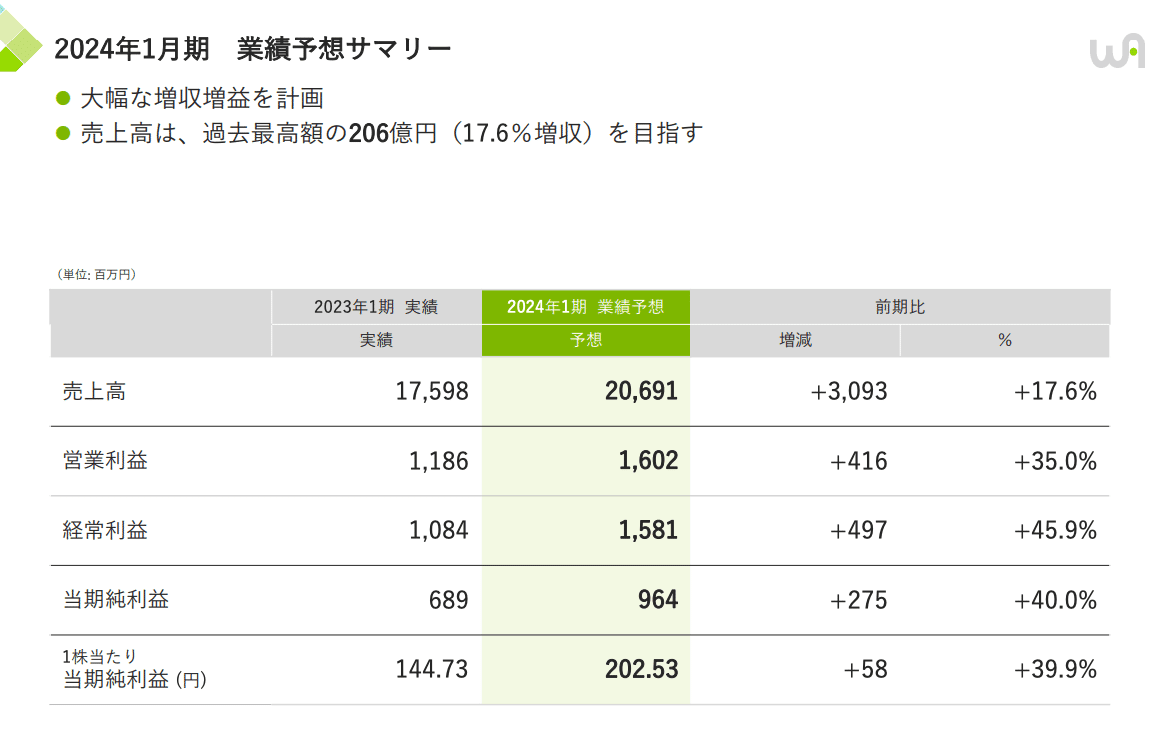

今期の業績予想です。

売上206億+17.6 営業利益16.1億+35.1の予想です。

過去の実績です。

コロナ禍でありながら、業績は伸ばしています。

利益もコロナ前の数値を上回っています。

ただ営業利益率でみると、コロナ前は9~10%前後でしたが、6~7%前後とまだ戻りきってはいません。

販管費が少し上がってきています。

ジャニーズなどのTV CMを頻繁に使うようになっているので、やや増えているのだと思います。

5月からもスポーツブランド“ORTR”の新TVCMが5月1日(月)より放送

が開始しますので、多少負担が増えているのだと思います。

売上総利益は円安の影響もありながら、抑えることができています。

コメントによると、一部値上げしたことと、プロパー販売に注力したことが大きかったようです。

四半期別の業績推移です。

コロナ禍での実績なので、少し分かりませんが、1Qでは、比較的利益は取りにくいようです。

2月の売上分母が低いのと春先なので、単価の低いスニーカーの割合が高いのではないかと推測します。

11~2月は売上が高いのは、単価の高い、ブーツの影響だと思います。

ただ少し収益にバラツキがあるのは気になります。

決算

この辺りで、決算を簡単に振り返りたいと思います。

サマリーです。

売上は175.9億 通期・四半期とも過去最高売上を更新

オンライン販売は、前期比 15.0%増加

卑弥呼は前期比+23.9%増

営業利益は11.8億

円安による原材料などの高騰の影響もありながら、製造、仕入 のコントロールと、プロパー販売の注力したことで大幅な増益を達成。

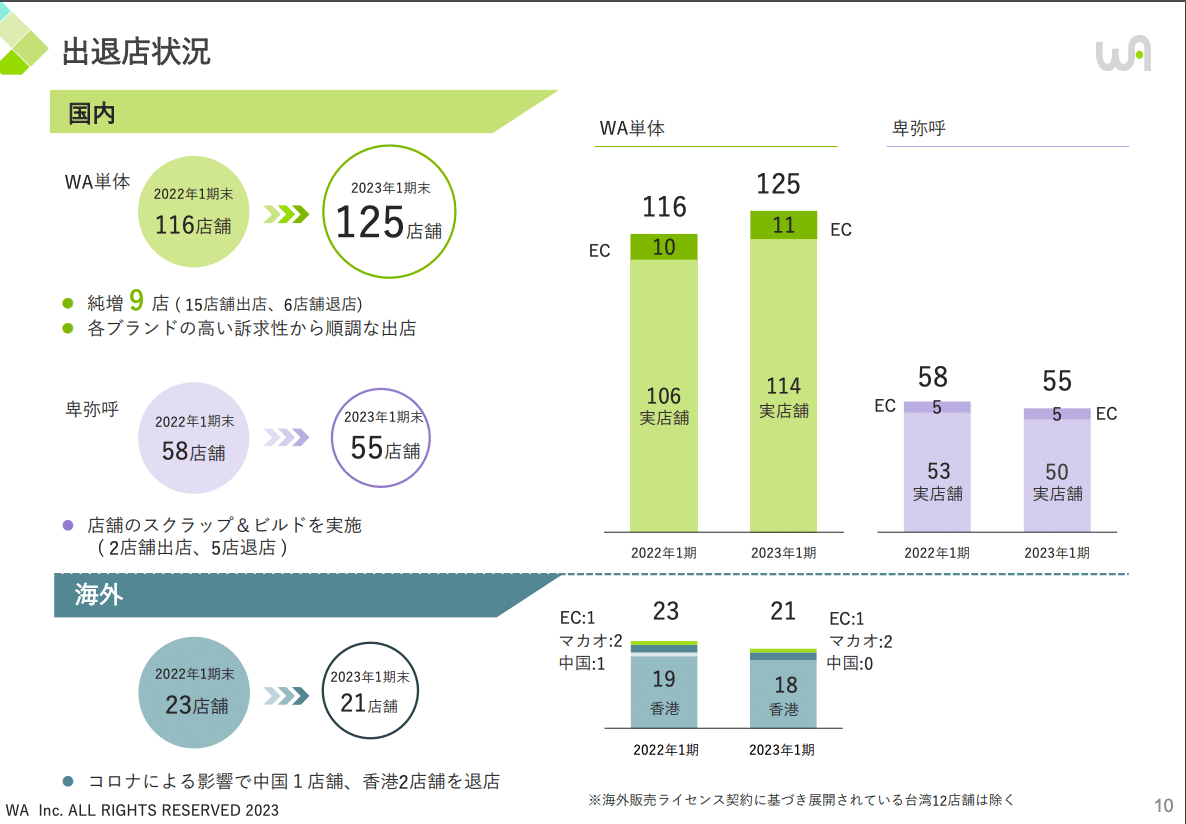

ダブルエーの店舗数は+9店舗

出店15 退店6

中価格帯ブランド NICALではブランド認知度向上のために今期8店舗出店

円安等により商品仕入原価が大幅に上昇

CM効果等による商品ブランド価値の浸透に 伴い、一部商品の値上げ

売上:WA単体+13.6億 卑弥呼+7.2億

売上総利益 WA単体+6.4億 卑弥呼+5.6億

営業利益 WA単体 +0.1億 卑弥呼+2.5億

WA単体:店舗販売83.4億 +647百万円 +8.4%

オンライン販売28.9億 +389百万円 +15.5%

オンライン販売は全体の23%

卑弥呼の実績です。

売上は37.5億+7.2億 +23.9%

営業利益3.7億+2.5億+214.3%

店舗のスクラップ&ビルド、新ラインナップ展開により売上高伸長

出店11店舗、退店13店舗

店舗オペレーション改善等により営業利益は 前期比+214.3%の3.7億円

出店状況です。

WA単体は125店舗+9 卑弥呼55店舗-3 海外は21店舗-2

今期の業績予想です。

売上高は、過去最高額の206億円(17.6%増収)

沿革

2002.3月に東京都世田谷区下北沢に「ORientalTRaffic」1号店を出店

2004.4月に商業施設へ初出店(ORientalTRafficファミリ柏店)

2005.4月に大きいサイズの商品を取扱開始

2006.1月にECモールへ初出店(ORientalTRaffic楽天市場店)

2007.7月に株式会社ダブルエー」に社名変更

2008.2月に自社EC店舗(ORientalTRafficONLINESTORE)を出店

2011.3月にアウトレット形態店舗「ORientalTRafficOUTLET」を展開

2013.3月台湾へ初出店(台北SOGO忠孝店)

2013.9 国内出店数累計50店舗を達成

2013.11 香港へ初出店(香港YuenLongYOHOMallII店)

2013.12 新ブランド「WAORientalTRaffic」を展開

2015.9 新ブランド「NICAL」と「ORKIDS」を展開

2017.7 CAPITALSEASHOESCOMPANYLIMITED」(香港)の株式を取得し子会社化

2017.8 取り扱い商品を11サイズ(21.5cm~26.5cm)へ拡大

2018.3 国内出店数累計100店舗を達成

2018.10 「ORientalTRaffic公式アプリ」をリリース

2019.5 新ブランド「ORTR」を展開

2019.7 中国初の実店舗(上海人民広場来福士店)を出店

2019.11 東京証券取引所マザーズ市場に株式を上場

2020.4 株式会社卑弥呼」の株式を取得し子会社化

2020.9 「卑弥呼」海外初の実店舗(台湾台北SOGO忠孝店)を出店

2020.9 「卑弥呼」初のアウトレット形態店舗「卑弥呼OUTLET」を展開

2021.9 NICAL」初の実店舗(NICAL近鉄あべのハルカス店)を出店

事業の内容

婦人靴を中心とした自社商品の企画・販売

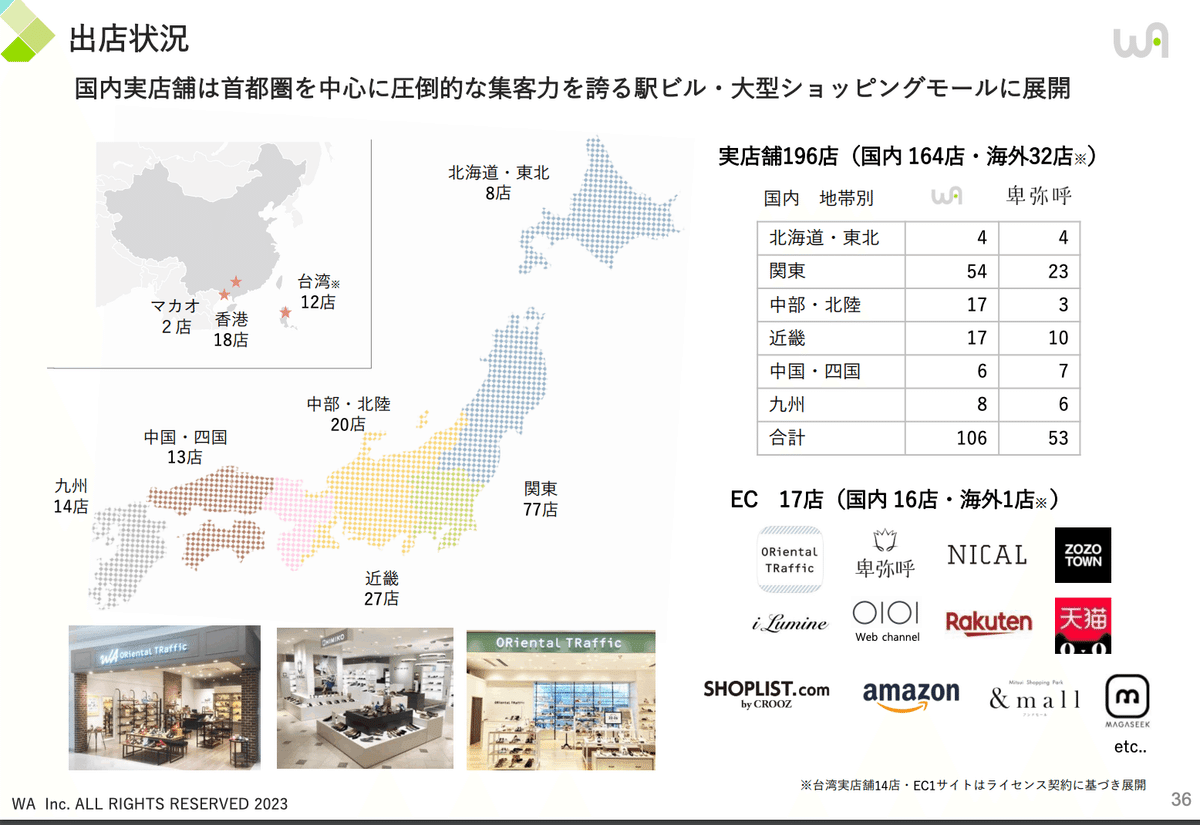

実店舗164店舗、国内EC店舗16店舗、海外実店舗32店舗、海外EC店舗2店舗を運営

実店舗での小売販売は、ルミネ・アトレ等の駅ビル、ららぽーと・イオンモール等の大型ショッピングセンター、三越・髙島屋等の百貨店への出店

オンライン販売は、自社ECをはじめ、ZOZOTOWN等の大手ECモールへの出店により、実店舗の出店が難しい地方における顧客に応える受け皿としての機能

いち早く次のシーズン商品の情報を求めている顧客に対する予約販売としての機能を提供

発売前の予約販売状況を分析することによって需要予測の高度化(追加発注の判断)と在庫の最適化(欠品による販売機会損失の削減)が可能

他社ブランドでの委託販売

社ブランドにおいて当社商品の委託販売

商品の企画開発業務

売り場に商品企画のヒントがあるという考え方を持っており、 商品企画スタッフは販売職の経験者が大部分を占める。

商品企画 スタッフは、実際に街に出て人の履いている靴を観察

インターネットや雑誌などで国内外の情報を収集し、販売員として定 期的に店頭に立って顧客からのリアルな意見や要望を聞き、消費者ニ ーズに沿った商品を企画

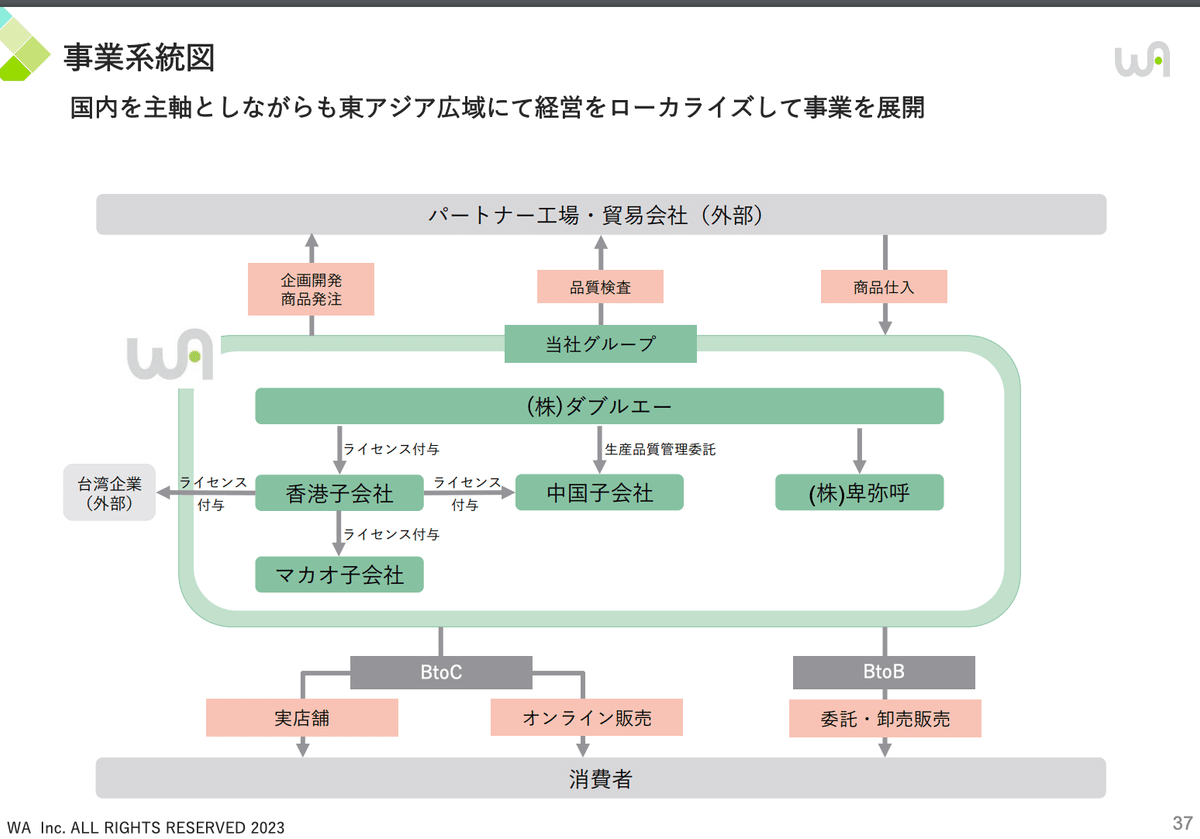

生産にあたっては、当社基準をクリアした生産管理体制を保有するパートナー工場及び貿易会社に製造を委託

ブランド

現在5つの靴ブランドにアパレルブランドのミッシュマッシュを展開

品質・価格・デザイン・サービスのバランスの良さで女性ファッションブランドとして確立。

女性靴の国内ブランドの多くが 22.0cm~25.0cm 程度の サイズ展開であるのに対して、同社ブランドは 21.5cm~26.5cm(0.5cm 刻みで 11 サイズ)のサイズ展開

各店舗では消耗しやすいトップリフト(ヒールの先端部分)の 無料修理(何回でも可能)、不要になった同社ブランドの靴を下取り してクーポン券と交換するなどのサービスを提供

トップリフト修理は年間約 50,000 足、クーポン券の年間発 行枚数は約 13.8 万枚

オリエンタルトラフィック

ダブルエーオリエンタルトラフィック

オーアールティーアール

ニカル

卑弥呼

HIMIKO

戦略

重点施策

オンライン強化

YouTubeやSNSでの露出を増やし、公式サイトの会員登録の誘因を強化

店頭在庫に制限がないことを強みとし、オンラインでの販売商品を増やす

オンライン率を30%に増やす

中・高価格帯ブランド強化

中価格帯:NICAL の店舗数拡大 高価格帯:卑弥呼ブランドの商品ラインナップ増強

中価格帯 NICAL の店舗数拡大

2021年9月 大阪:あべのハルカス近鉄本店に初出店を皮切りに、東京・名古屋・大阪の百貨店系に出店。

2023春夏イメージモデルに 女優・モデルの 高橋メアリージュンさんを起用し、主力ブランドに成長させていく

業績が回復した、卑弥呼にお体も、商品ラインナップを増強

従来のパンプス以外に、スニーカーやレインシューズの展開を実施し、新規獲得に成功。さらなるラインナップ拡充していく

販路拡大

テレビショッピングでの販売

番組後のSNS等の口コミなどにより店舗への来店増、広告宣伝としての役割も

全国網を持つ他社との協業による販売

ライトオン・「ASBee」との提携

ライトオンでは、2020年10月より「ORiental TRaffic」の商品を 全国170店舗のRight-onで販売

ASBeeでは、ショップインショップ形式で、 全国5店舗で販売を開始

海外(香港・マカオ) 商品展開強化

「跳べるパンプス」日本と同様に好調日本価格の約1.5倍の プロパー価格での販売に成功

出店状況

首都圏を中心に集客力のある駅ビル・大型ショッピングモールに展開

関東77店、近畿27店、中部・北陸20店、中国四国13店、九州14店

EC 17店 (ZOZO・楽天・マルイ・ショップリスト・Amazon・天猫など)

卑弥呼:関東23店、近畿10店など53店舗

ビジネスモデル

素材や製法、デザインを具体的に立案し、パートナー工場へ サンプル商品の製造を依頼 履き心地や素材感、安全性、履いた時のシルエットなど を検討した後に、商品化する靴を決定

商品化が決定した靴は、同社の基準をクリアする生産管理体制を保有 するパートナー工場に製造を委託

KPI

コスト分析

主な売上原価は、商品の製造を委託するパートナー工場及び貿 易会社に支払う仕入代金

中国のパートナー工場及び貿 易会社から全ての商品を仕入れており、輸入コストの安定化を図るた めに為替予約取引を利用

スケールメリット及び仕入れの効率化により低 下傾向

21/1 期は店舗休業により定価販売期間が短かった ことが影響して上昇

22/1 期は長期間にわたる店舗休業がなく、 定価販売期間が前期より長かったことで改善

主なコストは給料,地代家賃

22/1 期実績では人件費(給料及び賞与)が 販管費の 20.5%、地代家賃が 20.0%

21/1 期は、店舗休業による売上減少により固定費負担が増したこ とや新型 POS レジの導入費用が発生したことにより上昇

強み

・商品の企画開発、検品検査、販売という過程を自社で行う一気通貫体制を構築 パートナー工場と連携し、製造小売型の事業モデルを実現

定番からトレンド感を取り入れたデザイン性の高いものまで多様なオリジナル商品を取り扱っている

商品企画スタッフが定期的に店頭に立ち、顧客の要望を活か した商品を企画

代表取締役社長が中国での靴の製造に関する豊富な知識と経 験を有する

若い女性の取締役が多く、女性が活躍できる環境を構築している。

アルバイトから社員への登用制度あり(現在の卑弥呼の社長も下北沢店でアルバイトから正社員で入社)

弱み

商業施設内への出店が多いため、施設の休業や時短営業などの影響が避けられない

流行性・季節性の高い女性靴が主力商材であるため、流行の変化に需要が左右

市場動向

競合

この記事が気に入ったらサポートをしてみませんか?