選択的ベーシックインカム、議決権なしの種類株式、プロト費用......GOBの“探索的”資金策と「見識業」実現の道

投資先の起業家に対する「選択的ベーシックインカム」、使途の自由度を広く確保した「プロトタイプ費用」、さらには「議決権なしの種類株式」による資金調達......、これらはGOB Incubation Partnersがこれまでに取り組んできた“実験的”な資金策の一部です。

GOBでは、社会価値と経済価値を両立した新規事業(これを「見識業」と定義している)の立ち上げをサポートしていますが、見識業の立ち上げには、起業家がいかに安心して、純粋に価値提供に集中できる環境を作れるかがカギとなります。

多くのケースで、こうした純粋な価値提供を阻害するのは、「お金」との向き合い方です。当然お金がなければ事業は継続できませんが、稼ぐことを最優先に考えてしまうと、純粋な社会価値の提供は難しくなってしまうでしょう。

こうしたトレードオフの関係を乗り越える方法として取り組んだのが、冒頭の資金策です。これまでの実践の中で磨かれてきた知見や、さらにはこれからの社会における、見識業輩出のための新たな資金策を、GOB代表取締役の山口高弘と同取締役CFOの村上茂久が対談で深掘りします。

事業開発における「稼ぐ」と「使う」の理想的なバランスや、これからの時代におけるお金の価値や役割などを2人が考察した前編はこちら>

山口高弘(GOB Incubation Partners株式会社 代表取締役社長)社会課題解決とビジネス成立を両立させることに挑戦する事業支援を中心に、これまで延べ100の起業・事業開発を支援。社会に対する問い・志を、ビジネスを通じて広く持続的に届けることに挑戦する挑戦者を支援するためにGOBを創業。自身も起業家・事業売却経験者であり、経験を体系化して広く支援に当たっている。

前職・野村総合研究所ではビジネスイノベーション室長として大手金融機関とのコラボレーションによる事業創造プログラムであるCreateUを展開するなど、個社に閉じないオープンな事業創造のための仕組み構築に携わる。内閣府「若者雇用戦略推進協議会」委員、産業革新機構「イノベーションデザインラボ」委員。

主な著書:「いちばんやさしいビジネスモデルの教本」(インプレス)、アイデアメーカー(東洋経済新報社)

村上茂久(GOB Incubation Partners株式会社 取締役CFO)

経済学研究科修士課程を修了後、新生銀行に入行し、ストラクチャードファイナンス 業務を中心に、証券化、不動産投資、不良債権投資、プロジェクトファイナンス及びファンド投資業務等に従事する。2018年にGOBに参画後は、財務、経理、法務等のバックオフィス及び新規事業開発の支援等を行っている。またGOB以外でも複数のスタートアップや中小企業の財務、ファイナンス、戦略等の支援を実施している。

安定した稼ぎと、完全自由なチャレンジを両立する「選択的ベーシックインカム」

山口:さて、ここまでの話を踏まえて、私たちGOBの制度についても考えてみましょう。

安定的な稼ぎと、完全自由なチャレンジを両立するために、現在GOBが取り組んでいるのが「選択的ベーシックインカム」です。GOBとして「この人の価値観に賭けたい」「その価値観が社会に届き、世界を変えてくれる」と信じた人に「選択的」にお金を投じます。

村上:江戸時代の「無尽講(むじんこう)」に近い仕組みですよね。無尽講では、例えば1人1万円ずつ集めて、町内会全体で100万円を集めます。その集まった100万円を、毎月くじ引きなどで決めた1人がまとめて使えるというものです。100ヶ月続ければ、確率的には全員が100万円を使えます。

100人が1万円ずつ使うよりも、100万円を一発で使う方が、社会や経済へのインパクトは大きくなります。選択的ベーシックインカムも、全員に薄く支給するよりも、特定の起業家にドンと張るという意味ではこれに近い形だと思います。

山口:ここで重要なのは、あくまでベーシックインカムなので、けっして稼ぎやすい事業を作ってほしいというプレッシャーをかけるお金になってはいけないということです。起業家の価値観に基づき、好きに使って構わない「使途不明金」であることが重要なのです。使途不明金を選択的に支給することによって、本当の意味での「知の探索」が成立すると考えています(イノベーションは「知の探索」と「知の深化」の2つの要素から成るとされていて、ここの「知の探索」は特に事業成立に至るプロセスの初期段階を指している。詳細は前回を参照)。

「選択的」ベーシックインカムは、誰に投資すべき? アイドルの売り出し方との相似

村上:あとは、そのベーシックインカムを誰に配るのかが問題ですね。この選択はある意味で独裁的なので、本質的に民主主義からは外れますが、ここでは“AKB方式”が参考になるのではないかと思っています。

山口:AKB方式?

村上:「AKB48」以前のアイドルは、特定のスポンサーがプッシュすることでスターになっていきました。90年代であれば、小室哲哉さんらプロデューサーに選ばれるかどうかで、スターになれるかが決まったわけです。ジャニーズなども同様ですね。

山口:かなり恣意的ですよね。

村上:その後、2000年前後には「モー二ング娘。」が台頭します。モーニング娘はナインティナインが司会を務めるオーディション番組『ASAYAN』から生まれたグループですが、番組のオーディションでは、視聴者が1人1票を持つ民主主義の投票制でした。

それに対して、2000年代後半から人気になったAKB48では、投票権をCDの購入枚数(握手券)で決めました。この点にに秋元康さんの斬新さがあります。

選挙の仕組みに握手券を取り入れることで、ファンは自分の“推しメン”をスターにできるようになったため、その点では完全な民主主義ではありません。とはいえ、秋本さん個人が選ぶよりはかなり恣意性を排除した、うまくバランスをとったやり方だと思います。ちなみに、数年前の紅白歌合戦で、1人1票でAKBの選挙をする企画がありましたが、そこではやはり通常の選挙と異なる結果が出ていました(*1)。

山口:独断と偏見で決めていた時代から民主主義に変わり、その後ある種、民主主義的だけど、投票権の比重が違うという形式に移っていったわけですね。

小室哲哉さんのやり方はメディチ家に近いですね(前回、芸術家の生活の一切を保証して創作活動(今回の趣旨で言う「知の探索、深化」)を支援したとして「メディチ家」に言及していた)。一方で、AKB方式では裾野が広がる分、ある特定の1人が意思決定にコントロールを利かせることは難しくなります。ファンがたくさんいれば、かなりの金額を支払わないといけなくなりますから。

村上:そういう意味ではGOBの「議決権なしの種類株主*」の制度もそうですよね。

山口:そうですね。その場合、株主に決定権がないので、お金を持っている人が独断と偏見で、幅を利かせられませんからね。

*GOBでは2017年に「議決権なしの種類株式」を発行し、GOBや、投資する起業家の世界観に共感した人にそれを購入してもらうことで資金調達をした。種類株式は株主の権利に一定の条件をつけられる特殊な株式のこと。通常の株式では株主が議決権を持つため、事業が株主の意向に左右されるが、GOBではその議決権を制限することで、起業家が純粋に社会価値を提供できるようにした。

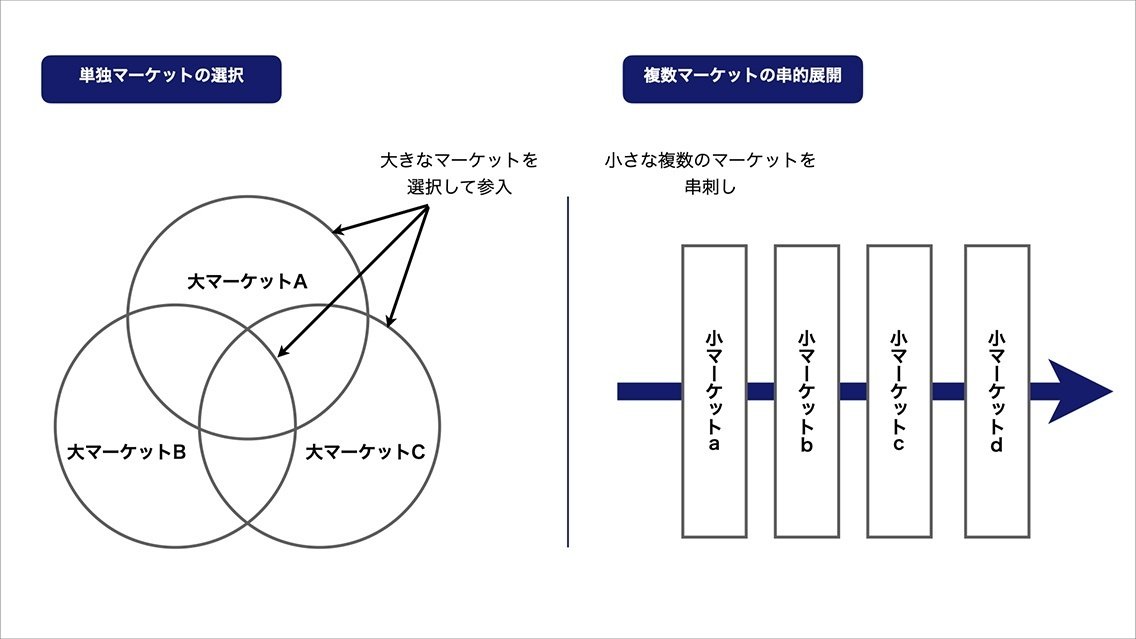

単独マーケットから、「複数マーケット」での“串的展開”へ

山口:では改めて最初の問いに戻りますが、ベーシックインカムを、誰に与えるべきでしょうか? ある程度、事業が形になる前の人など幅を出すべきなのか、それとも知の探索がある程度終わって、深化に向かおうとする人を選ぶべきなのか。

村上:今までは、そこがマーケットになっていましたよね。

山口:そう、これまではマーケットでした。しかし、これはつまり儲かるところにお金を張るということなので、探索とは矛盾してしまいますよね。

村上:そうですね。だからもしかしたら今後は、「複数マーケット」という可能性があるのではと思っています。

山口:なるほど! 単独マーケットから複数マーケットへ。

村上:マーケットというのは、基本的にマスメディア時代の大きな世界だったわけですよね。しかし今では価値観が多様化したことで、複数マーケットが当然に出てきます。例えば投げ銭システムを導入している「SHOWROOM」では、一般的には知名度が高くないアイドルの人が、たくさんの投げ銭を受けたりすることがざらにあります。つまり、マスに受けなくても、特定のマーケットで稼げるようになってきているのです。

現在複数マーケットの存在を分かりやすく可視化しているのがYouTuberです。例えばYouTuberのネタでよくあるのが「ガチャガチャ全部買い」や「屋台のおみくじ全部買い」。「ガチャガチャ全部買い」なんてそのガチャガチャを知らない人にとっては何が面白いのか全くわかりません。でも、ガチャガチャが好きな子供やモノ好きな人が見るだけで数十万回以上も再生されることがあります。数それだけあれば十分マーケットが存在していると言えるでしょう。なかにはトレーディングカードの福袋100万円分を購入して中身を検証するといった企画もありますし、これらの企画はもはや稼ぐか使うかよくわからないですよね。

山口:そうか、稼いでから使うのではなくて、使うことが稼ぐことになるのですね。

YouTuberはわかりやすいですね。お金を使うこと自体が視聴に結びつき、さらに稼ぎにつながるというパラダイム。そうなると、探索することを担保するという観点では、使う(=チャレンジ)が稼ぐに転換されるような事業が選ばれるべき、ということでしょうか?

村上:使うが稼ぐに転換する事業というのは結構わかりやすくて、需要者が多いものです。

テレビが革新的だったのは、その場にいなくても世界中の人が視聴できるというところが大きかったと思います。ただし、テレビは基本的に無料モデルだったので、広告が間に入って、視聴者は無料にしてあげるというやり方だったのに対して、オンラインサロンは、視聴者はちゃんとお金を払うけど、そこは複数マーケットなので、ペイパービューに近いものです。それぞれのチャンネルやサロンごとに見る人や入る人が結構違うので、マーケットは狭くても、ある一定のところで需要者が多いわけです。

山口:どこかのマーケットに入るのではなくて、複数のマーケットを串刺しするような展開にするということですね。

村上:そうですね。

山口:「串的展開」の典型例がライザップです。「自分が乗り越えられなかった壁を乗り越えさせてあげる」という価値を、ダイエットやゴルフ、英語など複数のマーケットへ串的展開をすることで、1つひとつは小さいかもしれないけれど、全体としてはそれなりのボリュームを確保しています。

GOBの場合は、まず最初に、起業家の価値観を具体化して、どういうものが出来上がるのかを試すための「プロトタイプ費用」を20万円程度支給しています。これは基本的に、使途を限定せず、具体化した結果も問わないお金です。

こうして価値観を具体化できたら、次のマーケットにハマるかどうかを探索する段階では選択的ベーシックインカムを支給。そこで串刺しの一刺し目をつくっています。一刺しの次は、二刺し、三刺しと、展開していくことを目指していきます。

ここまでで探索を終えたら、その次は、細分化された特定のマーケットにおける価値を深化させるために、ある程度のまとまった資金が必要ですよね。

村上:そこがメディチ家の時代との一番の違いです。あの時代はメディチ家という大金持ちが資金を出していましたが、今はオンラインサロンなどを見ればわかるように、1000円×数万人でいい。ですから細分化されたマーケットの人たちがちょっとずつお金を出せば、深化のための資金は確保できるはずです。

山口:株式市場とは全然違いますね。株式市場の場合、儲けたい人が儲かるからという理由でお金を出しますが、そこでは生産と消費、受益と供給が分離しています。だけど今の話では、裾野が広いお金でありつつ、生産者と受益者、お金を出す人がほぼイコールです。そういうお金のもらい方である必要があるということになりますね。

村上:今の株式市場のような流動性はあまりなく、細分化されたマーケットにおける複数の人から集めたお金で深化活動をするという点は、1周回って東インド会社の考え方ですね。大航海時代に世界初の株式会社として誕生した東インド会社は、無尽講と同じように、みんなから集めたお金をもとに、香辛料を求めて航海へ出て、船が帰ってきたらその場でプロジェクトは解散でした。もちろん船が難破すれば配当もなし。当時の株式会社には持続可能性もなく、探索よりも、深化に近い活動だったと言えるかもしれません。

今の株式の考え方では、儲けられればいいという発想もありますが、当時は集めたお金でみんなにとって利益のある何かをする、といった公共的な意味合いもあったと思います。

価値探索活動の“儲け化”

山口:ここまでの話をまとめると、まず価値の探索をするにあたり、稼ぐというプレッシャーが横槍になってしまうというのが課題。そこでGOBでは、稼ぐという意識を限界まで排除するために、まずはフリーキャッシュ的なプロトタイプ費用、それから選択的ベーシックインカムを配布しています。

次に、ある程度探索した価値を深化させていくタイミングでは探索期間よりも多くのお金が必要になります。ここで必要なのが、受益者からの資金です。つまり「私が儲けたいからあなたももっと儲けてくれ」というプレッシャーをかけるお金ではなく、受益者として「もっと私たちへ価値を届けてくれ」といった“深化プレッシャー”をかけてくれる人にお金を出してもらうことが重要になります。

ですからある程度まで価値が見えてきたら、事業成立の最後のワンプッシュは、受益者からの資金に基づいて、価値を作る人と受け取る人が一致して、お互いに深化プレッシャーを掛け合うような形が理想ですね。

山口:そうだとすれば、株主から稼ぐことへのプレッシャーをかけられてしまう上場は悪手でしょうか。どう思いますか?

村上:それについては、メルカリの事例が面白いと思います。メルカリは現在まで、上場後も含めて5期連続赤字です。それはある意味、探索期間には投資家がリスクを負ったということです。上場後は個人投資家からお金をもらいながら、深化を進め、今はそれを1周終えて、次の探索に向かっている状態だと思います(メルカリの赤字の背景には、LTVとCACの計算を踏まえた上で、積極的に将来の顧客を獲得するという戦略がある上で成り立っている)。

今まで存在しなかったCtoCというマーケットをある程度深化させて、2017年に上場。その後、米英への挑戦などが次の探索だったと言えるのかもしれません。

ただし、結局トップである一部の株主がほとんどの価値を持っている点は旧来の資本主義的だと言えます。それでも、お金の使い方としては新しいですよね。赤字のままずっとみんなに支えてもらっていますから。

山口:なるほど。受益者や共感者から“深化プレッシャー”のある資金をもらうことを理想としてきましたが、ということは、そのマーケットが顔の見えるマーケットである必要がありそうですね。顔が見えないとお金は出さないと思うので。

村上:そうですね。

山口:顔が見えるマーケットという細分化されたマーケットのなかで、受益者と供給者の関係を近づけ、その事業に対して、私のため、ひいては社会の価値のためにお金を出す、という関係性を作っていく必要がありますね。

するとやはり上場は、稼ぎへのプレッシャーが増してしまい、深化路線からずれてしまう可能性が高いので、これをどう避けるかがポイントになりそうです。

個人と法人に分けて考えると、個人の生活を安定させるのが重要な、事業初期の探索時期はベーシックインカムでそれを担保できます。でも事業を進めるにつれて、今度は法人の生活を安定させなくてはいけない時期が訪れます。

法人としての安定性が担保できないと、価値に対して逸れた行動をするようになってしまうためです。だとすると、法人の価値に対するベーシックインカム、法人版ベーシックインカムが必要かもしれませんね。

村上:ある意味それが会社員ですね。ベーシックインカムをもらいながら、残り週末2日でチャレンジできるので。

山口:ただ、安定収益としてのお金と、チャレンジに使うお金を両立するのが法人だとすると、もはや安定して収益を得られること自体が、価値に対する活動と直結する方が良さそうですね。

村上:そうですね。

山口:つまり、「価値探索活動の儲け化」。これが鍵になるはずです。経済価値を帯びた価値探索活動さえあれば、ベーシックインカムと価値探索活動が同期してきます。

ということは、我々が生み出す事業は、価値探索活動自体が経済的である必要があるのだと思うのです。そう考えると、やはり複数の個人から資金を調達する、議決権なしの種類株のような仕組み導入するのが良いのでしょうか?

村上:確かにそれは良い方法です。ただし、そのためにはGOBがより知名度を上げる必要があると思います。マスに受ける必要はありませんが、細分化された複数のマーケットでの存在感が重要になってきますから。

人々が社会価値に貢献したいと考えたときに、GOBやGOBが生み出している事業がその第一想起である状態を作らねばなりません。

山口:なるほど。法人としての重要課題は、細分化マーケットにおけるプレゼンスの向上になるわけですね。マスに対して有名でなくてもいいけど、そのマーケットにおけるプレゼンスはかなり高い状態にしておかないと、受益者や共感者が我々に資金を投じてくれないわけと。

村上:地下アイドルのようなものかもしれません。

山口:先のブランディングの話(前回参照)はマスに向けたものでしたが、趣旨は近いですよね。ブランディングが価値に対するお金を生むという意味では同じだけど、この場合、より細分化されたマーケットにおける、という意味で。

村上:マスブランディングをしてしまうと、むしろマイナスになるかもしれません。ちゃんと価値を生み出している、という方向性でのブランディングでないと。

バブルを回避するために「セミクローズド」な市場で勝負する

山口:特定のセグメンテーションされたマーケットにおけるブランディングを経て、共感者、受益者からの応援資金を集めることができれば、上場せずとも、それなりの資金が集まるかもしれません。

それなら、「組合」はどうでしょうか? 生協型の組合出資。組合は、自分のために自分がお金を出すので、出資者=ユーザー。受益者と共感者が分離すらしていない、ある意味究極的なあり方と言えるかもしれません。

村上:方向性としてありだと思います。実はそういう仕組みは結構あって、ゴルフ会員権などがそうです。会員権は、それを持っているからといって無料でゴルフをプレイできるわけではなく、ゴルフ場への出資のようなものです。ただし、会員権を持っていることがステータスでしたし、何かあっても売れるという資産的な意味合いがありました。

しかしバブル崩壊とともに多くのゴルフ場が倒産し、会員権が1円も生まないようなケースも少なくありませんでした。

このことからもわかるように、組合式で、出資者=ユーザーの仕組みをとる一番のリスクは、ユーザーの増加とともに流動性が高まり、そこに資本主義のロジックが入りこむことで、バブルに陥ってしまうことなのです(*2)。

山口:そうですね。バブルにしてはいけません。バブルでは、価値を作るために必要以上の資金が集まってしまうし、価値以上の価値が評価されてしまう。社会に対して提供する価値と、その価値を作るために必要なお金の間に生まれるギャップ、その社会的ムダは避けたいところです。

村上:マスに行くと、バブルになってしまいますよね。

山口:素晴らしい指摘ですね。バブルを避けるためには、マスに向かわずに、マーケットを細分化することが重要です。そう考えると、先ほどの話も、上場自体がダメなのではなくて、バブルにしてはいけないというのが正しい理解ですね。

村上:「みんなが買っているから」「みんなが上がると思っているから」上がる、という期待がバブルの正体です。リーマンショックの時も同じ構造でした。価値があるところに人が集まり、熱狂的になって需要が高まることで、必然的に流動性が高まり、価値も高まる。ゴルフ会員権も土地も株価もすべてそうです。

そしてそのバブルを乗り切ったのが今のGAFA(Google、Apple、Facebook、Amazon)だと思います。GAFAの10年前の時価総額はそれほど高くはありませんでした。彼らは「セミクローズド」ゆえにバブルに陥らなかった。上場すると完全にオープンになってしまうので、バブルの温床になる可能性がありますね。

山口:でもAmazonやAppleは、全くセミクローズドではないですよね。

村上:AmazonやAppleに限らず、GAFAの4社はそこを乗り越えてきましたよね。Facebookは約10兆円で上場していますが、現在は60兆円ほどまで成長していますし、Appleに至っては、1980年の上場から時価総額100兆円に到達するまで38年もかかりましたたが、200兆円を超えたのは、そこからわずか2年後の2020年です。そう考えるとバブルかどうかなのは見抜くのはやはり難しいとも言えます。だからこそ、GAFAは歴史的に見ても明らかに異質な企業なのです。過去、エンロンのように見かけだけ企業の時価総額が高い事例もそれなりにありましたから。

山口:なるほど。バブルとは価値を作るのに必要なお金以上にお金が余ってしまっている状態なので、そうではなくて価値に対して適正なお金が集まるようにしないといけませんね。

村上:バブルのもう1つの要因は需要過多になることです。例えば株式は限定発行数が決まっているので、供給量には限界がありますが、それを超える需要が生まれることで、バブルに陥ります。

山口:その点、顧客とお金を出す人が一致していれば。需要過多にはなりようがないですから、価値に対する適正なお金を集め、バブルを避けることができます。

そう考えると、受益者と生産者が一致し、市場を細分化することによってセミクローズドな市場を作って利用過多を起こさないという市場が必要ですね。市場が細分化されていて、需要者と出資者がイコールになるようなスキームを作れば、健康的な価値探索、深化活動が可能になるはずです。

セミクローズドゆえの「役割の固着」「ヒエラルキー」をどう乗り越えるか

村上:ただし、そこで私が1つ乗り越えられない矛盾を感じていることがあります。

よく「地産地消」が良いことのように言われますが、実は、地産地消をしていると、完全にクローズドで貿易が起きないので、経済が発展しなくなってしまうという欠点があります。

山口:役割も固着化してしまいますよね。それがヒエラルキーを生み、おそらく組織が劣化していく可能性が高い気がします。

村上:まさにそう。例えばあの地域でしか収穫できない桃があったとします。それが世界中にニーズがあるにも関わらず地産地消してしまうと、価値が閉じてしまい、何かの拍子に、ほんのちょっとだけマーケットに漏れ出ただけで価値が跳ね上がり、バブルの温床になりかねません。地産地消の限界はそこにあると思っています。

供給が少なすぎるとバブルになってしまいますから、やはり細分化されたセミクローズドな市場でなければいけないと思います。

山口:細分化と言っても限度がありますね。地産地消では地域に限定されますが、デジタルな世界ではそういった制限からは逃れることができます。つまり、事業もある程度、土地の制約を超えたものでなければいけないのでしょうね。

村上:そのあたりの規模感は難しいところです。

山口:まとめると、知の深化の最終工程で、法人を作って法人自体がベーシックインカムを得るための仕掛けとして、自分、社会に価値を与えるために自分のお金を投じてくれるような人たちで構成される組合、ないしはそれに近いスキームが必要で、かつそれがセミクローズドで適正に細分化されていることで、バブルにもならないし、組織が硬直化することもない。非常に良いスキームですね。

村上:大学のOB組織などがイメージしやすいかもしれません。

山口:たしかに。顧客が自分たちの卒業後に、次のユーザーのためにお金を渡す。元受益者が共感者に変わっていくという流れはある意味最強ですね。

村上:キングコングの西野さんも近いことを言っていました。彼は絵本『えんとつ町のプペル』を出版していますが、彼が言うには、絵本はかなりライフタイムバリュー(LTV)が長いコンテンツになるはずだというのです。

というのも、通常の本は内容を知っていれば買わないけど、絵本は逆で、子どもに読ませるものだから、内容を知ってから買いたいのですよね。だから彼はネットで全文公開しました。

また読み聞かせをするため、UX的にスマホやタブレットよりもリアルな絵本である必要性もあります。そして読み聞かせで育った子どもたちが大人になった時に、自分の子供にどの絵本を選ぶかと言えば、やはり自分が子供の頃に読んだ絵本ですよね。だから、非常に長い時間語り継がれていくはずだと話していました。先ほどの話で言えば、受益者と共感者が時間を超えているということです。

山口:まさしく世代を超えたライフタイムバリューですね。

デジタル化によってお金の価値が下がっいくというだろうという長期トレンドと、マーケットを細分化しセミクローズドにするという戦略的な打ち手によって、バブルを回避し、価値に対して適正なお金を集めることができそうです。

村上:バブルについて、お金が余るという話をしてきましたが、同時に供給が少ないこともその要因になり得ます。モノとお金は裏表なので、お金が集まる裏にはモノがありますが、それが限定的になるので、バブルになってしまうのですよね。

山口:デジタル化が進む中では生産コストや再生産コストが下がるから、供給を増やすことは容易ですが、一方で、アナログな事業は生産性を上げられないと供給が増やせませんよね。

村上:そこが労働集約型の限界です。

GOBのような、再生産コストが低くはない事業の場合、1つのやり方が、細分化マーケットになりますよね。需要者が大量にはいないけど、確実に存在する場所で勝負する。

山口:しかもそのカテゴリーがマーケット横断で届けられていくとさらに良くて、1つひとつのマーケットは細分化されているけど、束ねるとそれなりの規模であることが理想という。

GOBでも、事業開発のプロセスをすべてフォーマット化して、オンライン化していこうとしていますから、こういった価値を業種を超えて届けていくことが必要ですね。

もしかするとGOB本体としてのお金の稼ぎ方は、もっと企業からの「議決権なしの種類株」的なものを増やして、そこでもらった分を、サービス価格を下げるという形で還元するのが良いのかもしれません。

村上:あとはそのもらい方ですね。サブスクリプションの方がベーシックインカム的なので、探索時期には向いていますけど、逆に深化の時はまとめてもらった方が良いので、どこをサブスクでもらい、どこをまとめてもらうかは設計が必要です。

山口:確かに、探索で使うお金はサブスクと相性が良いですね。GOBが進めているフォーマット化、オンライン化によって、探索のお金は確保しつつ、深化のところでは、もう少し我々がコンサルで入るみたいなイメージかもしれません。

こうしたスキームを設計できれば、価値を探索して深めるといったところに100%ピュアに向き合うことができそうです。

理解できないものにこそ投資すべし

村上:もう1つ、今話している価値とは何かを深掘りしていくと、おそらくモナリザの価値と、GOBが提供しようとしている価値は違うはずです。

モナリザの価値は明らかですよね。もう供給できないし、歴史的、時間的な経過によって価値は一層高まっています。

しかし、私たちGOBが生み出そうとしている価値は、すでに社会的に認められた価値ではなく、パッと見では「これ何?」と言われるような、未知の価値です。

山口:個人の価値観に紐づいて出てくる新しい未知の価値ですね。

自分の価値観に基づいた事業を世に出すということは、自分が信じているものを、世間も信じてくれるかを問うことに他なりません。そうした動きを通じて、必然的に社会には個性が溢れていくはずです。

村上:そこが起業家の辛いところですね。価値観に紐づいているからこそ、全員に受けるわけではないので、「これ意味ないよね」といった否定的なフィードバックをもらうことも多々あります。新しいことをやる以上、そうした反応は前提とした上での価値なのだと理解しなければなりません。

ですから、世の中にある価値の概念をパラダイムシフトする必要があるような気がしています。これまではエスタブリッシュメント、すなわち既知が価値でした。でもGOBが取り組むことはそれがまだ世に受け入れられるかわからない、未知の価値、つまり価値の原石じゃないですか。

山口:価値観=新しい価値の原石ですね。

村上:新しい価値観をマスに受け入れてもらうのは難しいかもしれませんが、多様な細分化されたマーケットのなかで受け入れてもらい、深化させていくことが大切になります。

山口:そういう意味では、その新しい価値観は、我々が理解できる範囲の外にないとダメですよね。またはギリギリ抵触してるけど、ほとんど外くらいの距離感。そうでないと選ぶ意味がありません。私たちが大切だと思った価値ではなく、理解できないものにこそ投資するという姿勢ことが求められますね。

前編も合わせてご覧ください>

<参考文献等>

*1:ORICON NEWS「 【紅白】AKB48紅白選抜センターは山本彩 一般投票1位に「震えが止まらない」」

*2:バブルが生まれる仕組みについては、小幡績(2008)「すべての経済はバブルに通じる」光文社新書に詳しい。