年金は破綻する? – 年金はまぁまぁ優秀な金融商品である事実

こんにちは。

今日は多くの人が気になる年金について。「どうせ年金はもらえなくなるから払うだけ損だ」という声を耳にしますが、本当にそうでしょうか。またそういう人に限ってまともな対策をしていないというのも不思議なことです。

少なくとも「国民年金」については、払わないことにより損をする可能性が高いのです。

年金を受け取れなくなることはない

安易に「年金破綻」という言葉を使う人には注意しましょう。年金破綻という言葉で不安を煽り危険な投資商品や詐欺商品を売る人たちが増えています。こういう人たちは昔からいるものですが、特に今のように多くの人が世の中の景気が悪いと感じていたり、不安が社会を覆っている時期には、楽して稼げるものに飛びつく人たちが増えることから、こういった詐欺が激増するというのは、世の常です。

そもそも年金破綻という言葉を明確な定義をもって使っている人は少なく、受け取り側は「年金破綻 = 年金がゼロになる」と受け取っているケースが非常に多いようです。結論から言いますと、

私達が年金を受取れなくなることはありません。しかし、受給できる年金額は少しずつ減っていきます。

現在の公的年金は賦課方式を採用し、その時の現役世代からの保険料を財源にしています。よって現役世代から保険料を回収できる限り、年金を受け取ることができます。

では、現役世代から保険料を回収できなくなることがあるかと言うと、サラリーマンは源泉徴収として毎月の給与より天引き(徴収)されていますので、保険料を回収できないということは有り得ません。

ちなみに、源泉徴収は1940年4月に戦費を効率的に徴収するために導入されました、 国にとって効率的に税金を徴収できる仕組みなのでこの仕組みを国が手放すはずがありません。

また国にとって年金制度は維持した方が得です。もし年金制度がなくなった場合、国は、国民の最低限度の生活を保障しなければならないため、もっと多くの財源が必要となるからです。

だからこそ、国は年金制度を維持させようと、年金の支え手を増やすために、年金受給開始時期を選べる制度を作ったり、非正規労働者への厚生年金の適用を検討し始めたり、就労期間を延長させようとしたりしているわけですね。

よって年金制度は破綻しません。ただ、受給できる年金額が減っていくことは間違いないので、誰しもが老後に不足する資金として自分年金を作る必要があります。

公的年金に私達は投資している

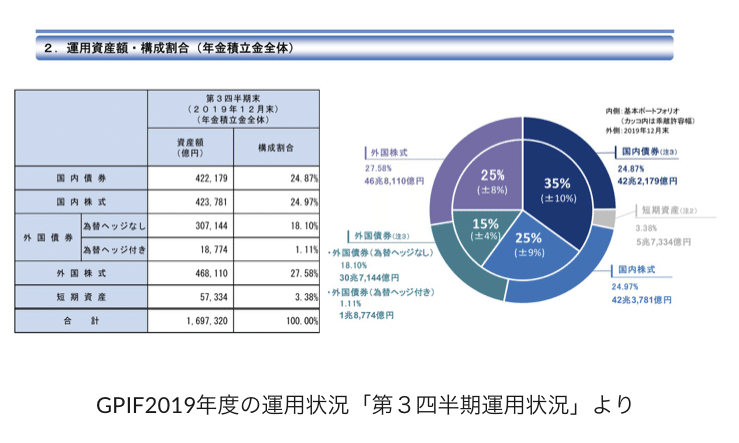

公的年金は、保険料を収める「保険」ですが、私達が納めてきた保険料の一部は、GPIF(年金積立金管理運用独立行政法人)が、「年金積立金」として国内・海外の株式や債券に投資して運用しています。

未だに投資は怖い、危ないと考えている方は多いようですが、このように公的年金は投資され運用されており、我々も間接的には投資しているということなのです。

ちなみに、民間の生命保険などに加入している方は多い(加入率は衝撃の89.2%)ですが、そちらも同じく私達が支払っている保険料は、投資されて運用されております。だからこそ、解約返戻金として支払った保険料より(少しばかり)多く戻ってくるわけなんですね。要するに、知らないまま積立投資をしているということなのです。

受給できる公的年金は最悪のケースを下回るか

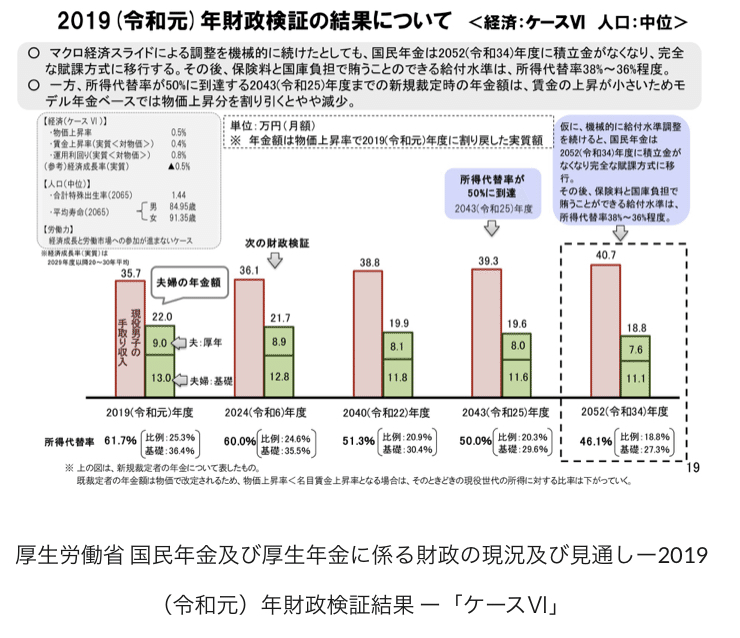

厚生労働省は昨年8月27日、5年に1度の年金財政の見通し「財政検証」の結果を提出しました。「財政検証」とは、厚生労働省が作成する年金財政の健康診断のようなもので、年金財政の現状と将来見通しを5年ごとに検討し、公表するよう法律で定められています。

前回の財政検証での所得代替率は62.7%でしたが、今回の試算によると、2019年度の所得代替率は61.7%に低下しました。

「所得代替率」とは、現役世代の手取り収入(ボーナス込み)に対して年金額がどの程度の割合になるかを示したもので、この値が50%を下回らないように調整することが法律で定められております。モデル世帯としては、夫が平均的収入のサラリーマン、妻が専業主婦の夫婦で、夫が40年間厚生年金の保険料を納めた場合を想定しています。(すでにこの前提モデル自体が古すぎることについてはここではスルーしておきます。)

財政検証結果は、合計特殊出生率を1.44とし、経済前提は「ケースI」から「ケースⅥ」までの6ケースのみの想定ですので、ここでは今後想定される経済前提が一番悪い「ケースⅥ」を取り上げます。

まずこの「ケースⅥ」は物価上昇率0.5%を前提としていますが、2007年からの10年間の平均物価上昇率は0.2%台で、この数字ですら2014に記録した2.7%の物価上昇率(ただ消費税率が5%←8%に引き上げられたことが理由)が釣り上げているだけです。

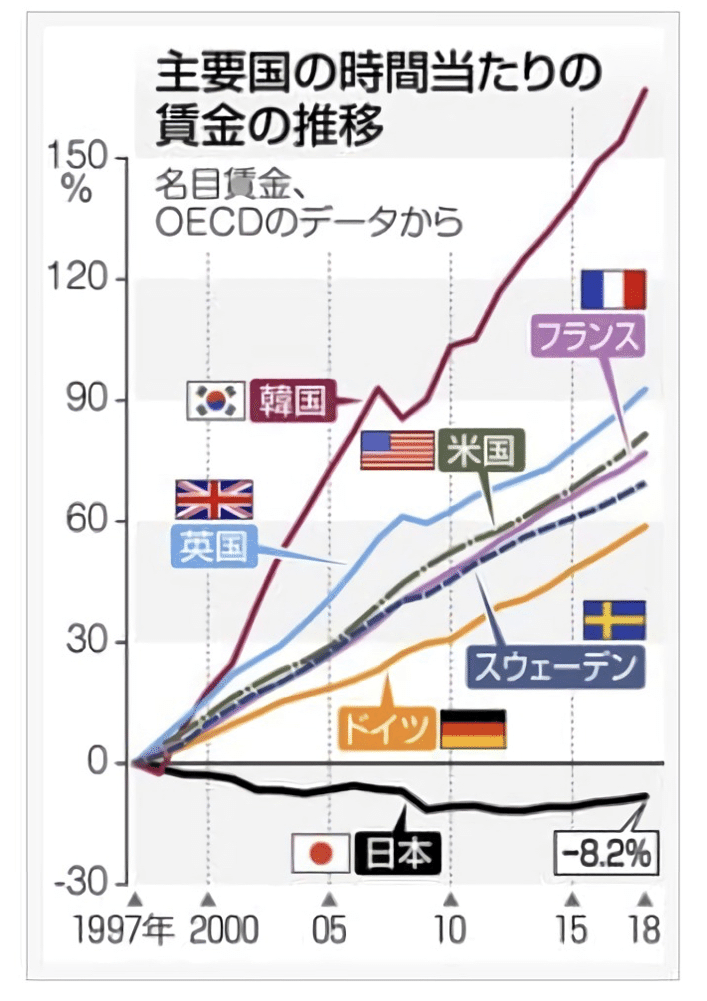

また賃金上昇率(実質)は0.4%を前提としておりますが、下図の通り1997年以降実質賃金は下がり続けており、これからも下がり続けるという見方が濃厚ですから、経済前提が一番悪い「ケースⅥ」ですら甘々なシュミレーションだと言えます。

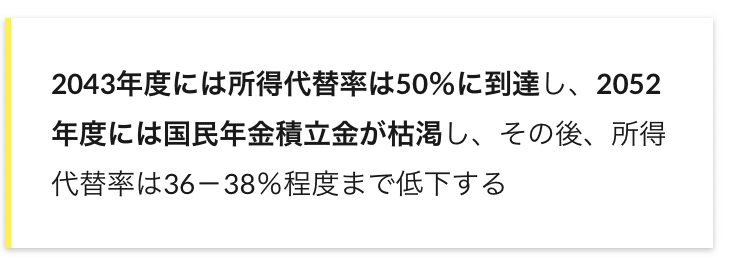

なお、2019年度の内容を確認すると、現役の手取り収入35.7万円に対して年金額は22万円で、所得代替率は61.7%になっています。所得代替率は50%を下回らないように調整することが定められておりますが、仮にこのケースⅥ通りに進んだ場合、

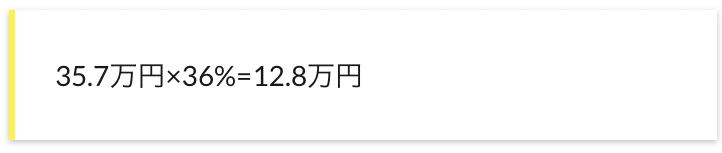

と記載があります。例えば2019年度の所得代替率が36%とすると

となり、金額に直すと実際にもらえるであろう年金の想定金額がいかに少ないかを実感できます。また仮に所得代替率50%を維持できたとしても、現役世代の手取り収入が下がって行けば、もちろん年金額はその金額に対しての50%となりますので、受け取る金額は下がっていきます。

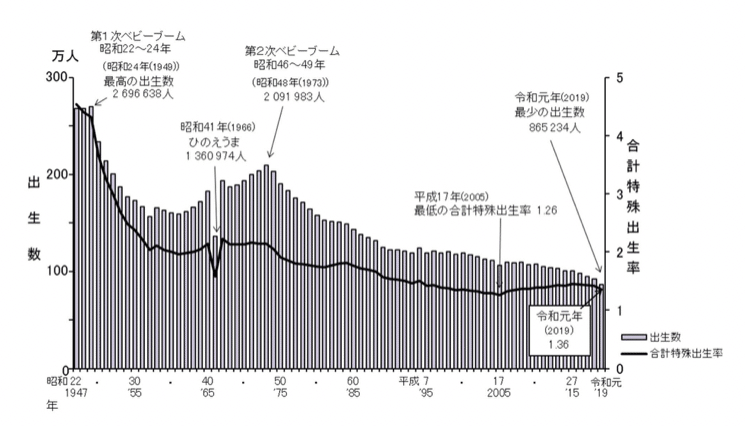

また、合計特殊出生率は1.44と想定しておりますが、2019年の合計特殊出生率は1.36と発表されており、すでに想定の1.44を下回っております。

今後、人口減少が進むことを考えても、実際はこのケースよりも悪くなると考えておいた方が良いでしょう。

政府が今の政策を推し進めるようであれば、我々が受給できる年金は、最悪のケースを下回る水準で進むと思いますので、我々はそれを想定し、自分たちで対策する必要があるでしょう。

それでも国民年金は利回り2.5%の優良投資商品(90歳まで生きる場合)

このように期待の薄い年金制度ですが、それでも一般に出回っている金融商品と比べても年金は優良商品だと言えます。

平成31年度の国民年金の保険料は、月額16,410円でした。国民年金は、受け取れる年金額は加入期間で決まりますが、仮に20歳から60歳になるまでの40年間の全期間保険料を納めた方は、65歳から満額の「老齢基礎年金」が支給され、その金額は780,100円/年となります。月額65,008円ですね。

月額16,410円を納めていれば、将来、月額65,008円を受け取ることができるのです。

約4倍となって返ってきますね。

なお、月額16,410円を40年間納めた場合、その総額は、7,876,800円。

65歳から780,100円/年を受給できるので、受給開始後約10年後に元が取れることになります。

公的年金は死ぬまで受給できる保険ですので、75歳以降、長生きすればするほど得です。現在60歳の方の、2人に1人が90歳まで生きると言われていますが、仮に90歳まで生きるとすると、780,100円/年✕15年=11,701,500円の得になります。これだけでも、国民年金は納めた方が良いことが分かりますよね。

ちなみに、国民年金ですが、その2分の1は税金から支払われています。国民年金を払っていない方も、所得税や消費税などの税金は払っているわけですから、国民年金を収めないという選択は、徴収されるものだけ徴収されて、その恩恵は受けていないということになります。

そう考えると、国民年金に関して言えば、「払うだけ損だ」ではなく、きちんと納めた方が良くないですか?

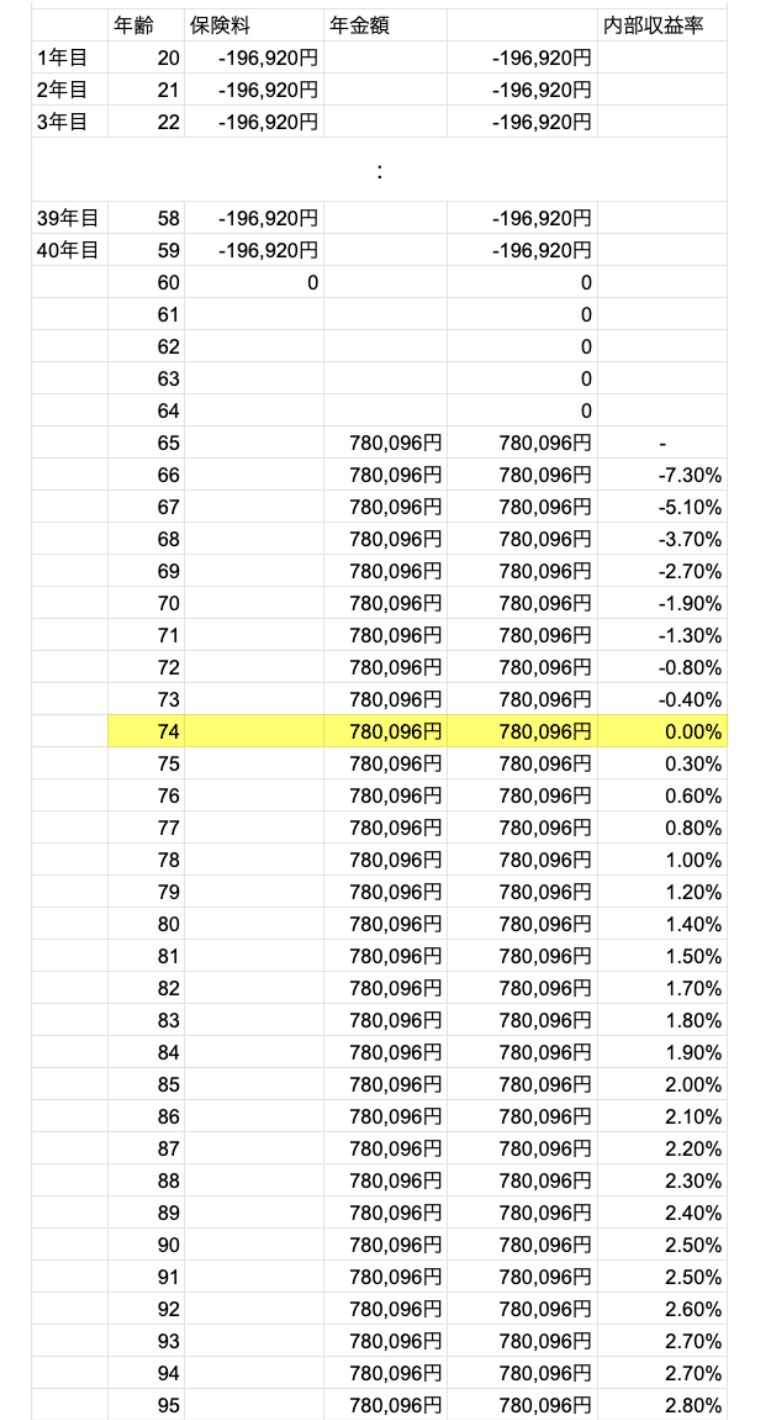

IRR(内部収益率)という投資評価指標に基づいて、計算してみると、結果は下記表の通りとなります。

IRR ( 内部収益率法 ) とは、投資の収益率を計算して投資の判断を行う手法で、ここでは、「利回り」と考えてください。

厚労省が公開した「平成31年簡易生命表」によれば、日本人の平均寿命は、男性81.25歳、女性87.32歳ですので、上の表から、男性は81.09歳まで生きれば利回り1.5%、女性は87.32歳まで生きれば利回り2.2%の投資商品に投資していたということになります。

世界的に低金利となっておりますし、国債を買うことや預金に比べたら、国民年金はとても良い投資商品だと言えます。

まとめ

年金は国民の義務ですので損得の話ではありませんが、いち金融商品と見たときにそれはどういった金融商品なのか?と見ることで、また違った視点で見ることができます。こうして冷静に分析をしても、またいくら年金がいい商品だとはいえ、それだけでは老後の生活資金は全く足りないことがわかります。

リタイア後いくらの生活費が欲しいのか?それに対していくら足りないのか?算数ができればだれでもできるわけですから、先延ばしにすることなく、このタイミングに向き合って、すぐに対策を打っていただきたいと思います。

ご自身の年金対策、最善の資産形成についてお知りになりたい方は以下のフォームより相談してみて下さい。

この記事が気に入ったらサポートをしてみませんか?